|

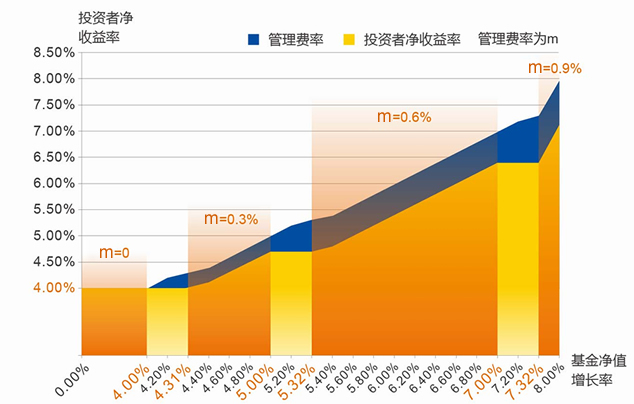

定开一年期纯债 , 阶梯费率依回报;

不到4%无管理费 , 最多0.9%收封顶。

|

| 定期开放 |

| 封闭运作期一年,开放日过后再循环进入封闭期。 |

| 到点分红 |

| 每个封闭期末检验可分配收益,达到约定条件则必须分红。 |

| 浮动费率 |

| 根据基金的业绩表现收取浮动的管理费,不达设定值不收费。 |

|

|

基金管理人与投资者利益同在,激励管理人创造最大收益,而非追求规模或排名; |

|

考察一年,一次收费,在基金开放日根据基金一年的业绩表现,一次性计提费用; |

|

缓增式阶梯费率设计合理,不会出现当管理费率上升时,反而降低投资者收益的情况; |

|

不再有“旱涝保收”的管理费,当基金收益未达到设定值,管理费则不收或少收; |

|

奖励条款用于激励管理人,当基金收益达到7%以上的较高水平时,管理人可获得较传统债基费率(0.6%)以上的管理费; |

|

管理费率上有封顶的设计,避免管理人为了追求收入而过度承担风险。 |

|

|

| 基金回报R |

适用管理费率m |

| R ≤ 4% |

m = 0 |

| 4%<R ≤ 5% |

0<m ≤ 0.3% |

| 5%<R ≤ 7% |

0.3%<m ≤ 0.6% |

| R > 7% |

0.6%<m ≤ 0.9% |

|

|

管理费起收点4%=现行人民币一年期定存利率3%+1%,未来将随利率变化而变动,其后费率类推。 |

|

以上的4.31%、5.32%和7.32%为保留小数点后两位的约数值。 |

|

当基金收益为4%和4.31%之间,管理费率m逐步递增, 此时0<m<0.3%;当基金收益为4.31%和5.00%之间,m=0.3%;其后的区间同理。关于费率的具体计算公式,请查询基金《招募说明书》。 |

|

由于本基金期末一次性计提费用,所以封闭期内所披露的净值为未扣除管理费的净值。 |

|

以上收益低于4%则不收管理费的表述并非承诺基金的收益会达到4%及4%以上。 |

|

|

|

作为业内最早推出创新封闭式债券基金的基金公司,富国基金对该类债基有着深刻的理解,旗下拥有多只类型基金,包括囊括业内多项大奖的富国天丰、一日售罄的富国汇利、6个月滚动的约定收益的富国天盈A、3年滚动的富国新天锋、首批深度创新定期开放的富国强收益和富国强回报等。

封闭式债券基金的优势:

|

|

锁定基金份额,利于提高配置流动性差但收益率高的债券; |

|

减少预留现金,便于管理人利用回购杠杆来放大投资回报。 |

|

|

|

| 饶 刚 |

|

硕士,15年证券从业经历,曾任职兴业证券研究部、投资银行部;2003年7月任富国基金债券研究员,2006年1月至今任富国天利基金经理,富国天丰、富国汇利分级债券基金经理。同时兼任富国基金公司总经理助理、固定收益部总经理。 |

|

饶刚先生是国内固定收益投资领域资深的基金经理,2013年3月获《中国证券报》金牛奖十周年特别奖。 |

|

|

| 刁 羽 |

| 金融数学与金融工程博士,6年证券从业经历,曾任国泰君安证券固定收益部研究员、交易员,浦银安盛基金经理助理。2009年6月起历任富国天时货币基金经理助理、富国天时货币基金经理、富国汇利分级债券基金经理及富国天盈分级债券基金经理。 |

|

|

|

| 基金名称 |

富国目标收益一年期纯债债券型证券投资基金 |

| 基金类型 |

债券型(定期开放,即封闭运作和开放运作交替循环的方式) |

| 基金初始面值 |

1.00元 |

| 认/申购金额起点 |

人民币1000元 |

| 认购代码 |

000197 |

| 投资比例 |

具有良好流动性的金融工具,包括国内依法发行上市的国家债券、金融债券、次级债券、中央银行票据、企业债券、中小企业私募债券、公司债券、中期票据、短期融资券、质押及买断式回购、协议存款、通知存款、定期存款、资产支持证券、可分离交易可转债的纯债部分等金融工具以及法律法规或中国证监会允许基金投资的其他固定收益证券品种(但须符合中国证监会的相关规定)。

本基金不直接从二级市场买入股票、权证等权益类资产,也不参与一级市场的新股申购或增发新股,可转债仅投资二级市场可分离交易可转债的纯债部分。

|

| 投资组合比例 |

投资于固定收益类资产的比例不低于基金资产的80%,在每个开放期的前3个月和后3个月以及开放期期间不受前述投资组合比例的限制。

本基金在封闭期内持有现金或者到期日在一年以内的政府债券占基金资产净值的比例不受限制,但在开放期本基金持有现金或者到期日在一年以内的政府债券不低于基金资产净值的5%。

|

| 业绩比较基准 |

同期中国人民银行公布的一年期定期存款基准利率(税后)+1% |

|

| 认/申购金额(万元) |

认/申购费率 |

| S<100 |

0.6% |

| 100≥S < 500 |

0.4% |

| S≥ 500 |

每笔1000元 |

| 基金持有期限 |

赎回费率 |

| T≤30天 |

1.0% |

| T>30天 |

0 |

|

| 赎回费全部归入基金资产 |

|

|

| 常见问题 |

| A |

产品概况 |

| |

| 本基金的特色是什么? |

简而言之,本基金特色:浮动费率+定期开放+纯债。即为:

投资纯债:债性纯粹,不投资一级和二级股票市场

定期开放:封闭运作期一年,开放日过后再循环进入封闭期

到点分红:每个封闭期末检验可分配收益,达到约定条件则必须分红

浮动费率:根据基金的业绩表现收取浮动的管理费,不达设定值不收费 |

| 本基金的拟任基金经理是谁? |

本基金拟任基金经理有两位,分别为饶刚和刁羽先生。

饶刚先生,硕士。15年证券从业经历,曾任职兴业证券研究部、投资银行部;2003年7月任富国基金债券研究员,2006年1月至今任富国天利基金经理,富国天丰、富国汇利分级债券基金经理。同时兼任富国基金公司总经理助理、固定收益部总经理。饶刚先生是国内固定收益投资领域最资深的基金经理之一,2013年3月获《中国证券报》金牛奖十周年特别奖。

刁羽先生,金融数学与金融工程博士,6年证券从业经历,曾任国泰君安证券固定收益部研究员、交易员,浦银安盛基金经理助理。2009年6月起历任富国天时货币基金经理助理、富国天时货币基金经理、富国汇利分级债券基金经理及富国天盈分级债券基金经理。 |

| 本基金如何分红? |

有条件的强制分红:若每个封闭期的最后一个工作日每10份基金份额的可供分配利润不低于0.4元,则基金必须进行收益分配,且基金收益分配比例不低于收益分配基准日可供分配利润的50%。在投资上,本基金也将在不伤害投资者利益的情况下尽力配合这一分红条款,为持有人创造绝对收益。 |

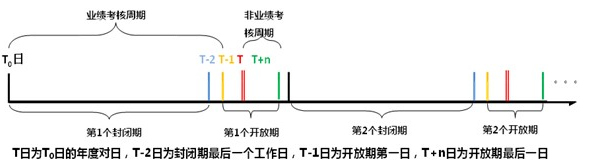

| 本基金开放和关闭的规则如何? |

本基金的第一个封闭期的起始之日为基金合同生效日,结束之日为基金合同生效日所对应的下年年度对日前的倒数第二个工作日。第二个封闭期的起始之日为第一个开放期结束之日次日,结束之日为第一个开放期结束之日次日所对应的下年年度对日前的倒数第二个工作日,依此类推。本基金在封闭期内不办理申购与赎回业务,也不上市交易;

本基金自封闭期结束之日的下一个工作日起(即每个封闭期起始之日的下年年度对日前的倒数第一个工作日,包括该日)进入开放期,期间可以办理申购与赎回业务。本基金每个开放期原则上不少于5个工作日且最长不超过20个工作日,开放期的具体时间以基金管理人届时公告为准,且基金管理人最迟应于开放期的2日前进行公告。如在开放期内发生不可抗力或其他情形致使基金无法按时开放申购与赎回业务的,开放期时间中止计算,在不可抗力或其他情形影响因素消除之日次日起,继续计算该开放期时间,直至满足开放期的时间要求。

|

|

| B |

浮动费率规则 |

| |

| 本基金费率的设计特点是什么? |

浮动费率奖惩对称:即小于等于4%收取零费率,4-5%之间收取低于同类平均水平的费率,5-7%之间收取同类标准费率,7%以上收取高于同类平均水平的费率;

一年一收:业绩考核周期末日,即开放期第一日(T-1日)判定适用费率,并计提过去一整个业绩考核周期内的应收管理费;

上有封顶:为了避免管理人为了追求收入而过度承担风险,管理人最高收取0.9%的费率;

缓增式阶梯费率:设计合理,管理费无断崖设计,即不会出现当管理费率上升时,反而降低投资者收益的情况; |

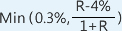

| 本基金的费率的计算公式是什么? |

序号 |

条件 |

管理费率(m) |

| 1 |

R≤(r+1%) |

0% |

| 2 |

(r+1%)<R≤(r+2%) |

|

| 3 |

(r+2%)<R≤(r+4%) |

|

| 4 |

R>(r+4%) |

|

* r为第N个开放期第一日前的倒数第三个工作日中国人民银行公布的一年期定期存款基准利率

* Min是指两个数(如0.3%和计算值)中取一个较小值 |

| 本基金的开放期有什么特色? |

1、基金的开放期(除开放期第一日外)为非业绩考核周期,期间不考核业绩,仅为投资人提供流动性。

2、如果5-20天的开放期内投资者出现申购又马上赎回的行为(持有时间小于30天),则赎回费率为1%,该笔费用全部归入基金资产。 |

| 为什么费用期末一次性计提,而不是传统的每日计提? |

1、本基金是定期开放基金,封闭期间的业绩波动不反映投资者最后的收益,以一个完整的业绩考核周期的投资收益率来决定费率的大小,具有最大的合理性。

2、每日计提、预提返补的模式不仅在运营估值上增加了复杂度,而且无论使用何种费率预提都不能规避期末的费用冲击。

3、期末一次性计提是最符合费率浮动依据、也是最直截的一种收费方式。

4、本基金将在封闭期内所披露的净值为未扣除管理费的净值。 |

| 海外的浮动费率的基金情况如何? |

虽然浮动费率在全球对冲基金中得以广泛运用,但在以个人投资者的为主的共同基金上,采用浮动费率模式的基金的仍然较少,数量上不足5%。

美国总共有127只基金采取浮动费率。数量虽不多,但管理资产规模普遍较大,平均超过30亿美元,足可见出其市场的认可度和潜力。而在欧洲采取浮动费率的基金只数则较多,超过700只(晨星)。

以富达和骏利为首的知名基金管理公司更是成为了浮动费率的拥趸者。富达自上世纪70年代伊始就开始陆续对股票型基金实施浮动费率,目前共有66只基金采用业绩挂钩管理费。 |

| 4%、5%、7%和4.31%、5.32%、7.32%的费率是什么关系? |

下面表格中,之所以会有4.31%、5.32%和7.32%是阶段费率的缓增区和恒定区的拐点,出现的原因是公式中Min(取较小值)造成的,主要是为了防止阶段费率变化时出现断崖(也即基金回报增加时,从0.3%到0.6%的变化瞬间反而造成投资者收益减少)

| 基金回报R |

适用管理费率m |

| R≤4% |

m=0 |

| 4%<R≤4.31% |

0<m≤0.3%逐步递增 |

| 4.31%<R≤5% |

0.3% |

| 5%<R≤5.32% |

0.3%<m≤0.6%,逐步递增 |

| 5.32%<R≤7% |

0.6% |

| 7%<R≤7.32% |

0.6%<m≤0.9%,逐步递增 |

| R>7.32% |

0.9%封顶 |

|

| 长期来看,是投资者合算还是基金公司合算?

|

浮动费率主要是平滑投资者收益的机制,究竟谁合算取决于市场表现。

投资中债总财富指数采用不同费率的回报率比较(数据:Wind资讯)

| 年份 |

2005年 |

2006年 |

2007年 |

2008年 |

2009年 |

2010年 |

2011年 |

2012年 |

| 年涨跌幅 |

10.91% |

3.50% |

-1.75% |

15.06% |

-1.20% |

2.01% |

5.61% |

2.69% |

| 采用传统0.6%费率 |

10.31% |

2.90% |

-2.35% |

14.46% |

-1.80% |

1.41% |

5.01% |

2.09% |

采用浮动

费率 |

10.01% |

3.50% |

-1.75% |

14.16% |

-1.20% |

2.01% |

5.01% |

2.69% |

●根据业绩回报高低收取不同的管理费,长期来看可对投资者收益进行平滑;

●当市场回报较差时,少收或不收管理费,对投资者是一种较好的经济补偿;

●债券收益波动率相对股票较小,浮动费率高低对债券基金年化回报影响较大。

注:以上数据并非模拟收益,不是对基金业绩的承诺,而是根据历史数据以不同费率检验调整值 |

|

| C |

其他问题 |

| |

| 富国一年期纯债基金和富国强收益选哪个好? |

两只基金均为一年期定期开放式基金。不同之处在于一年期纯债基金特色在于采用浮动管理费率计算收取管理费;富国强收益特色在于采用每季度“受限开放期”设计,主要是提高了流动性。 |

| 富国以后还会发行更多的浮动费率债券基金吗? |

浮动费率设计将管理人的收入与业绩直接挂钩,有效激励管理人勤勉尽责,为持有人创造最大收益,而不是一味追求规模或是排名;浮动费率的本质是实现管理人和持有人的利益捆绑,考核标准为绝对收益率,而非相对收益率,注重持有人的财富效应。

富国基金作为国内基金公司债券投资的佼佼者,拥有业内一流的固定收益投资团队。公司除了致力于完善固定收益的产品线,更会努力做好已有的每一个基金产品业绩,提供投资者需要的产品。

目前公司也在规划更多细化分类和创新型的固定收益产品,包括其他的创新定期开放债券基金,并将在适当的时候推出。 |

| 富国一年期纯债基金和市场上的其他同类产品有什么区别? |

此基金为业内首只浮动费率债基;

目前,国内收取非固定管理费的公募基金较少(仅有四只),这些基金均为混合策略保本或股票型基金。

另外,在费率设计上,本基金并未采用以往过于简单的二档费率设置。这种设置可能导致管理人经营风险较大,并不利于其后续管理运营基金。介于此,本基金采取了在四档上逐层递进30bps的费率设置,结构清晰,同时,阶梯式的基点费率更易于为中小投资者所理解和接受。 |

|

|

|