今年上证综指围绕3000点反复10次起起落落,九月以来箱体震荡加剧,节前连续两次站上3000点后冲高回落,红十月开局五连涨下,本周一A股全线高开再次拿下3000点。然而“一日游”行情后,市场又在CPI破“3”制约货币政策空间、M2增速回升融资改善兑现、三季报披露高峰期等预期扰动下,陷入做多纠结中。那么四季度市场反弹能否持续?政策视角下会否迎来新的观察期?投资者在“箱体震荡”中又该如何做好配置?

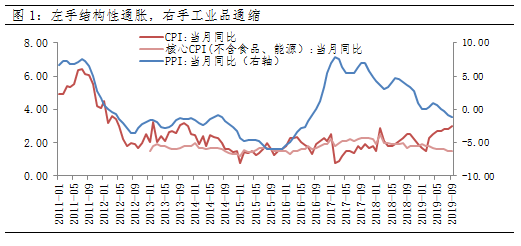

9月CPI同比上升3%创2013年以来历史新高,其中猪肉通胀仍是最主要因素,拉动CPI同比上涨约1.65个百分点,且肉类联动效应下食品类结构性通胀明显。另一方面,9月PPI同比-1.2%,继续处于负区间,在全球增长动能不足导致大宗商品需求疲弱下,我国实体通缩压力仍在。政策视角而言,目前猪通胀和工业品通缩并存,但核心CPI保持稳定下,部分商品的涨价对货币政策“转向”影响有限,且经济下行大背景,PPI通缩问题压力下,央行在方向上仍有边际小幅宽松空间。

数据来源:wind,截至2019-10-15

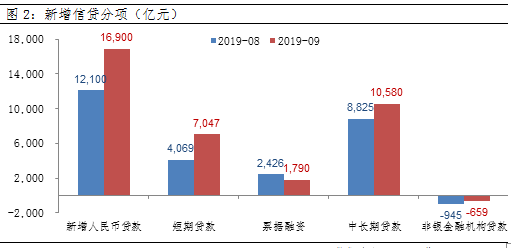

同时央行最新公布的金融数据显示,9月社融与信贷均超预期,其中新增人民币贷款1.69万亿(前值1.21万亿),新增社融(含交易所企业 ABS)2.27万亿(前值2.02万亿),M2同比8.4%(前值8.2%)。且新增贷款结构进一步好转,企业贷款超季节性增长,中长期贷款明显扩张。这不仅意味着政策“宽信用”效果显现,即对制造业定向扩张一轮信贷和融资与降准、引导LPR下行、专项债等“组合拳”开始奏效;同时8月和9月信贷和社融双扩张,增大后续经济企稳概率。预计四季度宽信用效果持续下,有利于提振市场对企业盈利“企稳”预期。

数据来源:wind,截至2019-10-15

考虑到社融结构改善趋势及通胀因素,短期债券市场面临扰动较多,需要注重安全边际。而A股目前仍处在“动力切换期”,一方面前期赚钱效应收缩“浅尝辄止”,另一方面市场盈利未真正“见底好转”也难充分发力,短时间内股市仍将蓄势震荡,等待国内“宽信用”和“抑通胀”效果验证。对于投资者而言,当前与其过多关注降息预期变化,不妨继续关注结构性机会,三季报来看科技成长已酝酿上行趋势,逆周期的必需消费盈利持续较好。

数据来源:wind,截至2019-10-15

级掌柜有话说:只谈干货,不谈风月