2019年下半年以来全球央行接连降息,但中国央行“以我为主”调控下降息迟迟未现,有意思的是近期MLF—OMO—LPR利率“三连降”,央行此时“降息”意欲何为?对未来大类资产价格又将产生怎样的影响呢?

一、“降息”释放了什么信号?

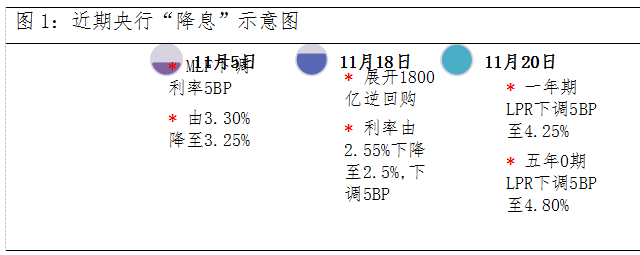

事件:11月5日,MLF利率由3.3%下调至3.25%,18日央行开展1800亿元逆回购操作,利率由2.55%下调至2.50%,20日最新1年期、5年期LPR分别调降5个基点至4.15%、4.80%。

数据来源:公开数据整理,富国基金

稳预期”成为本次“降息”的关键词。首先,猪价上涨和CPI通胀预期导致市场对宽松预期一致悲观,转折出现在10月底宏观数据偏弱,央行下调MLF利率5BP。其次,央行三季度政策报告透露边际宽松信号,随后续作MLF并下调OMO及LPR利率5BP,经济下行压力下“稳增长”诉求上升。

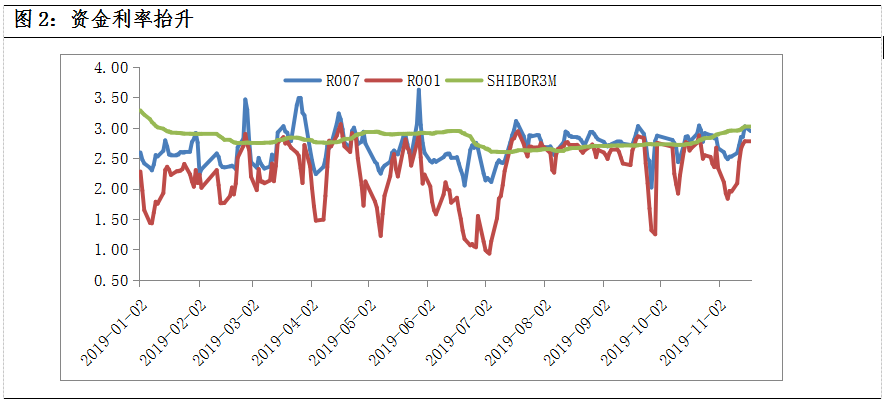

资料来源:wind,截至2019/11/18

表明央行不会因“结构性”通胀而收紧货币政策,降成本仍是当前核心。第一,近期3M shibor、R001、R007较十月大幅上行,OMO利率下调有助于缓解因缴款纳税影响近期银行间流动性趋紧;第二OMO利率配合MLF利率下调,有助于降低银行负债端成本,从而推动LPR下行,降低实体企业融资成本和地方隐形债务置换成本,特别是5年期LPR下降更具“降成本”的信号意义。

二、“降息”大幕已开启?聚焦“不搞大水漫灌”的边

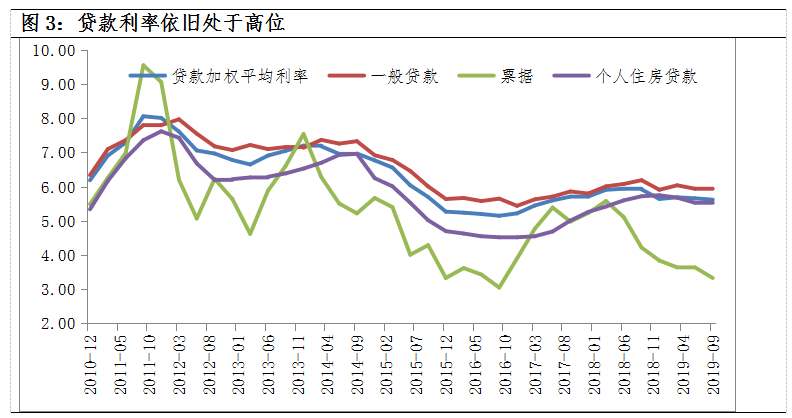

➤另一方面,对下一阶段的宏观组合,央行确实面临“两难”的选择,既要警惕通胀预期扩张,又要适时加强逆周期调节,在降成本、缓解局部信用收缩诉求下,未来有望采取调降MLF方式引导LPR利率下行。站在市场角度,目前宽松信号已经出现,想要逆转这种宽松预期的升温,则需要新的“证伪信号”出现。

资料来源:wind,截至2019/09/30

三、资本市场如何去看?

A股的核心因素依然在等待盈利企稳和宽信用的验证,随着降成本和宽松信号的出现有助于稳定预期及提振市场信心,利率上行压制估值的影响趋于弱化。另一方面,A股估值及股息率显示当前性价比凸显,以动态的眼光看待2020年的机会,科技股超额收益来自于产业周期,外资流入大背景下消费股估值体系迁移仍在路上,积极布局未来,蓄势春季行情。

数据来源:wind,截至2019/11/22

级掌柜有话说:只谈干货,不谈风月