2019全球经济增长降至“百年低谷”,在各国央行竞相降息背景下,全球流动性改善的“水”流向哪里,大类资产配置即切换至哪里。

展望2020,全球经济的弱周期与货币宽松格局仍将持续,但负利率扩散导致资产荒再度来袭,全球资产配置到底何去何从?中国资本市场又将如何演绎?年末降临,不妨让我们再细细盘点今年市场配置核心逻辑,从中知微见著,把脉来年资产配置布局。

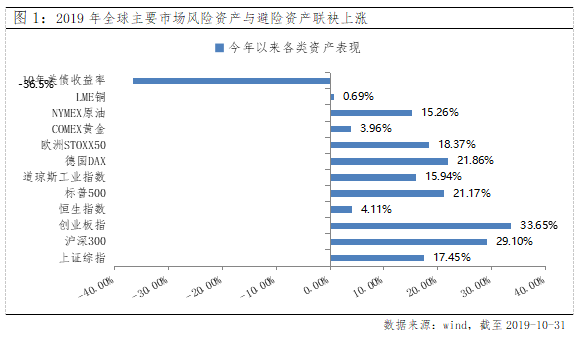

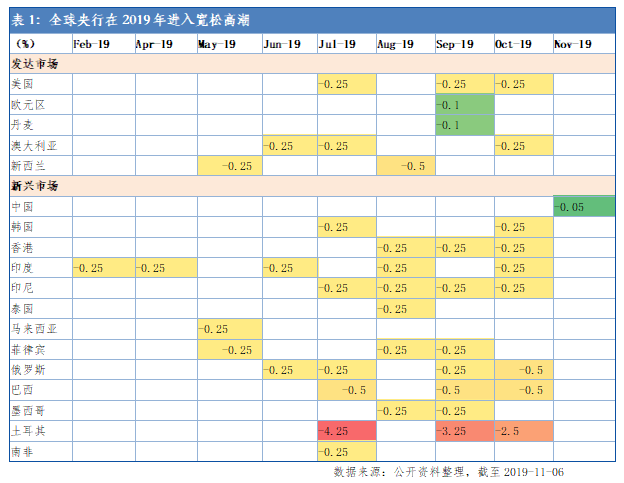

2019全球经济百年之未有的变局、政府传统经济调控手段失灵,成为长期增长最为核心的两大挑战。而全球制造业和外需链条显著向下,多个市场制造业PMI都创下“后危机”时代的最差水平。在疲弱的经济增长与整体较低的通胀水平背景下,全球主要央行纷纷开启货币宽松潮,利率水平快速下行,促使全球主要市场风险资产与避险资产“联袂上涨”。

而随着政策利率“趋于极限”,9月底全球负利率债券规模逼近18万亿,全球市场在计入过满的宽松预期却难以实现后,以“利率下行”为主导的资产和中小成长风格开始出现剧烈波动。相较于全球经济,目前中国处于“宽松周期”的较早阶段,昨日MLF利率时隔2016年以来首次调降,在“通胀掣肘货币政策”的普遍预期下,释放较强利率稳定的政策定力。

2020年在经济依然蒙阴,地缘政治冲突风险未散下,货币稳经济仍然是明年各国主要央行的“无奈之举”,且预计本轮宽松周期有望持续到2020年末或2021年初,全球负利率趋势仍将持续。但与今年宽松政策不同的是,明年经济更多走向“缓降”模式,在美联储今年三次“预防式”降息之后,扩表行为也意味着,或将用“量”的宽松接替“价”的快速下行。

因此对于明年大类资产配置:

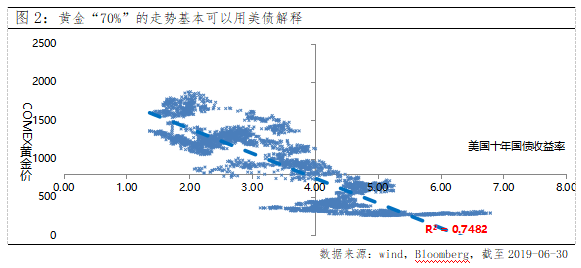

➤降息空间有限下,黄金短期配置价值有所受制,但在负利率横行的时代,其保值功能依然突出;商品市场在疲弱的全球需求下或依然面临压力,部分农产品可能会受益于供给短缺的刺激。

➤对于人民币资产,全球“负利率”蔓延趋势下,其吸引力大幅提升。A股年初通胀上行或影响“春季躁动”的成色,但二季度通胀下行之后,有望受益于货币宽松与基建托底,再度打开指数上行空间。港股则受益于高股息、低估值与全球“活水”到来,有望成为全年核心配置品种。债券市场,则需等待CPI的见顶回落与货币护佑,二季度或出现新一轮最佳配置窗口。