2019 年以来,32家公布拟设立理财子公司的银行已有8家开业,5家获批筹建。随着银行理财子公司开股票账户细则落地,大资管时代下大量银行理财资金入市可期。

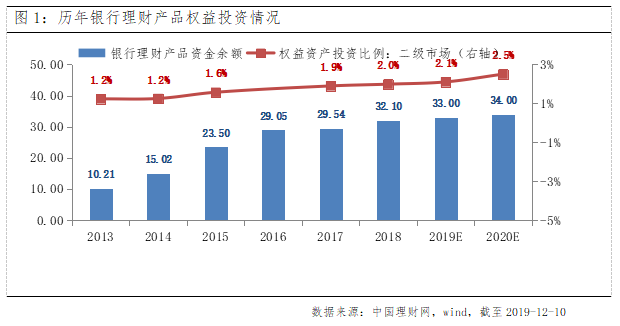

数据显示,截至2018年底,银行理财规模达32.1万亿,非保本理财存续余额为22.04万亿,其中权益类投资(明股实债、二级市场股票以及配资三种)占理财总规模达9.92%,纯粹的二级股票投资只占权益资产20%左右,对应规模达0.63万亿。在打破刚兑、无风险利率下行背景下,未来增配权益资产来提高长期收益率势在必行,理财子公司权益投资规模有望逐步提高。预计19、20年银行理财规模将分别为33、34 万亿元,二级持股比例为2.1%、2.3%,对应资金入市增量规模将达 831、1570 亿。华泰证券也估算未来10年(2020-2029年),商业银行理财子公司资产管理有望为A股市场带来增量资金1.34万亿元。

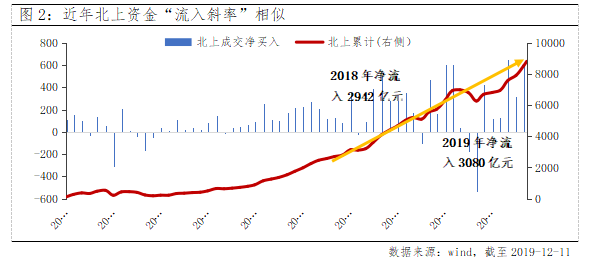

众所周知,2017年以来是外资成为A 股最主要的增量资金来源,与此同时,其偏好的消费和金融股也走出了波澜壮阔的行情。年初至今,北上资金累计净流入超3000亿元人民币,MSCI的“三步走”扩容计划无疑是关键推动力。但随着11月26日A股顺利完成第一阶段20%“入摩”计划,目前MSCI 和标普暂未公布后续进程,不少投资人开始担忧后市外资流入持续性。但其实随着A股对外开放的加深,以及全球负利率“资产荒”背景下,人民币高息资产价值所在,A 股在全球仍有极高吸引力。

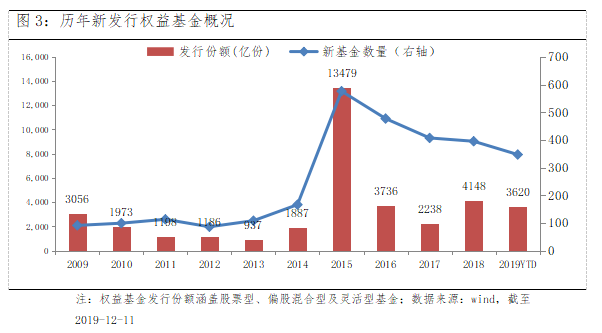

2019年至今,新成立的公募基金数量高达946只,合计发行份额破万亿份,双双创出历史次高,也是继2015年以来发行份额第二次“破万”。其中定价权的变化导致市场中参与的散户向公募产品迁移,权益型基金发行保持较快增长,同时行情积极参与下,权益型基金仓位也有所抬升,A股持仓规模由2018年末1.46万亿提升至2019年三季度末2.11万亿,全年流入股市增量资金约为1900亿元。