本周是近几个月来信息量上的“超级周”,外部美欧央行利率决议、中美贸易关税加征结果,内部CPI、PPI和金融数据都在本周揭晓。其中,今日美联储公布12月FOMC会议决定,联邦基金利率维持在1.5-1.75%不变,这对中国央行有什么影响?国内市场又将何去何从?

一、美联储货币政策进入“观望期”

本次暂停降息符合市场预期。在会议声明中,对经济增长的表态相对乐观,删除了劳动力市场和通胀前景具有“不确定性”的描述,认为当前美国劳动力市场依然强劲、经济活动温和扩张。经济展望方面,维持实际GDP增速2.2%的预测不变,但下调失业率及核心PCE至3.6%和1.6%。

从点阵图上看,2019-2022年利率目标分别为1.625%、1.625%、1.875%和2.125%,而美联储主席鲍威尔在发布会称当前的利率水平是将在一定时间内维持稳定,加息则需要看到通胀大幅持续上升。整体来说,前期降息效果与贸易问题走向都需时间加以确认,后续美联储动向更加依赖于数据表现。

资料来源:申万宏源证券

二、国内央行如何操作?

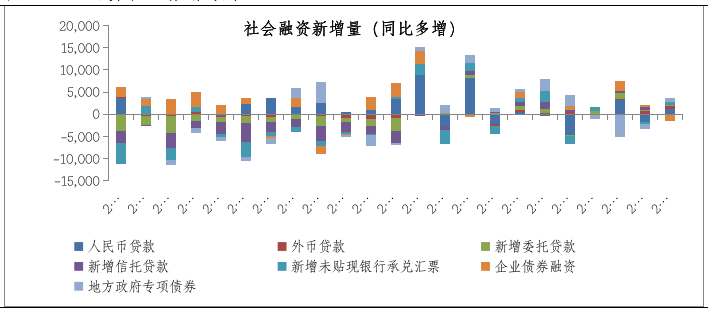

当前国内央行的焦点更聚焦于国内,从近期公布的经济数据看,CPI再次创新高达4.5%,而PPI同比下降1.4%,但“稳增长”诉求上升,短期货币政策大幅收紧或大幅宽松的可能性都不大。央行行长近日也发文指出,即使世界主要经济体的货币政策向零利率方向趋近,也应坚持稳中求进、精准发力,不搞竞争性的零利率或量化宽松政策。整体来看,未来货币政策仍旧“以我为主”,降低银行负债成本、深化LPR改革疏通利率传导仍是未来一段时间央行的重心。

图2:11月份社融数据改善

料来源:wind,截至2019/11/30

三、股市、债市何去何从?

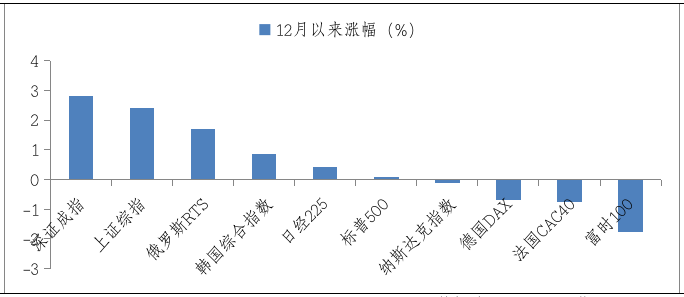

对于股市,主要受内部影响,美联储政策溢出效应减弱。12月以来,“科技股大力,周期股蓄力”,外资也开启“买买买”模式,叠加多项经济数据的改善,A股领涨全球股市。短期中美贸易谈判与中央经济会议将成为市场焦点,同时基于专项债提前发放与5G产业链迎来的基础设施建设潮与换机潮,一轮库存周期或已开启,A股中长期配置价值凸显。

对于债市,美联储暂停降息,叠加持续上行的CPI、专线债提前发行等,利空因素有所积累,目前经济、政策与基本面无法同向共振,预计仍将维持震荡。

图3:12月以来A股领涨全球

数据来源:wind,截至2019/12/11

级掌柜有话说:只谈干货,不谈风月