2020年的春季行情,要比2019年来得早一些。12月中旬以来,先是北上资金的大幅加仓,后是“降准”预期的再度升温,再加上近期盘面周期与科技、金融与消费轮番活跃,使得市场对于春季行情的期待大幅提升。但布局本轮春季行情,需要关注三个层面的积极变化。

1、护佑资金面宽松,“降准”预期升温

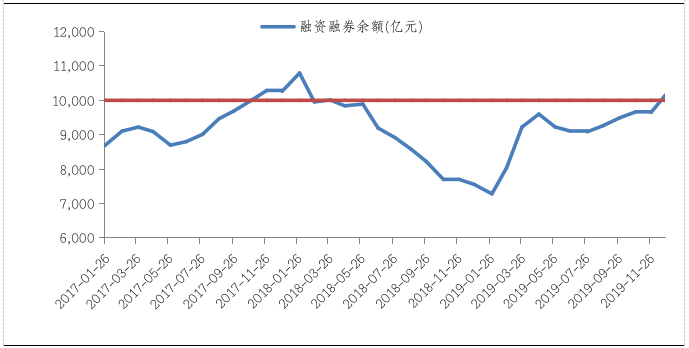

资金面的宽松,首先体现在12月以来北上资金单周净流入连续超过100亿元,节奏与2019年2月份相似;其次体现在两融余额升破10150亿元,时隔21个月再回万亿大关;但更重要的是,市场对于1月份“降准”的预期大幅升温。

图1:两融余额再回万亿大关

数据来源:wind,截至2019/12/26

市场对于“降准”的预期,不仅来自于12月23日中日韩领导人会议期间,相关领导人的表态:国家将进一步研究采取“降准”和“定向降准”、再贷款和再贴现等多种措施,降低实际利率和综合融资成本,推动小微企业融资难、融资贵问题明显缓解。更重要的是,随着逆周期政策的推进,预期2020年财政支出将前置,届时“稳基建”政策落地,需要货币宽松的护佑,进而推动“降准”必要性的大幅提升。

此外,考虑到1月份或存在一定流动性缺口,使得“降准”的意义进一步深化。

✍ 第一,春节期间对流通现金的需求量较大;

✍ 第二,政府存款的变动也会影响银行间的流动性,特别是1月是季度和年度集中缴税大月,对流动性收紧的影响较大;

✍ 第三,1月份将有部分逆回购操作、TMLF以及同业存单到期,需要适当的政策对冲。

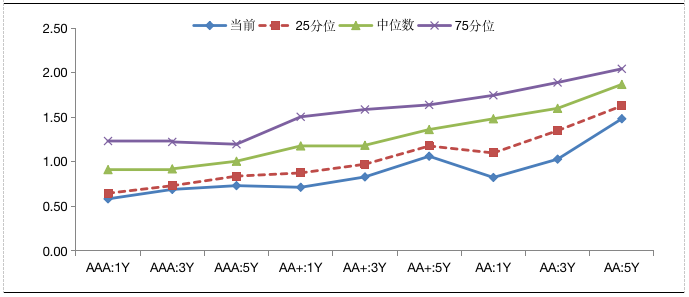

2、“资产荒”驱动,“固定收益+”致使配置需求释放

对于机构的大类资产配置而言,当前信用利差处于2015年以来的极度低位水平,债券的绝对收益处于较低位置,但金融机构的负债成本则具有刚性特点。这意味着,对于众多机构而言,“拉久期”、“加杠杆”、“降信用”等传统的债券投资策略受到一定挑战,向风险要收益,“固定收益+”策略也将是2020年的基本选择。在这种背景下,2020的春季行情,稳健性机构投资者对股票市场的配置需要也将释放。

图2:相对于与2015年以来中票-国债利差水平

数据来源:wind,截至2019/12/15

3、基本面预期转暖,短期市场风险下降

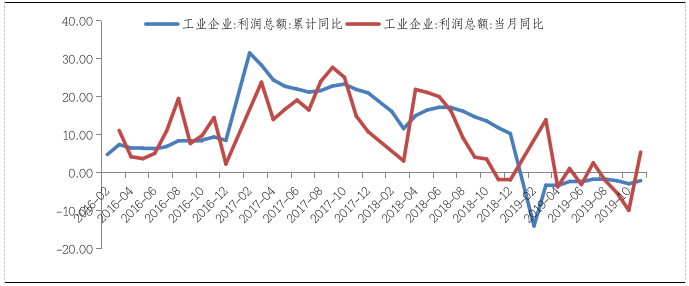

从基本面来看,今日国家统计局公布11月份全国规模以上工业企业利润总额同比增长5.4%,增速由负转正;前11个月累计利润同比下降2.1%,降幅比前10个月收窄0.8个百分点;叠加前期PMI数据,补库存预期有一定程度提升。这意味着,基本面预期有所转暖,将不再是短期市场风险。

而从风险偏好来看,中美经贸关系再现积极信号,人民币兑美元汇率有所回升,多因素共振下,有利于市场做多情绪的释放,短期重点关注“顺周期”的有色、机械,受益于流动性支持的券商、银行,以及景气程度不断改善的计算机、电子、传媒、通信及新能源车等。

图3:规模以上工业企业利润总额增速转正

数据来源:wind,截至2019/11/30