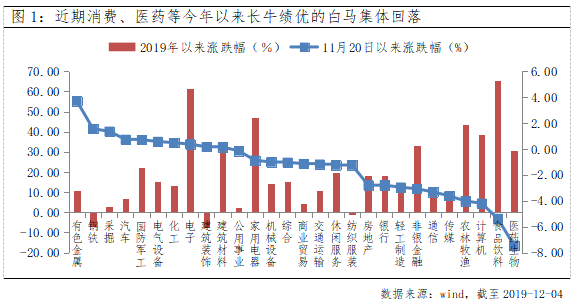

✍一方面,今年以来医药核心资产抱团集中,年初至今股价上涨明显,时至年末资金面有业绩兑现的止盈需求;

✍另一方面,最新医保目录谈判和第三轮拟集采品种目录出炉,政策面扰动也触发部分个股较大程度回调。整体来看,11月20日的高点至今日收盘,申万生物医药板块已下跌7.43%,位居跌幅榜榜首。

那么本轮估值回调,医药股到底是“牛回头”还是“牛摔倒”?对于后市,吃药行情到底该何去何从?

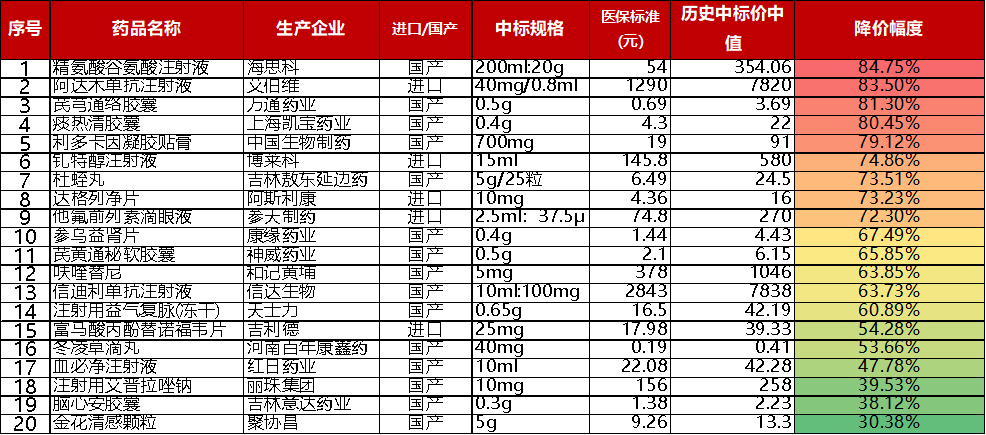

11月28日, 市场翘首以盼的医保谈判结果正式揭晓,“以量换价”的谈判结果整体符合市场预期:119个新增药品中有70个谈判成功,包括52个西药和18个中成药,价格平均降幅为60.7%;31个续约药品有27个“续约”成功,价格平均降幅为26.4%,进口药品基本给出了全球最低价。在经历了第一轮“4+7”城市试点落地和第二轮医保入围谈判后,政策推进预期市场已基本反应,且本次谈判结果偏正面,当日医药板块微涨0.18%。尽管近日消息面传出第三轮带量采购拟有35个品种启动摸底,再次扰动部分高估值个股,引发医药板块继续调整,但整体来看,随着医保控费集采调整常态化,政策长期趋势明确,短期影响有限,无需过度担忧。

表1:2019 年医保谈判部分新增品种降价梳理

数据来源:国家医保局、药品价格 315 网、药智网、pharmacychecker,中泰证券研究所

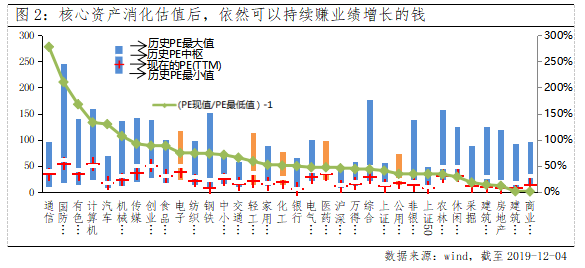

同时医药白马近期调整非常重要的原因仍然在于,今年以来白酒、医药在内的核心资产涨幅较大,估值相对高位下面临回调压力。以食品饮料和医药行业市值大于150亿元的公司进行观察,对比过去10年的市盈率分布,分位数大于50%的白马股数量占比34%,大于75%相对高估的个股占白马股总数近23%。叠加年底将近,机构投资者鸣金收兵,兑现获利的意愿逐步显现,医药股作为今年众多基金的重仓股,成为了机构投资者的兑现首选。因此,基于高估值以及获利兑现的因素,板块的调整不会一蹴而就,短期内仍然保持谨慎。

回望18 年12 月医药板块因带量采购政策遭受重创,但在悲观预期过度反应后,医药靓眼表现则成为市场关注焦点。因此站在当下,医药白马阶段性消化估值后,后续仍有绝对收益空间,建议逢低布局黄金坑。尤其医药“消费+科技”属性下基本面无虞,19年一季度增速低基数效应下,2020 年板块业绩表现相对确定,且核心资产有望继续凭借细分领域的地位稳定,赛道良好,新品种不断上市,继续为投资者带来稳定收益。