10.1之前,军工阶段性躁动,市场对此的定义大多是:国庆献礼行情下的事件性机会。

富二不完全认同以上观点,因为富二更看好中长周期下军工板块的大行情。所以军工板块更适合长期定投,而非看长做短。

长期成长确定性

国防和军队建设是大国崛起的基本保障,所以军工行业的成长不受宏观经济的扰动。这也是在中美博弈长期化背景下,市场基本能够确定的事情。

上面说的是逻辑,下面说说政策。十九大报告中对国防和军队建设的目标非常明确,近中远三个阶段都有,最终将达成将人民军队全面建成世界一流军队的目标。

那么,依靠什么达成目标?

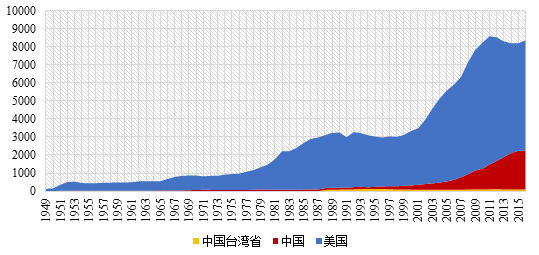

一定少不了军费增长。横向与世界主要国家相比,我国国防费占国内生产总值和财政支出的比重、人均国防费偏低。根据国防白皮书的内容,未来我国军费增长仍会处于7%-8%的稳健增长通道。这就是对军工长期成长确定性的强力背书。

中期军工行业需求加速释放

军工行业由国家和军队采购主导,具有极强的计划性,五年规划是武器装备采办执行的重要纲领。

由于规划分解有延时性,因此,从历史情况看武器装备采购五年规划执行中有前低后高的情况。

当下处于2015-2020年的五年周期中。由于2015年末启动的军改使得基层部队编制及装备采办机关机构、人员产生较大变动,导致部分非主战装备采办进度递延,相关企业2016~2017年间营收与业绩下滑严重。随着2017年底前后军队体制编制调整的基本完成,装备采办陆续走向正轨,需求与订单逐步释放。

2018年军工行业基本面已逐季好转,2019、2020年将持续加速。

业绩增长是军工板块当前的投资主线

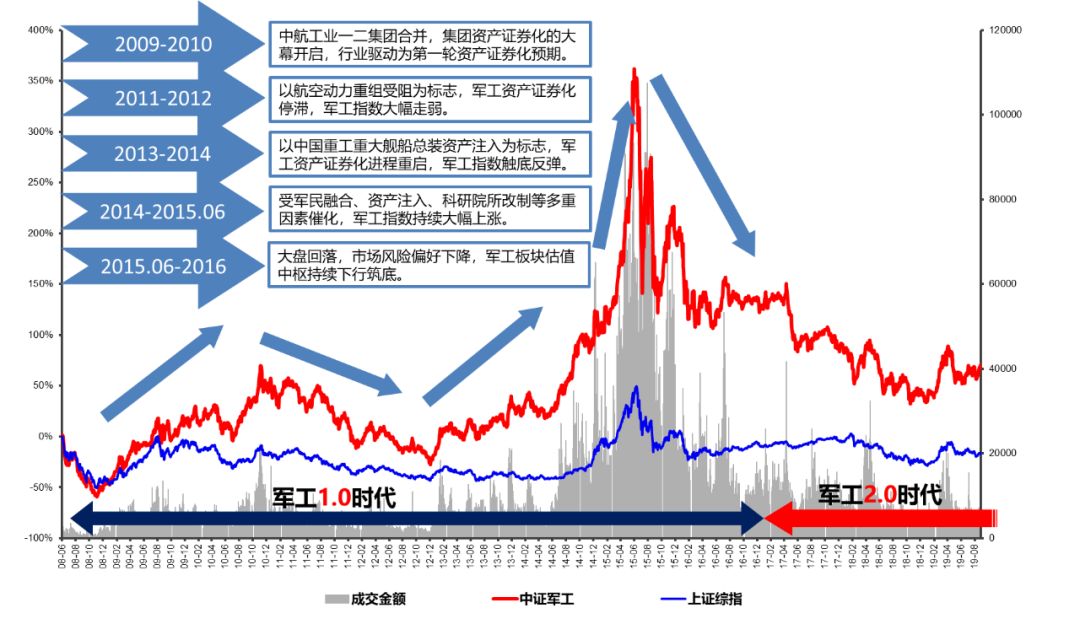

以前市场买军工,看的是资产注入主线,没有事件性机会,军工好像就没有投资机会。

但随着军工资产证券化的加速推进,军工板块目前已经形成了40家以上以军品业务为主的上市公司,这些公司已经能够投影军工行业的高速成长。

相比与以军工资产注入为核心驱动逻辑的标的,以内生成长为核心驱动因素的军工标的确定性要高出许多。在整体风险偏好有限的市场环境下,军工板块的关注热点正在从资产注入向内生增长快速切换。展望后市,内生增长型标的作为军工板块主流投资方向的趋势将继续强化。

中长期看,军工板块不乏大机会,而这个机会不仅仅来自于资产重组、政策红利,还来自于实实在在的业绩增长。

所以富二再次重申,看好中长周期下,军工板块中的大机会。

而军工龙头ETF(512710)的确定性会更强。