公募基金作为A股市场最重要的机构投资者之一,自2019年以来,随着赚钱效应的提升,大量投资者借“基”入市,公募基金的话语权也不断提高。所以,跟踪公募基金的持仓变化对市场研判、行业配置都具有一定的指引意义。那么,公募基金三季度都在买什么?有什么新变化?

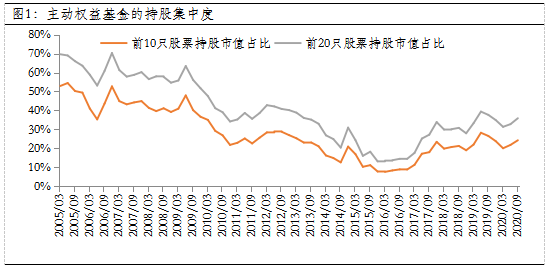

持股集中度进一步提升,聚焦α收益

三季度公募基金的仓位小幅回落,普通股票型、偏股混合型、灵活配置型基金分别减仓1.6、2.2、0.8个百分点,整体仓位分别位于2010年以来的74%、76%、64%分位水平,仍有加仓空间。另外,从持股集中度看,前10只、前20只股票的持股市值占比已连续2个季度回升,整体而言,公募基金持仓向龙头集中,进一步聚焦α收益。

注:主动权益基金包括普通股票型、偏股混合型、灵活配置型,只分析十大重仓股;

数据来源:wind,截至2020-0 9-30

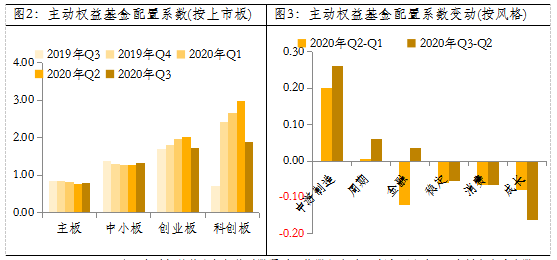

风格再平衡,继续增配“经济复苏主线”

从上市板看,三季度公募基金持仓有所“转向”,前期连续三季度增配的科创板、创业板遭到减持,而主板和中小板小幅增持,整体持仓风格再平衡。

从风格角度看,三季度公募基金继续增配“高性价比”的经济复苏主线,而对于“确定性溢价”的消费和成长板块继续减持。其中,中游制造板块的配置系数大幅提升,并创下2010年以来的历史新高;金融板块出现“反转”,从减持到增持,也体现出市场对于金融板块的预期有所改善。

从行业角度看,三季度公募基金大幅增持国防军工和电气设备,小幅增持轻工制造、汽车和交通运输。其中,电气设备是唯一一个连续两季度大幅增配的行业,其配置系数已创2005年以来的历史新高,体现出公募基金对于“政策加码+行业高景气”的新能源方向的看好。

此外,食品饮料、医药生物和电子仍是公募基金重仓的三大行业,合计持仓占比达45%,但其中医药和电子成为减配最多的行业之一,而食品饮料继续增配,尤其是白酒配置依然强势。

注:主动权益基金包括普通股票型、偏股混合型、灵活配置型,只分析十大重仓股;

数据来源:wind,截至2020-09-30

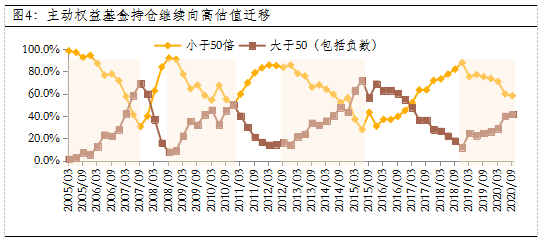

持仓继续向高估值迁移

从重仓股的估值水平看,自2018年底以来,已呈现明显的向高估值集中的态势,而且从过去几轮高、低估值的周期切换来看,向高估值迁移的时间或能持续2-3年,换句话说,高估值或许还未到成为核心掣肘因素的时候,尤其是代表中长期趋势的核心资产,其“稀缺性溢价”或仍将持续。

注:主动权益基金包括普通股票型、偏股混合型、灵活配置型,只分析十大重仓股;

数据来源:wind,截至2020-09-30