一:“中国资产”崛起的时代或已来临!

中国经济过去40年通过改革开放成功实现工业化并跻身全球产业链中心,成为全球最大的“世界工厂”,这为“中国资产”的崛起奠定坚实的基础。2020年疫情冲击加剧全球“资产荒”局面,随着疫情基本控制,中国经济V型修复下比较优势进一步扩大,国际长期投资机构不论从分散化投资还是从获取阿尔法的角度都正在演绎增持“中国资产”。

其次,中美经济相对强弱的变化,叠加两国货币当局在疫情期间货币政策的不同选择,都预示着未来美元或仍将处于弱周期中。从历史情况看,美元指数回落过程中,MSCI新兴市场股票指数跑赢MSCI发达国家指数,中国在MSCI新兴市场股票指数中占比超30%,“中国资产”崛起的时代或已来临!

二、机构都在如何布局?

2020年海外资金不断买入“中国资产”,其中北上资金累计净买入A股1348.79亿元,境外机构和个人持有中国债券2.98万亿,已连续6个月增加,相较于2019年年底增加了7161.75亿元。(wind,北上资金截至2020-11-06,其他截至2020-09-30)

北上资金在10月份买回估值有所调整的“医药+科技”,继续增配逻辑强化的“顺周期”。10月净增持较多的行业有医药生物、房地产、交通运输、计算机、电子;不同于北上资金的配置,公募基金的思路更倾向于风格的再平衡,其中大幅增持了中游制造,小幅增持周期,金融的低估值下出现“反转”配置,三季报景气度是机构调仓的“指南针”。

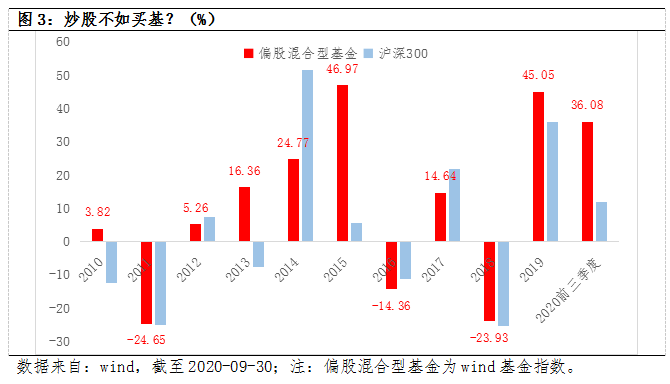

三、炒股不如买基金?

随着市场经济结构的变化以及市场参与者逐渐成熟的投资理念,借道专业投资者参与资本市场或将成为更好的方式。数据显示,2020年Q1-Q3,偏股混合型基金整体获得了36.08%的收益,显著跑赢沪深300(11.98%),“炒股不如买基”再次得到验证!