文章最后有彩蛋

A股N大魔咒之一的“招商证券策略会”今日触发,据可靠消息,招商证券明后两天将在海口举行2021年度策略会。

So,今天A股跌了。尤其是创业板、科技、医药、军工这种涨起来没朋友、跌起来更没朋友的板块,跌得最惨。

不过,东边不亮西边亮,成长不行周期上。已经扑街了好几年的顺周期板块:房地产、钢铁、有色、银行等等,最近涨得贼好。

所以级掌柜今天想来聊聊,低估值顺周期的行业们,要翻身农奴把歌唱了吗?

我们可以从历史找规律。

我们可以把市场分为两种风格:

➤ 成长:市场预期未来发展较快的成长型行业,最典型的就是科技、医药类等行业。这类行业具备想象空间、名字也很性感,因此估值一般都比较高。

➤ 价值:泛指估值低的行业,一般为成熟型、甚至衰退型行业。比如煤炭、钢铁、银行。基本面没啥想象空间,所以市场一般不会给估值溢价。

成长和价值常常会轮动,一会你涨得好、一会我长得快。

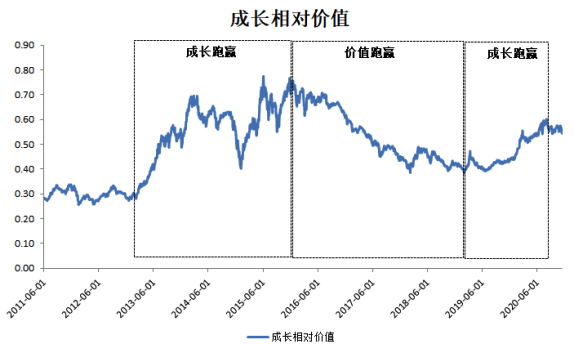

我们以沪深300指数代表价值风格、以创业板指数代表成长风格,然后用创业板指/沪深300指数就可以得到成长和价值风格的轮动规律:

2013.6-2016.3:以创业板为代表的成长风格跑赢

2016.3-2019.3:以沪深300为代表的大盘价值风格获胜

2019.3-2020.7:以创业板为代表的成长风格跑赢

那么,到底是什么主导着两者的轮动呢?

级掌柜发现了两点规律:

1、利率上行周期,价值风格好像更容易胜出。我们把利率和成长价值相对走势的两条折线放在一起,对比就能发现,它们走势很多时候是相反的:

2013.8-2016.6:利率下行,成长跑赢

2016.6-2018.6:利率上行,价值跑赢

2018.6-2020.7:利率下行,成长跑赢

所以按照这个规律,当前10年期国债利率一直上行,央妈也不松口放水,那么价值风格还真的有可能跑赢成长。

图:利率与成长相对价值风格呈现一定的负相关性

数据来源:Wind资讯 统计日期:2013.6-2020.11

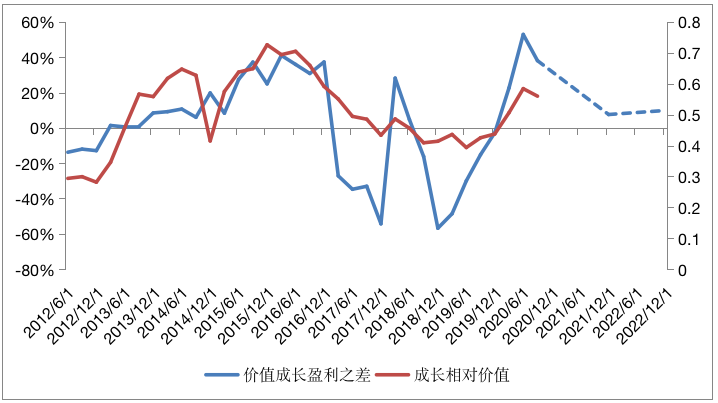

2、板块盈利情况:如果客官们认同“业绩是决定市场涨跌的核心指标”,那么很容易就可以联想到,当价值板块盈利比成长板块好的时候,那么价值板块的涨幅大概率就比成长板块好。反之也一样。

这个猜想同样能够得到历史数据的印证。

级掌柜把历史上每季度创业板指和沪深300的净利润增速拿出来减了减,即代表创业板指比沪深300指数的盈利增速快了多少,然后发现:

➤ 当创业板指比沪深300指数盈利增长快的时候(蓝线向上),成长相对价值表现较好(红线向上);

➤ 当创业板指比沪深300指数盈利增长慢的时候(蓝线向下),成长相对价值表现较差(红线向下)。

根据这个理论,如果未来蓝色线向下走,那么红线也大概率会跟着向下走。

下图中的虚线是分析师的盈利预测,也就是分析师预期,未来价值板块的盈利增速会有所修复。如果我们信任分析师预期的话,那么当前价值应该是比成长更好的选择。

图:价值相对成长的盈利增速与行情呈现正相关性

数据来源:Wind资讯 统计日期:2012.6-2020.11

综合以上两点:

➤ 利率上行期,一般价值风格表现较好

➤ 价值相对成长的盈利上行期,一般价值风格表现较好

结合我们的判断:

1. 疫情被有效控制、且经济开始复苏,央妈继续放水的概率不高,利好价值风格;

2. 根据分析师盈利预期,更看好价值风格。

因此级掌柜认为,当前客官们需要非常关注价值板块的投资。富国中证红利指数增强基金(100032.OF)可以关注。

你认为在接下来的一个月中,到底是成长风格占优?还是价值风格占优?下方留言说出你的答案,前30位留言的客官,将每人获得1个月的爱奇艺VIP会员。

级掌柜有话说:只谈干货,不谈风月