近年来,在资管新规出台和“房住不炒”的政策定调下,理财、信托、房地产等传统资产的“满足感”和“安全感”下降,“低风险、高收益”资产难觅,居民投资面临困境。在这样的背景下,“固收+”产品应运而生,但谁来加?怎么加?成为产品表现的重要分水岭。

“似曾相识的固收+”是什么?

市场上,“固收+”概念的热度很高,但对于很多普通投资者来说,“固收+”到底是什么,更多是“似曾相识”的感觉。

从字面意义可以拆解成两部分理解,“固收”和“+”。

➤ 固收,是指配置于传统的债券,采用票息杠杆策略或是一定的信用挖掘等,提供给投资人相对稳定的收益;

➤ “+”则是指,同时配置其他收益风险特征的产品以求增厚收益,包括可转债、股票和金融衍生品等,形成一个有别于传统债券的收益特征。

其核心在于,立足于大类资产配置的策略,利用不同的资产特性和周期控制组合风险,同时又留有一定收益空间,以期为投资人提供相对稳健的收益。

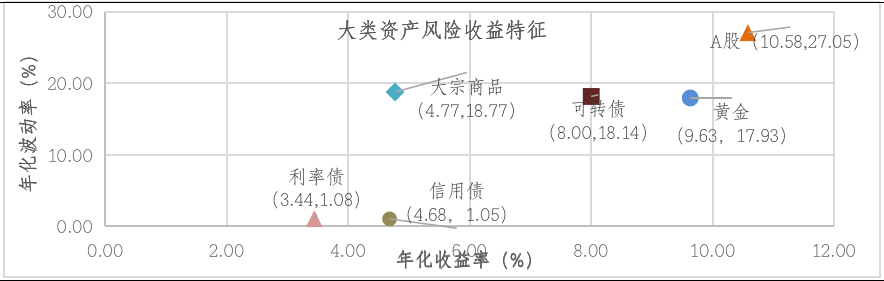

图1:不同资产风险收益属性不同

数据来源:wind,截至2020-10-31

理论很美好,实际管理很重要

有效的策略理论只是良好的开端,把理论付诸实践则是关键。在实际操作中涉及两个维度的问题:一是原则上怎么加?二是资产管理人的纪律性,能否禁得住诱惑?识得出风险?

➤ 对于第一个问题,资产品类的选择和比例的确定决定着新的组合风险收益特征。品类上除一般权益资产增厚弹性外,近两年大幅扩容而本身具有“上有顶下有底”属性的可转债成为挖掘收益的较好选择;而弹性和稳健资产的比例确定,既要考虑收益但也要控制波动。

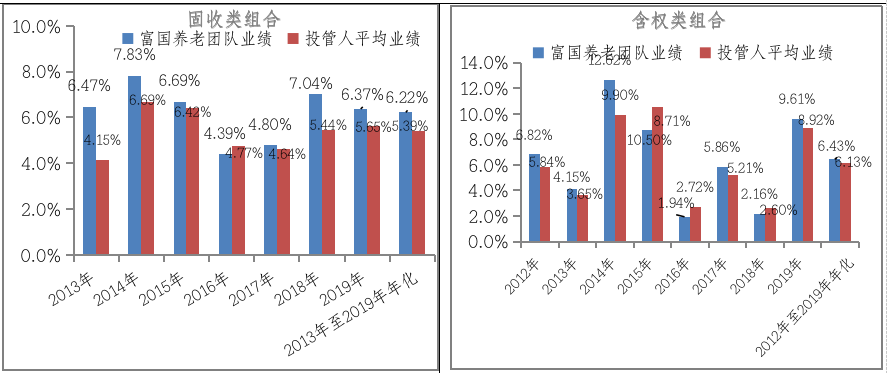

➤ 对于第二个问题,追本溯源,“固收+”的最终目标是在新的环境之下迎合居民的投资需求,安全性、流动性、收益性兼顾。事实上,这与养老金投资目标“不谋而合”。从实际表现看,无论是固收类还是含权类组合,投管人平均业绩每年都为正,复合年化收益分别为5.39%、6.13%。富国基金养老团队的企业年金管理业绩更为突出,固收类组合、含权类组合年化回报达6.22%,6.43%。用守候养老金的心态管理“固收+”,纪律性或不言而喻。

图2: 养老金投资的“稳”与“进”

数据来源:人社部,截至2019年;注:人社部自2012年开始公布企业年金业绩,富国基金固收类组合从2013年3月开始运行,故业绩列示自2013年开始;固收类组合统计时间为2013年至2019年,含权类组合统计时间为2012年至2019年。投管人平均业绩是指简单算数平均;复合年化收益计算方式为(1+各年度收益率)的累计乘积开N次方,固收类组合统计时间为2013年至2019年(N=7),含权类组合统计时间为2012年至2019年(N=8)。年金组合在投资目标、投资范围和投资政策等方面与公募基金存在差异,管理人年金组合的整体业绩情况不是本基金业绩的保证

富国“天字号”基金再出击,打造非一般的“固收+”

公募基金发展已二十余年,历经风雨和沉淀,孕育出一批让投资者津津乐道的“老字号”基金,富国的“天字号”系列便是其中之一。富国天惠、富国天益、富国天合……耳熟能详,将于12月1日发行的富国天兴(A类:010515;C类:010525)也将继承“天字号”衣钵。

产品定位于打造非一般的“固收+”。在养老金投资原则下(“防守反击”,先追求不亏钱、少亏钱(安全性),再考虑如何多赚钱(收益性)),重视回撤控制,利用传统债券和权益的相对性价比调整比例,并关注可转债的投资机会。

基金经理由富国基金养老金投资部带头人黄兴和养老金投资部权益投资副总监周宁共同拟任。黄兴具有17年证券从业经历、15年养老金,7年社保组合管理经验,投资业绩得到委托人高度认可,2019年8月,获得社保理事会颁发的“2018年度三年贡献社保奖”;周宁具有12年证券从业经历,6年组合管理经验,对市场风格变化具有较好的适应能力和驾驭能力。

用守候养老金的心态管理“固收+”会碰出怎样的火花?敬请期待!

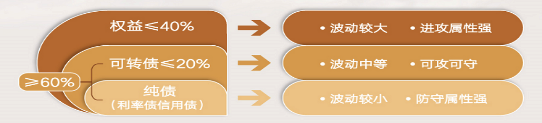

图3:富国天兴组合配置比例