2020年作为决胜全面小康的关键之年,虽然疫情给中国经济造成了不小创伤,但完成“稳增长”的三个目标丝毫没有动摇。随着国内复工复产形势进一步明朗,A股的核心配置逻辑也从利率下行切换至逆周期发力,“新老基建行情”的关注度持续上升。那么对于2020基建投资明显发力的一年,政策面的投资规模到底有多大?资金来源又有哪些不同之处?结构上七大“新基建”领域体量有哪些看点?投资端标的又该如何把握?

2020年翻一番,基建投资增速要求多少?

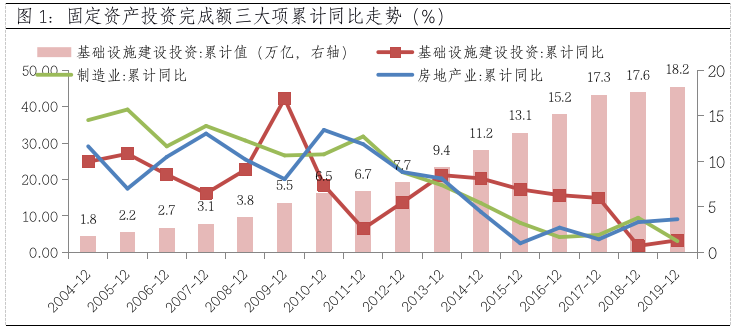

根据第四次全国经济普查修订结果,2020年要实现GDP翻一番的目标,经济增速需维持在5.5%-5.8%。而我国经济三家马车中,出口的外部环境仍具不确定性,消费弹性尚且不足,稳定投资便成为一个绕不开的选项,其中“房住不炒”的天花板下,扩大基建投资显得必要和紧迫。根据华泰证券测算,中性情形下疫情对于全年GDP的负向冲击约1.5个百分点,为保证GDP5.6%的目标增速,需要正向拉动约1个百分点GDP,用以对冲经济下行的基建资金需求至少需要约为2.4万亿,对应今年基建投资增速达到13%。当然以固定资产投资稳定在5%测算,假设制造业投资持平去年,房地产增速2%的情况,基建投资大概需扩张至8-10%。

数据来源:国家统计局,wind,截至2019-12-31

2020年基建增量资金有哪些?专项债与政策性金融成主力

基建资金主要来源于国家预算内资金(17%)、自筹资金(58%)、国内贷款(15%),合计占比达九成,利用外资和其他资金约占一成。其中自筹资金构成较为复杂,包括政府性基金收入(土地出让金)、专项债、城投资金、以及PPP 模式参与的社会资本。

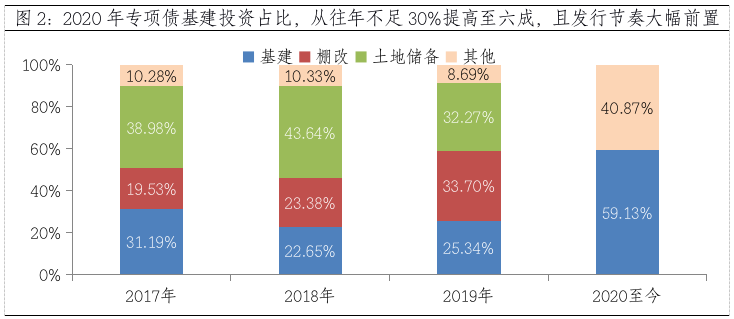

整体而言,在财政赤字腾挪空间较小、“土地财政”高增长难现,以及地方隐性负债难松的背景下,今年专项债与政策性金融将成主力,两块资金较去年增加1.7万亿左右,有望拉动基建投资回升至8%。一方面,政策性金融作为广义财政工具,扩表灵活,若今年增长15%,预计三大政策性银行今年可新增基建资金约5千亿。另一方面,今年专项债对基建支撑也是重头戏,不仅来自规模扩张,更是结构调整。市场普遍预计2020年专项债发行规模将超过3万亿,目前已提前下达专项债额度1.29万亿,同时不得用于棚改、土储等领域,基建占比投资有望提高至六成以上,增量资金至少在1.2万亿元,相比去年增加一倍以上。

注:基建领域涵盖市政、收费公路、基础设施、生态保护、轨道交通、水利、铁路、机场等数据来源:中国债券信息网,兴业证券,截至2020-03-06

七大“新基建”领域成亮点,中长期超配价值高

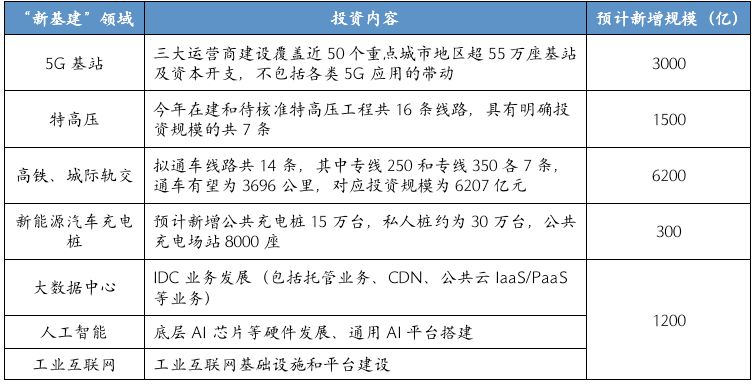

早在 2018 年底中央经济工作会议提出“加快 5G 商用步伐,加强人工智能、工业互联网、物联网等新型基础设施建设”,新基建概念由此产生。2020年新基建更是多次在高层会议中被频繁提及,3月4日政治局会议首次强调“加快 5G 网络、数据中心等新型基础设施建设进度”。根据测算,“新基建”七大领域今年规模约1.2万亿,占2019年基建投资完成额比重的6.6%,体量上仍然是传统基建占据大头,但未来提升空间对于优化基建投资结构、打开基建存量意义重大,二者对于2020年经济的贡献都不容忽视。

投资端而言,目前传统基建中的建筑建材估值较低,后续政策升温预期下存在一定投资机会;而中长期来看,经济结构转型需求下,科技仍是主要方向,因此叠加景气周期和政策倾斜的“新基建”中长期超配价值较高,短期节奏则侧重回调下的布局机会。

表1:2020年七大领域“新基建”年内投资规模约1.2万亿

数据来源:各部委网站,富国基金整理,截至2020-03-11