3月海外疫情扩散下外围市场一片狼藉,美股8天见证3次“熔断”,VIX恐慌指数创下08年金融危机以来新高水平,德国DAX指数从高点下跌超35%……海外巨震下,外资面临的赎回压力也拖累A股,上周北上资金单周净流出超418亿,创陆股通成立以来新高,本周3个交易日陆股通继续净流出252亿,使得今年以来,北向资金合计净流入额转负。

那么全球市场抛压预计持续多久?A股市场将何去何从?白马股遭砸盘下可以捡漏吗?

北上资金大幅流出,

消费金融类白马成减仓重点

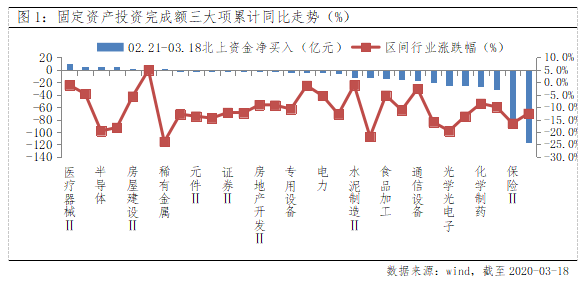

自2014年沪港通机制启动,外资成为推动A股向上的重要力量,2019年底境外机构和个人持有人民币权益资产高达2.1万亿,累计的浮盈较高。短期随着海外市场动荡加剧,无论从兑现收益还是回收全球市场流动性角度,外资都有卖出新兴市场资产的可能性,无论是股票还是债券。从3月北上资金净卖出金额来看,单月流出金额高达614亿,创下沪港通开通以来新高,2月20日疫情发酵以来,抛压高达919亿。结构上,消费金融类白马成为重点减仓目标,仅少数医疗器械及半导体个股被逆市加仓。

外资抛压还将持续多久?

警惕程序性卖空机制

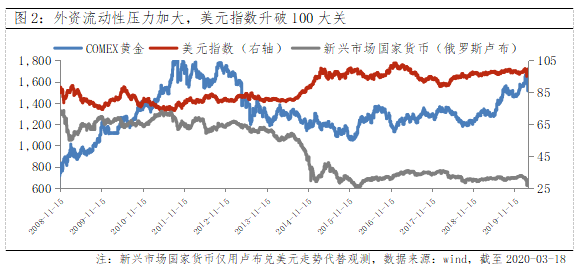

整体而言,当前外资流出行为更多源自海外流动性冲击导致的赎回压力,而与A股和H股基本面关系不大。在上周四美股大跌同时,作为避险资产的黄金和美债同样大跌,同时近期美元指数大涨都表明海外流动性面临明显压力,新兴市场汇率因此普遍下跌。根据瑞银UBS的资金监测模型,美股高波动性及由此引发的跨资产抛售,已经使投资者重新回到risk-on模式时间被拉长。前期跌幅重压下,美股风险平价基金,对冲基金,期权对冲触发的抛压已释放一部分,短期美联储降息释放流动性背景下,美国散户、养老金资金、多元资产基金有望买入抄底。从经验上看,流动性危机的时间不会太长,未来1-2周时间窗口估计较为合理,重塑疫情防控信心等仍是后续关键。

适时挥杆,

A股中长期超配价值高

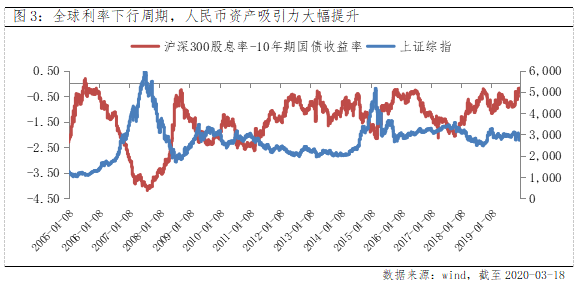

短期海外疫情走向仍是市场核心扰动项。根据流行病学的角度,参照中国疫情发展规律,未来2-3周海外疫情高峰或将出现,即使各国防控节奏慢一些,但陆续出现的积极防控势头,预计3-4周也有望出现改观。在欧美新冠疫情见顶之前,A股短期仍有“余震”,不过一旦恐慌情绪有所修复,A股有望凭借估值处于较低水平,相对海外市场安全边际更高,叠加疫情有利阶段及充足的国内政策空间,成为全球投资者中长期追求的“价值洼地”,中国优质资产也将凭借基本面优势,在全球利率下行周期中胜出,中长期配置价值在估值回调后进一步突显。