本周看多的策略分析师家数蹭蹭上涨,从上周的4家,直接翻倍到了现在的8家。策略分析师情绪越来越明朗。

中性:4/12  (上期:8/12)

(上期:8/12)

看多:8/12 ![]() (上期:4/12)

(上期:4/12)

看空:0/12  (上期:0/12)

(上期:0/12)

本周包括广发、中信、中信建投和国盛在内的券商,都不约而同的提到了“底部”。同个A股同个底部,但他们给出了不同的底部信号。

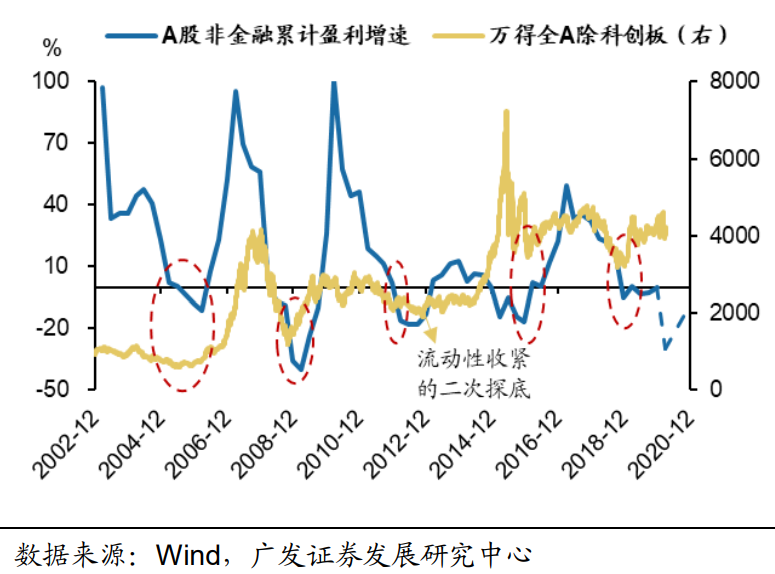

根据广发策略对A股的盈利预测,今年1季度可能是A股盈利的阶段性低点。而历史上,每次A股的盈利底,基本落后或同步于A股底,那么这次如果也应验,当下可不就属于底部区域吗?

图:A股盈利增速于A股走势的底部对应关系

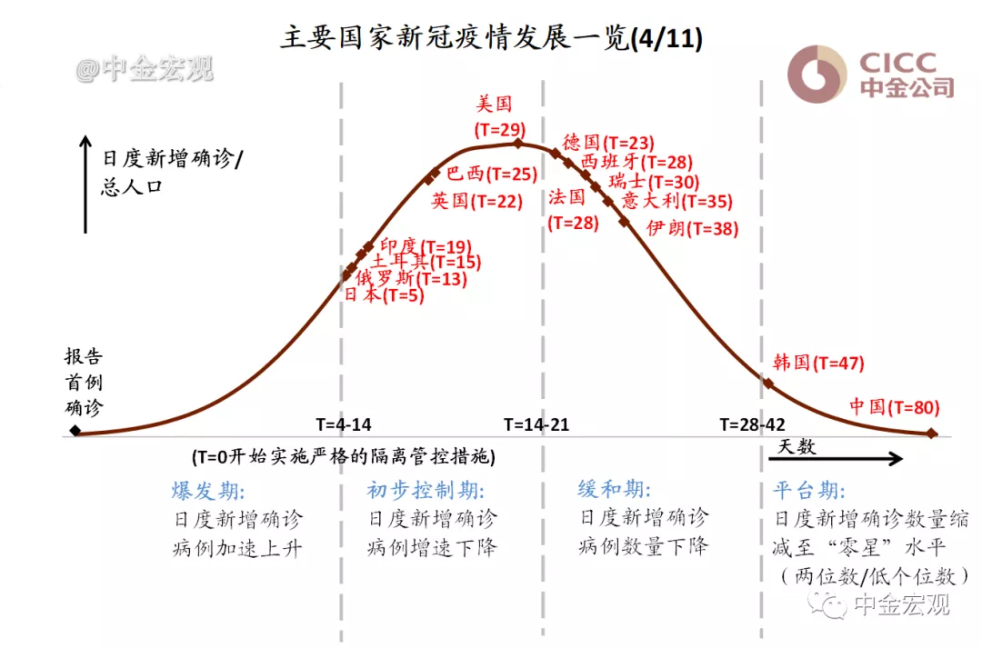

目前欧洲主要疫区呈现好转迹象,纽约重症病例数出现负增长,全球日新增病例顶点在4月中旬,基本上成了共识。

其中中金宏观发布了一张比较有说明意义的图:从严格管控天数出发,看新增确诊病例占比,发现大多数国家都已经走到了缓和期和平台期,到4月中旬,美国、巴西、英国等主要国家也大概率出现疫情拐点。

现在,基本面是股市最大的风险因素之一,本周也将密集发布包括一季度GDP在内的各项经济指标。根据预测,超级数据周的脸色大概率不好看。

不过转过头来想,利空即将靴子落地,中信认为这是短期最后的扰动。

分析师们的见底信号各个都是重点,但却无法解决——“当前市场是否已经完全反映了盈利预期下修、以及盈利是否会二次下修”的问题。所以级掌柜认为,后续经济基本面仍旧是市场能否变脸的重点。

当下,级掌柜确实无法断定在底部,但可以判断的是,最恐慌的时候大概率已经过去。在基本面明朗之前,A股可能继续宽幅震荡,并呈现结构性行情。

重点关注内需驱动:

(1)内需消费&医药:这基本上是分析师们的共识, 主要逻辑也是老生常谈的内需在回暖、促消费政策在驱动、外资在吃回头草。

(2)科技成长仍旧是中长期主线:海外疫情缓和后,仍旧是中期布局的方向。

无论是新基建还是消费,都将是未来政策发力的重点,尤其是消费,相信大家近期都有最直观的感受:各类各地各种消费券在大量发放,身边也陆续出现了报复性消费行为,市场仿佛提前嗅到消费板块修复的气味。

而科技板块,近期表现确实比较疲软,但作为中长期大方向,可以逢大跌买入,等待中期反弹。

➤科技:科技50ETF(515750),与新基建热门股票数量的重合度高达72%;

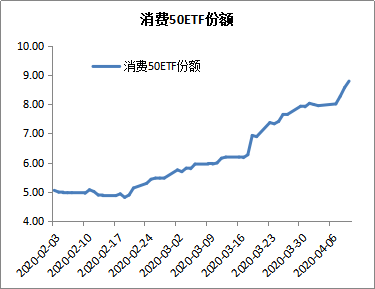

➤消费:消费50ETF(515650),近期份额大增,受到资金追捧关注

数据来源:Wind资讯 截止日期:2020.4.12

级掌柜有话说:只谈干货,不谈风月