昨天晚上,军工龙头ETF基金经理牛志冬先生,受邀做客海通LIVE,直播分享看好军工行业的四大理由。

理由一:“疫情”相对免疫行业

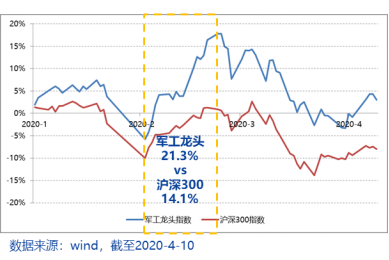

军工板块今年表现不错,军工龙头指数上涨3%,明显跑赢沪深300指数-8%的收益。

图:今年以来军工龙头指数走势与沪深300指数对比

之所以较为强劲,主要与疫情对军企经营活动影响较小有关:

❖ 军工行业一季度营收占全年比例低,在15%左右。这个数字明显低于其他行业。这是因为军工行业的生产存在明显计划性和季节性,一季度一般为进行全年生产计划准备和原材料备货阶段,而军工行业产品的交付及收入确认主要集中在下半年。

❖ 军工行业自主可控属性较强,受到全球供应链冲击较小。

❖ 军工行业复工复产节奏较快。大多企业在2月10日复工复产,相比往年只是晚1-2周左右。

理由二:基本面确定性较强

未来军费大概率稳健增长,长期来看有提升空间。

❖ 从历史来看,国防支出呈现弱周期属性。比如08-09年次贷危机,国防支出增速依旧明显高于GDP增速水平。尽管疫情会影响GDP,但国防支出大概率是会稳健增长的。

❖ 从整体局势来看,疫情影响下全球经济下行,地缘政治局势趋于紧张。疫情结束之后,下半年美国大选,有可能加剧紧张局势。

❖ 从空间来看,我国军费目前占GDP的比重仍然较低,仅有1.87%,相较于发达国家2%-4%的比重,我国的军费有较大提升空间。

当下装备采购力度望加大。

受军改影响,装备费增速在15-17年呈现下滑。但2020年进入军改的末期,军改影响基本消除。

此外,2020年是“十三五规划”末期,军品采购一般在五年规划中呈现前松后紧。一般来说,最后两年的营收占比会占到五年中的一半以上。

因此我们认为,军工行业基本面有望持续向好。

理由三:估值具备吸引力

军工行业估值目前处于历史较低水平。

自2016年以来,军工行业估值持续下降,国防军工(申万)指数最新PE(ttm)是55倍,而代表核心军工资产的军工龙头指数的PE(ttm)仅为33倍,考虑到我国军工行业仍具有较高的成长性,现在30倍左右的市盈率比较合理。

理由四:潜在配置资金有看头

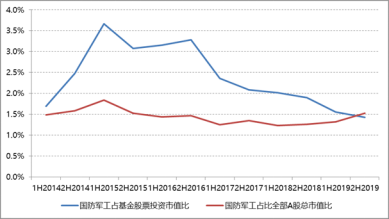

公募:公募基金配置军工行业的比例处于历史低位

目前基金持有军工股市值360亿,占基金股票投资市值的比例仅为1.43%,这个水平相当于回到了2014年以前的状态。也就是说,未来随着军工行业的一些催化剂,即便是距离历史平均水平(2.4%)也有较大提升空间。

图:公募基金配置军工行业比例

数据来源:Wind资讯

北上资金:加速流入军工板块

2018年下半年以来,北上资金配置军工的节奏明显加快,这意味着在外资眼中,军工行业长期有比较好的投资价值。

图:北上资金对军工行业的配置情况

数据来源:Wind资讯

如何挑选军工龙头企业?

可以关注军工龙头ETF(512710),既精选了核心军工龙头企业,也把握了“军民融合”这一政策趋势。

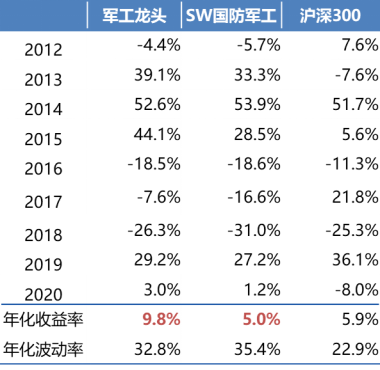

从军工龙头指数历史表现来看,2012年以来军工龙头指数年化收益率9.8%,相对于申万国防军工指数,在年化收益率、波动率等指标上都表现更佳。特别是在16-18年,军工行业下跌阶段,由于我们进行了绩劣股票的剔除,军工龙头指数表现相对较好。

图:军工龙头指数历年表现与申万国防军工指数对比

数据来源:Wind资讯

注:标的指数历史表现不代表基金未来业绩表现

级掌柜有话说:只谈干货,不谈风月