今年以来医药板块的亮眼表现得到了很多投资者的关注,我们本次邀请到富国基金量化投资部副总监、基金经理牛志冬,给大家分享疫情对医药行业的影响。

Q1:疫情之后,微观来看,医药市场会有哪些变动?

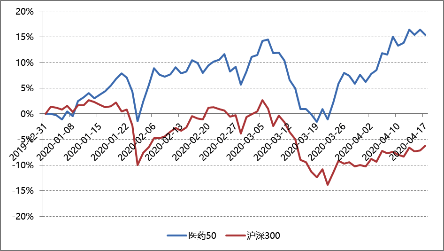

牛志冬:总体来说,今年医药行业表现比较亮眼,医药50指数(代码:931140)今年以来收益率19.2%,明显好于沪深300。

图:医药50指数相对沪深300走势

数据来源:Wind资讯 统计日期:2020.1.1-2020.4.22

“疫情”催化了市场对医药板块的关注,根本原因还在于“疫情”增加了医药各细分行业的需求:

医疗器械:国内疫情下,国内医疗器械企业积极行动;全球疫情下,呼吸机、监护仪等ICU设备出口海外。而当前全球疫情持续恶化,国内疫情趋缓,有望激发国内医疗系统硬件建设浪潮,带动医疗器械行业快速增长。

疫苗方面:当前科研稳步推进,美国和中国都有新冠疫苗进入临床试验阶段。其次,我国疫苗接种率和人均消费都有较大提升空间,疫情过后,老百姓防控意识增强,疫苗的渗透率有望显著提高。

疫情还会影响市场中的血液制品,比如免疫球蛋白、白蛋白等。静丙在我国新冠疫情期间发挥了重要的预防和治疗作用,需求提升明显,静丙将出现供不应求。

疫情使得原料药的供给格局发生变化。2月时国内疫情高峰期,原料药的生产及物流受阻,导致全球的原料药价格上涨;3 月开始,海外供给端受疫情影响,各国政府限制相关药物出口,同时我国国内生产恢复,海外订单有望向国内转移。

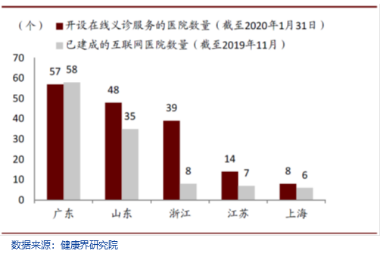

从政策角度疫情将加跨互联网医疗的落地进度。3月,国家医保局联合卫健委联合发布政策,明确将符合条件的“互联网+”医疗服务费用纳入医保支付范围。同时,疫情期间的患者线上问诊的积极性显著提升、公立医院也积极开展线上诊疗。

图:大批医院在疫情期间上线互联网医疗服务

Q2:疫情对我国医疗行业发展趋势有什么影响?

牛志冬:我认为“疫情”对医疗体系将产生深远影响。2003年非典疫情暴露了我国在公共卫生等领域的诸多问题,医疗体系随之得以重塑。政府加大医疗卫生资金投入,非典疫情后,医药行业迎来了远高于同期GDP的高速增长。

数据来源:Wind资讯

同样的,本次疫情有可能刺激我国整体医疗行业的发展。目前我国医疗卫生水平持续提高,处于世界前1/4水平。但是,公共卫生基础设施投资还够高。比如,2018年底我国的万人医院数仅为0.24所,万人医院病床数仅为46.8张,而日本是我国的2.8和2.6倍。且我国医疗资源主要集中在东部地区,结构失衡较为突出。

Q3:当前是否看好医药行业投资?

牛志冬:我认为医药投资正站在景气的时点:

✍ 首先,灾难后,国家医疗健康体系的反思,国民健康素质整体提升,与之带来的医药投资的更加高景气。

✍ 其次,带量采购政策持续推进,具备优秀研发能力的行业龙头将凸显优势,获得发展机遇。

✍ 再次,人口老龄化率提升将加剧了医疗行业供需矛盾。老龄化率已经逐步上升到12%左右,人均诊疗次数上升到了6次左右。执业医师人数不断上升,但医师工作负担并未减缓,医护人员的工作时间和压力明显增加。在这样的现状下,卫生支出强度有待进一步提高,医药行业支付端稳步增长,医疗改革稳步推进。

✍ 最后,传统医药企业借此机会转型创新转型,推动行业快速发展。

Q4:哪部分医药企业最为受益?

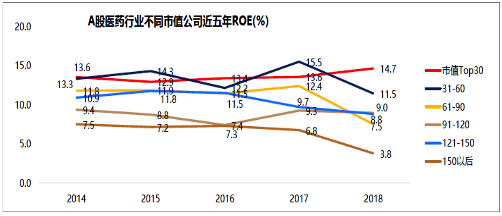

牛志冬:龙头公司由于盈利的稳定性,获得的估值优势越来越显著。对比A股不同市值梯队平均ROE,可以发现市值Top30的公司ROE自2015年持续改善,其他梯队ROE下滑,这说明行业集聚效应正在加速。

数据来源:Wind资讯

Q5:如何进行医药行业投资?

牛志冬:精选医药细分行业龙头并长期投资,可能是比较好的方式。关于医药细分行业龙头,大家可以关注医药50指数(代码:931140)。

这个指数由沪深两市医药卫生行业中规模大、经营质量好的50只龙头公司股票组成,成份股以300亿以上的细分龙头为主,最新一期成份股中化学药、生物科技、中药和医疗器械的权重超过9%。

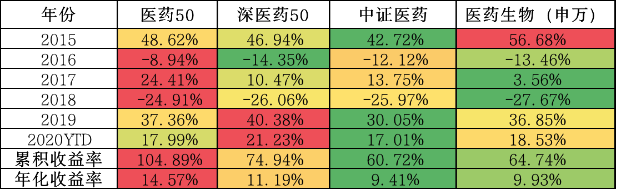

从历史表现看,整体表现较好,下行风险控制出色。自2015年以来,年化收益率(未考虑股息)为14.6%,相对其他医药指数,同期表现较优;

在市场下跌阶段(2016、2018年)医药50仅下跌8.94%、24.91%,相对市场其他医药指数更为抗跌。

表:各医药指数历史行情对比

数据来源:Wind资讯 统计截止日期:2020.4.22

医药50FG(515950)这只ETF紧密跟踪医药50指数走势,大家如果对医药板块细分龙头感兴趣,可以关注。