4月27日,中央全面深化改革委员会第十三次会议审议通过了《创业板改革并试点注册制总体实施方案》,意味着创业板距离注册制越来越近了。与科创板不同的是,创业板试点注册制是从增量改革到存量改革的突破,相应的推进过程也有所不同。

那么,与科创板相比,创业板在制度设计以及由此演化的市场影响有哪些不同?

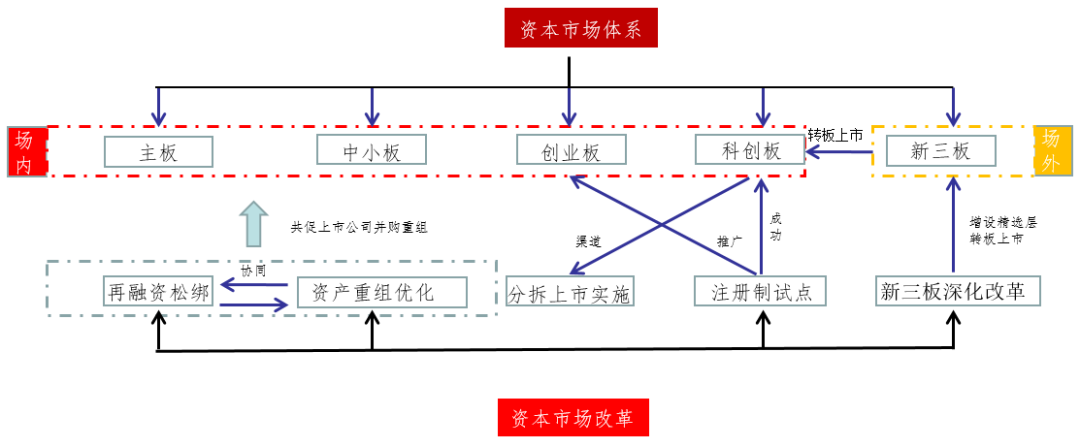

资料来源:证监会,中金公司

大方向沿用,细节之处显现创业板自身定位

此次创业板在制度设计中,大方向上沿用了科创板的部分制度创新,但同时基于创业板自身定位和特点有所调整,主要存在以下几点差别:

(1)兼容性更强。创业板主要服务成长型创新创业企业,支持传统产业与新技术、新产业、新业态、新模式深度融合,更具包容性;而科创板主要集中在新一代信息技术、高端设备、新材料、新能源、节能环保和生物医药等6大行业,“硬科技”针对性更强。

(2)上市的基本面要求更加灵活。一般企业上市标准由科创板五套简化为三套,财务指标方面,创业板采取科创板上市市值分类与传统上市条件相结合的办法,多维度提供上市标准,相对更灵活。特别地,对于无需盈利的条款目前还要暂缓一年执行。

(3)投资门槛更低。创业板要求增量投资者资产不低于10万元,A股交易经验满24个月,而科创板对个人投资者资产要求不低于50万元,因此创业板相对门槛更低,客观上带来的潜在流动性增量或更大。

(4)创业板跟投范围缩小。征求意见稿提出仅对未盈利企业、特殊股权结构企业、红筹企业、高价发行企业实施强制跟投,范围小于科创板“试行保荐机构相关子公司跟投制度”。

(5)退市制度更严格。在交易类强制退市设计上,创业板如果出现连续20个交易日收盘市值出现低于5亿元将面临强制退市,而科创板对其要求是3亿元。优胜劣汰,有助于将最稀缺的资源分配给最优质的公司。

注:根据相关规则征求意见稿总结,正式规则可能与征求意见稿有所出入

数据来自:深交所、中金公司

市场影响存在时间差,短期在于预期演绎

创业板注册制改革对于拓实我国多元资本市场体系建设、净化市场生态的积极意义毋庸置疑。注册制将加速A股两极分化,促进资金向龙头集中,优质公司市值会进一步提升,而劣质公司将逐渐边缘化,最终退出市场。

从对投资者的交易行为来看,本次创业板改革将促使投资者更加理性参与市场,更加强化对于基本面研究,“炒壳”、“炒小”等现象将逐步减少。资本市场投资者结构将不断优化,从“散户”主导向机构投资者主导转变。这也将使得整个资本市场的定价更加合理,资源能够更有效地配置到优质的公司上去。

考虑对市场的中短期投资影响时,应重视预期演绎的复杂性。

➤一方面,对于券商、创投、新兴产业等这类存量标的来说,政策的出台有助于风险偏好阶段性提升,有望迎来相关主题性机会;同时,为了后续推出工作愈加平稳,管理层或更加注重资本市场预期管理工作,使得总体风险偏好获得一定支撑;

➤另一方面,扩容之下相关标的稀缺性下降,估值溢价空间或受到一定压缩,同时可能带来资金分流问题。