级掌柜记得,上周二举办的富国ETF春季策略会上,基金经理王乐乐重点提到:看好军工板块的左侧布局行情。

然后从上周三到今天,军工龙头ETF(512710)上涨了6.4%。

在军工龙头指数画出一条底部崛起小曲线之后,市场开始关注——军工龙头ETF(512710)能不能布局?

图:军工龙头ETF近期K线图

级掌柜今天邀请到王乐乐再来聊军工龙头的投资机会。

当前重视军工龙头板块的三个逻辑:

(1)军工板块的产业链相对封闭,且需求计划性较强,受全球冠性肺炎疫情影响小,尤其是军工业务占比较高的核心军工龙头公司;

(2)2020年是“十三五”收官之年,军工龙头板块业绩有望改善;

(3)军工板块的估值处于自身的低位水平。

从成长、估值、业绩催化等角度来看,军工龙头公司或将具有较高的战略配置价值,尤其是在疫情对于全球经济影响程度尚不明朗的情况下。

军工龙头ETF跟踪军工龙头指数,该指数基于军工业务占比、军工业务收入和军工业务类型等指标来选择核心的军工龙头公司。投资者可以给予关注。

军工受疫情影响小,

业绩改善的确定性高

最近一段时间,受到全球疫情的影响,海外股票市场出现了大幅下跌,国内股票市场也跟随出现了一定的调整,这是因为:

(1)全球疫情的持续扩散,会拖累全球经济,尤其是对于储蓄率较低的发达国家。

(2)海外经济的回落,可能通过国内出口来影响国内经济;

(3)海外疫情的扩散,可能通过产业链供需,影响到国内的产能恢复。但是实际上国内市场和海外市场所处的阶段并不相同:国内处于恢复阶段、企业处于复工复产的阶段。根据券商测算数据来看,目前国内复工率在90%左右。

目前海外疫情什么时候能完全控制住,大家的分歧仍比较大,专家学者根据模型估算,海外疫情可能在4月中旬达到最高峰,然后逐步收敛。实际上从国内经验来看,即使疫情得以控制,复工复产、消费恢复仍需要持续一段时间,二季度全球经济下行压力仍然较大。

在全球经济下行压力较大的情况下,军工板块就成为业绩抗风险能力较强的板块。军工行业不同于其他行业,军工企业营业收入主要来源于军费预算,几乎不受宏观经济波动的影响,行业发展与国家和军方的总体规划息息相关,呈现出较强的计划性特征、较强逆周期属性。

2020年是“十三五”收官之年,

核心军品公司业绩有望改善

2020年军工的订单有望继续回升。从历史来看,由于在每个五年规划的后期,军方往往会加强军费预算的执行力度,增强采购先进武器装备的意愿。因此,军工行业的景气度周期也会随之呈现出“前低后高”的特点:每个五年计划前三年和后两年的产值基本持平;前两年行业的增速较低,从第三年开始行业的增速逐步提高,2019年作为“十三五”的第四年,行业总体增速开始提高,预计2020年,军品订单有望迎来较快增长。

根据2019年快报显示军工企业净利润增速中位数为17.1%,考虑到2020年为“十三五”计划末年,预计增速将继续增加。

估值具有较强吸引力,

尤其是核心军品公司

经过过去四年持续的估值消化,军工板块的估值大幅回落,不少核心军品公司的PE估值已经回落到了20~40倍区间,比如:精选核心军工上市公司的军工龙头指数的估值仅为32倍。考虑到军工板块未来业绩改善预期较高,尤其是在中美战略博弈加剧的大背景下军工核心资产催化不断,这些核心军工上市公司的风险收益比较高、配置价值突出。

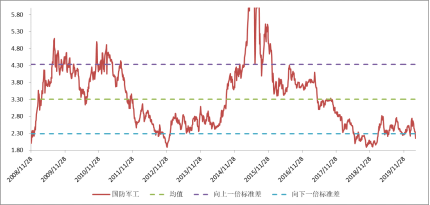

目前军工板块的估值处于低位,尤其是核心军品公司的估值更低。由于军工板块盈利波动较大,我们用PB估值观察军工板块的估值水平。目前军工板块的PB估值为2.15倍,处于2008年以来的低位水平、估值安全边际较高。

图:军工板块的PB估值水平

数据来源:wind;截止日期:2020年4月3日

综上所述,相比其它行业,受到疫情、全球经济下行压力的影响较大,但是疫情对军工行业的影响整体可控。2020年作为“十三五”的收官之年,核心军品公司的业绩有望改善。受到海外疫情和风险偏好的影响,军工板块有所回调、估值回落到历史低位附近。

从成长、估值、业绩催化三个角度看,核心军工公司或将具有较好战略配置价值。军工龙头ETF跟踪军工龙头指数,该指数基于军工业务占比、军工业务收入和军工业务类型等指标来选择核心的军工龙头公司,投资者可以给与关注。