您现在的位置:

首页

>

资讯中心

>

热门资讯

>

富资讯

>

正文

富资讯

富国基金袁宜:从新财富第一到绩优基金经理,“九年磨一剑”的择时体系

2020-05-20

2011年初, 袁宜以当时“新财富”策略研究最佳分析师(第一名)的身份,毅然离开卖方投身富国基金。

这曾经狠狠的震动了当时的机构圈。

彼时他两次带队参评“新财富最佳分析师评选”两夺第一,已是业内最有“影响力”的首席策略分析师。他主笔的2010年年度策略报告《消费也能进攻》,一度“洛阳纸贵”、风行于市场。

但此后,他却突然“急流勇退”,安隐于“江湖”之外,化身为独立钻研的投资“隐士”。

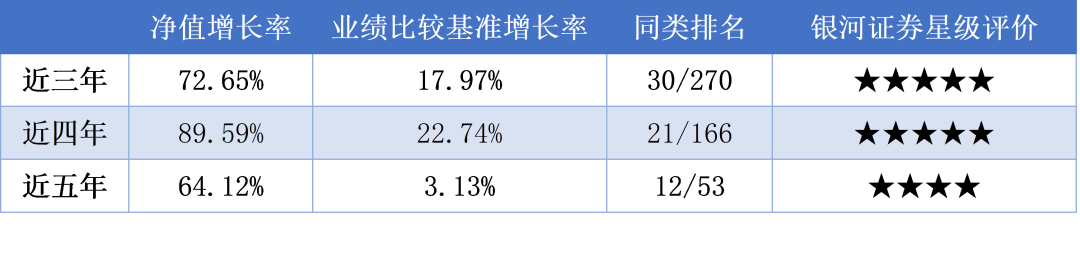

潜心磨“剑”九年,袁宜形成了一个自己独到投资方法,这个方法和大多数其他基金经理的方案几乎毫无相同之处,但也斩获了让人羡慕的优秀业绩(3年累计盈利72.65%,截至5月1日,中国银河证券基金研究中心数据,具体完整业绩见下表。)

“九年磨一剑”的袁宜,如今会怎样看待A股的市场和投资,如果要让他再写一份“策略报告”,他会关注哪些方面呢?

0

1

独到投资风格

袁

宜从入行开始就是走的一条“非典型”的成长之路。

他入行时研究的是世界经济这个“冷门领域”。(但随着2008年次贷危机后又突然变成热门。)

担纲申万研究所首席策略师后,袁宜又常发惊人之语:2009年末他从“人口结构”、“收入分配结构”和“产业结构”的高度、提出的“消费也能进攻”的观点,曾引发机构圈的争议,但又神奇的被此后市场走势所验证。

2011年,他以王牌分析师身份跳槽到富国基金出任首席经济学家和基金经理助理,也是业内罕见的职业路径(此前更多的是行业研究员转岗)。

2012年后,他出任基金经理,以自己的独特“姿势”管理基金,形成了罕见的高轮动、重选时等于一身的特色组合。

根据内部和外部的评测,袁宜管理的基金有以下特点:

1、投资风格:既非成长亦非价值的均衡型

2、收益来源:择时/行业轮动/精选个股兼备

3、擅长:自上而下把握行业景气:尤其擅长与宏观经济趋势和产业政策相关高的行业

4、集中度极低:持股高度分散

5、换手率高于市场平均水平

6、适合不确定性高的市场阶段,比如宏观预测存在明显分歧的阶段

而就是这样的组合,让袁宜在

过去3年、4年和5年的业绩排名都跻身同行前列。

数据来源:中国银河证券基金研究中心,数据截止日2020年5月1日。同类排名分类按照混合基金-灵活配置型基金(股票上下限0%-95%+基准股票比例60%-100%)(A类),业绩比较基准增长率数据来自wind,截至2020年5月1日;富国宏观策略(2013年4月12日成立)与其业绩比较基准(沪深300指数收益率×65%+中债综合指数收益率×35%)自2013年至2019年的净值增长率分别为7.20%(-4.35%)、17.15%(36.24%)、38.21%(8.35%)、-10.36%(-6.37%)、30.78%(13.89%)、-16.20%(-14.51%)、49.93%(24.65%);数据来源:基金年报。

0

2

从上至下的“三个层次”

他是怎么做到的呢?

基本的思路是——“自上而下”。

袁宜在做投资时格外重视未来阶段的策略制定和执行修正。

他通常会从三个角度规划投资:

其一、“自上而下”完成宏观分析和择时。

其二、结合宏观趋势和政策导向挑选出景气向好的行业。

其三、利用富国基金强大的选股团队,自下而上精选出行业中的优质个股。

其

中的第一项做法在业内尤其少见。

业内常见的投资体系会“淡化选时”,而袁宜恰恰重视选时,而且事后业绩回溯会发现,“选时”的贡献占到袁宜投资业绩的一半以上。

在袁宜看来,投资上的“选时”,并不如有些人说的那样“不确定性极高”、“完全不可把握”。

相反,投资上的“选时”在某种程度上是有脉络、有规律可循的,是存在可以把握的机会的。某种意义上,选时是所有投资者必然面临的选择。“不选时”其实就是一种大类资产配置上的固定资产比例的选择。

他亦不否认,选时本身是很“累”的事情,研究的门槛也较高。袁宜的选时体系中,各种因子的纳入时间和权重是动态调整的,根据时事、政策和宏观发展趋势来确定。

比如,这一轮疫情即是如此,在疫情发生时,除了要对疫情进展和影响有前瞻的判断外,更要敏锐的发现,影响市场的关键因素从境内疫情转移到境外疫情这一重要转变,并对之时刻跟踪。

所以,选择“自上而下”的投资体系,就意味着要在信息收集层面,要尽量做的更加完备。其次是对权重因子的变化的判断、跟踪分析要力求比其他投资者更积极也更准确。

0

3

选“未来”的时

在投资和配置中,袁宜也有自己的体会和方法。

比如选时上,袁宜认为比较关键的是要对“未来”有提前的研判。

“投资不是基于目前做判断,你需要搞清楚的是在未来一两年的时间里面会发生什么?”

袁宜看问题的视角通常是从宏观出发,包括全球经济、中国经济,政策导向等,然后落实到对市场的看法以及对某些行业的看法。

这其中,对于不同阶段什么因素最为关键的判断是非常重要的。

袁宜还提到,对选时这个层面而言,最值得看重的是三点,

第一是经济发展的客观规律,第二是在宏观经济周期的节奏,第三是政策对市场和具体行业的友善程度。

尤其是对宏观经济的客观规律的认识。

宏观经济的研究,某种程度上就是从纷繁、细微的数据和现象中,发现新趋势、新拐点的过程。

比如,中国经济从“以投资为重点”向“以消费为重点”的转移是在2011年前后完成的,这也决定了消费属性的行业,在此后取代了部分重资产行业而成为增速较快的行业,这是多数国家都会经历的发展轨迹——这就是规律。

再比如,本轮疫情的应对,西方的一些国家行动相对迟缓,应对也不够有力。这其实与这些国家的决策机制和财力有关。理解了这些,对于疫情演变的判断就会更准确。

袁宜的投资体系,某种程度上是一种“活”学。既要对新事物、新迹象保持敏感,亦要善于分析、懂得总结,融会贯通。

0

4

行业要看两年维度

在判断了宏观后,由上至下的策略分析,同样也会深入到行业的景气度分析。这其实是袁宜当年策略研究的老本行。

袁宜说,他的行业选择标准是,至少未来半年到两年的维度里,整个行业的景气度是向上的。

之所以提到两年维度,是因为A股的行情通常会有两波,第一波是围绕预期做估值的提升,第二波则是围绕业绩的兑现。

他以5G为例进行解释。5G在2018年即掀起过一波围绕预期的投资,但真正的5G建设直到2019年也是少量的,2020年才会大规模建设投资。

此外,在一些觉得不确定性很大的情况下,某些行业可能处于“进可攻、退可守”的优势位置。

即不管是发生情景A还是情景B,最后都受益的领域,把这个领域挑出来,就是应付不确定性的好工具。

0

5

立足投资“常识”

袁宜反复强调,要做好自上而下的投资,必须要时刻跟的上大形势。

“因为很多新的事物大家都会是第一次遇到,最后比的就是谁反应的比别人更早更快。因此学习的过程一定是完全动态的。

当然经济规律永远是存在的、是恒定的,但是也有很多东西会随着时间的变化发生很明显的变动,因此要在实践当中不断的吸取教训。”

而这一切,都需要基于扎实的知识积累与长期的逻辑验证实践。

投资中有很多基本的

“常识”,可能是青年求学时就积淀的,并不需要随着工作经验的积累而改善。

工作以后,更多的是用当年所积累基本功,运用到现实中。此时最重要的是要不断寻找数据和逻辑上的增量信息。

“当你有基本的分析能力时,再去看待新事物,就会对新的事物比别人了解的更深,或者说判断正确的概率更高。”

另外,袁宜也认为,像他这样的自上而下的选手,和公司的自下而上的选股平台密切结合是很重要的。

“自上而下者”的优势在于,在疫情这样的大危机的情况,可能会比别人更早的领悟到风险。但劣势在于,怎样把对风险和机遇的判断落实到个股配置的层面。

但作为一个自上而下风格的基金经理,在富国这样一个自下而上的公司做投资,就如鱼得水了。

“富国有一个很好的选股导向的研究团队,对于我来说,找到看好的行业,再寻求对口研究员的支持,就会事半功倍。”

06

长期重点关注大消

费

对于未来几年,袁宜认为一方面要重视疫情的发展,尤其是疫情逐步退去后,整个经济受到的影响程度的分析。

另外,消费品作为一个大方向应该是确定的。

从景气度角度考虑,消费品一定是很好的,但目前的问题也很明显——估值太贵。

其次,袁宜认为,新能源中的部分资产的景气度亦值得关注。

一方面,政策对新能源的支持一直很明显,另一方面随着新能源产品整体的成本下降,它们在需求端会获得更多的竞争力。

“以新能源车为例,随着电池的成本不断下降,不远的将来就会有购置成本持平于燃油车的产品出现,当这些产品在不含补贴的情况下也能够有竞争力,巨大的市场空间将会展开。”

本文原刊于资事堂公众号,版权归原作者和媒体所有。

相关文章:

秋天最不能错过的美食有哪些?

宠粉福利 | 富国“宝藏”基金经理&行业专家,为你赋能!

129只、4682万、5.65亿,权益大厂告诉你这些数字背后的“买基哲学”!

关注这个微信号

0

人阅读

0

赞

分享这篇文章

上一篇:能=????听=????得=????...

下一篇:“港股一哥”汪孟海:稀缺的港股和A股...

相关基金