1.上证综指改编要点

1.纳入科创板股票

2. 此次改编,基本针对上证综指十年不涨的症结

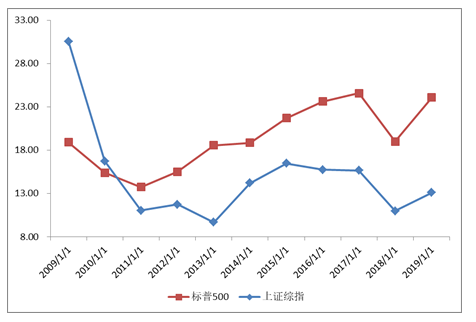

3.长期来看,中美股市主要指数表现对比明显,主要差异有哪些?

从估值来看,近十年来看,美股的估值是震荡上行的,标普500的估值从2009年底的19倍提升到了2019年底的24倍,也就是说:从股票价格形成来看,美股估值提升,其实对标普500指数表现提供了一定正贡献。相比之下,上证综指的估值震荡下行,下行幅度高达近60%,拖累了上证综指的表现。

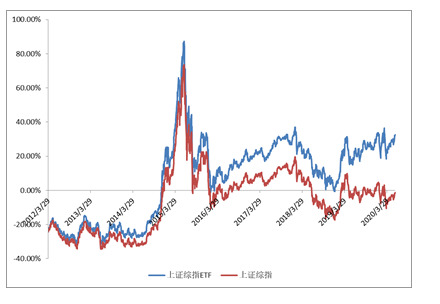

4.从指数投资角度来看,未来上证指数ETF的吸引力有哪些?

上证综指优化之后的代表性和弹性可能也会进一步提升,投资者通过参与上证综指ETF(510210)就可以直接布局上交所在资本市场上的发展方向、力争分享经济转型带来的成果。