近日,前期不断突破整数关口的A股遭遇了连续多日的调整,7月16日,上证指数单日跌幅达到4.5%,今日盘中冲高回落,最终小幅收涨0.13%。那么,对于A股来说,是“牛市曲终”还是“修整再行”?

调整原因比调整幅度更重要

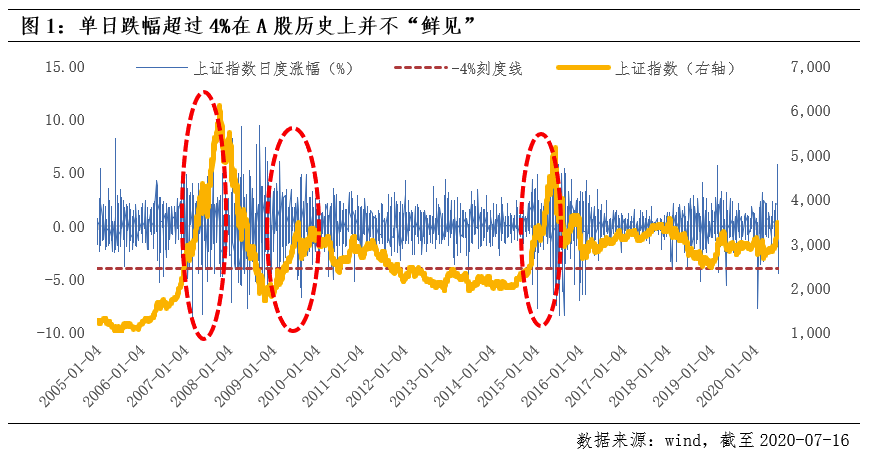

历史上,上证指数单日跌幅超过4%,往往是市场情绪的集中反应或者是“黑天鹅”事件的表征,很多情况下,难以改变市场的趋势。复盘2005年以来的A股历史,单日跌幅超过4%的现象并不鲜见,2005/1/1-2020/7/16期间,共出现76次;其中,在2006-2007、2008-2009、2014-2015三轮牛市中也出现了18次。因此,即使是牛市,较大幅度的调整也较为正常。考虑到本次A股单日大幅下跌的原因,基本可以归结为“前期上涨节奏过快+外围不确定性有所加大+股票解禁担忧+部分板块的负面冲击”的共振。

基本面变好,流动性未变,

变的仅是情绪

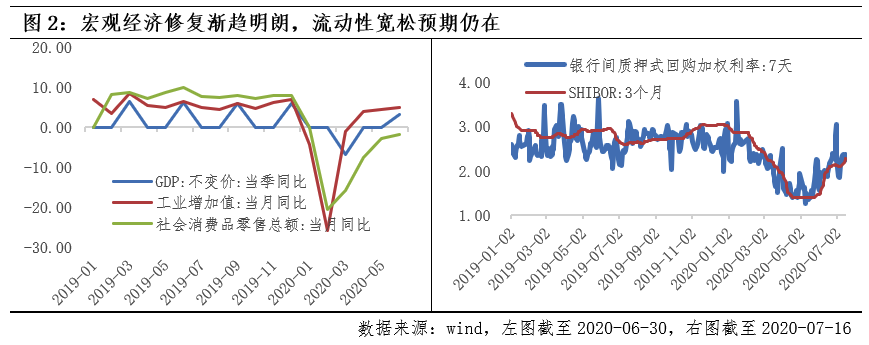

进一步看,当前A股的核心动力,主要在于流动性宽松逐渐让位于宏观经济的修复。对于短期市场下跌,需要更多考虑的是,下跌前后A股市场环境发生了哪些变化。从经济基本面来说,2季度GDP增速由1季度的-6.8%回升至3.2%;6月工业增加值同比增速继续改善到4.8%,社会消费品总额自上月-2.8%改善至-1.8%;经济数据持续释放积极信号,基本面复苏趋势明朗,但节奏与强度需进一步观察。而对于流动性来说,近期短端利率较为稳定,同时,从央行近期操作来看,本周共展开1300亿元7天期逆回购操作,并投放4000亿元MLF,累计净投放5300亿元,货币政策环境并未变差,目前仍是积极偏稳健的基调。未来,当短期情绪稳定之后,市场有望走出修复行情。

结构上,盈利趋势是永远的制胜因子

中观层面,无论是回顾A股历史还是借鉴美股经验,股价往往是对产业结构变更或是景气度的演绎。当前看,全球经济已进入“低增长+低利率+高债务”的新常态,创新驱动成为各国共同的战略选择,而这涵盖了传统产业的升级与新兴产业的创新。反映在微观层面上,则是盈利趋势的增长和领先。

7月24日即将发行的富国创新趋势股票型基金(009863.OF)则是聚焦于创新趋势主题方面的投资,结合企业的质量和盈利趋势精选个股。由具备11年证券投资经验、集“产研投”于一身的基金经理李元博拟任。目前,基金经理李元博在管的产品有富国高新技术产业、富国创新科技、富国科技创新、富国科创主题3年四只基金,四只产品任职回报均超过75%。

注1:李元博自2009年在湘财证券任研究员,自2010年在天治基金任研究员,自2011年在汇丰晋信基金任研究员、基金经理,2015年7月加入富国基金,现任富国高新技术产业(2015年11月起任)、富国创新科技(2016年6月起任)、富国科技创新(2019年5月起任)和富国科创主题3年(2019年6月起任)基金经理。

注2:富国创新科技(2016年6月16日成立)2016-2019年度基金份额净值增长率与其同期业绩比较基准收益率(中证TMT产业主题指数*60%+中证全债指数收益率*40%)分别为-15.10%(-1.42%)、22.97%(-3.87%)、-16.95%(-19.12%)、78.09%(34.18%);富国高新技术产业(2012年6月27日成立)2012-2019年度基金份额净值增长率与其同期业绩比较基准收益率(中证800指数收益率*80%+中债综合指数收益率*20%)分别为-2.00%(0.78%)、41.73%(-1.45%)、33.05%(40.13%)、42.53%(14.95%)、-26.03%(-10.02%)、23.28%(12.10%)、-24.40%(-21.06%)、79.82%(27.71%);富国科创主题3年(2019年6月11日成立)基金份额净值增长率与其同期业绩比较基准收益率(中国战略新兴产业成份指数收益率*50%+中债总指数收益率*50%)至2019年12月31日分别为22.41%(14.94%);富国科技创新(2019年5月6日成立)基金份额净值增长率与其同期业绩比较基准收益率(中国战略新兴产业成份指数收益率*50%+中债总指数收益率*50%)至2019年12月31日分别为22.14%(8.95%),数据来源:基金年报,截至2019年12月31日。基金管理人管理的其他基金的业绩不构成对本基金业绩的保证。