2019年以来,结构性行情成为市场主旋律,部分行业和个股估值被不断推高,甚至让投资者感觉到“贵”得“望而却步”;

但另一方面,市场在上涨时,依旧是“贵”的行业领涨,陷入“越好越贵,越贵越涨”的循环。那么,当前来看,这些估值贵的行业和个股,到底贵到什么程度?向后看,核心的逻辑将在哪里?

到底有多贵?

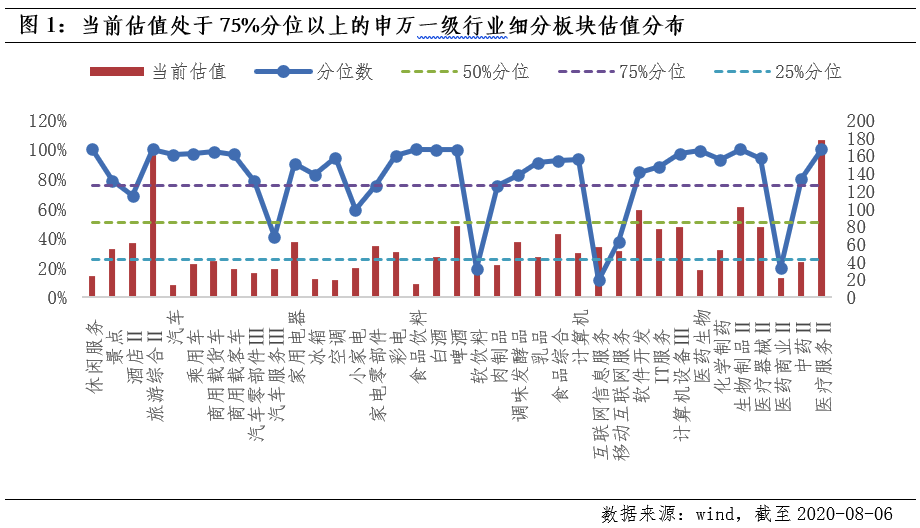

Wind数据显示,自2010年以来,截至8月6日,申万28个一级行业中,处于历史估值分位数75%以上行业有6个,分别为休闲服务、食品饮料、医药生物、汽车、计算机、家用电器。

从各自细分行业来看

休闲服务中如旅游综合Ⅱ当前估值分位数最高,达到99.77%,即使相对便宜的酒店Ⅱ,估值分位数也达到68%;

家用电器中,小家电当前估值相对较低,处于分位数59%,空调与冰箱均在95%左右;

食品饮料中,白酒、啤酒估值分位数达到99%,乳品达到91%,软饮料处于低位,分位数为19.07%;

医药生物中,医药商业Ⅱ估值分位数最低为19.42%,中药Ⅱ为79.77%,其余细分行业估值均在90%分位以上。

为什么这么“贵”?

“贵”只是一种结果,其本质主要来源于两方面的因素:一是市场环境的变化,二是疫情影响下经济格局的变化。

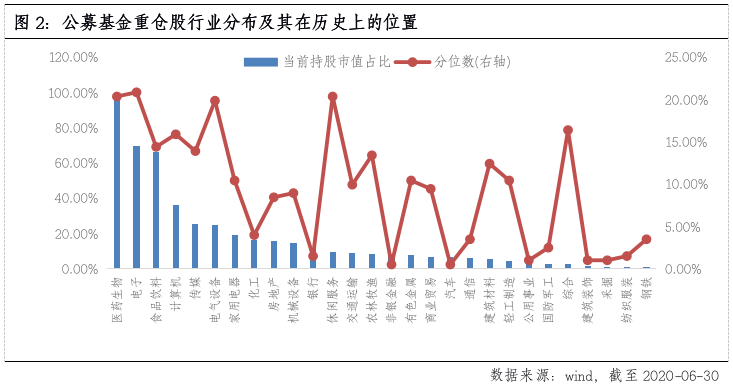

➤ 首先,A股市场机构化进程加速推进,外资、保险、银行理财、公募基金等投资者出于价值的判断,导致A股核心资产被抱团,消费、医药、科技成为公认的“最大公约数”;而且对于这些盈利相对于疫情冲击更弱、稳定性更强的板块,市场给予估值溢价。

➤ 其次,疫情冲击之下,短期经济格局与预期发生变化。以医药为例,疫情的爆发直接将行业推至风口,进一步强化行业的比较优势,微观层面更反应在医药企业高速增长的利润上;而对于休闲服务,估值经历了“大落大起”。

在疫情冲击初期,休闲服务“首当其冲”,4月初估值(PE TTM)为27.21倍,处于分位数3%;但随着国内疫情的好转,板块业绩增长预期改善,估值也被推升,截至8月6日上升至112.91倍,处于历史分位数99%。

未来核心逻辑还是业绩兑现的程度

中长期视角下,资本市场的资产价格是对时代脉络和产业结构变迁的反应,更是对盈利的直接反应。

当前一些行业的高估值,长期逻辑较为清晰。短期内,高估值能否持续有两大关键点:

➤ 一是市场整体环境是否发生较大变化,因为高估值板块对风险偏好和流动性的边际变化更为敏感;

➤ 二是行业层面上,业绩趋势能否支撑当前估值,特别是三季度经济恢复的程度,将在市场定价中被给予更高的权重。

根据最新公布的数据,7月份出口当月同比增速7.2%,远超预期,反应了在全球经济恢复主要逻辑下外需的改善;国内市场,7月份PMI指数继续上行至51.1,其中生产指数恢复至54的水平,新订单指数恢复到2018年三季度时的水平,出厂价格指数维持在52.2的位置。经济增长逻辑的加持与结构性高估值共振,市场或将在震荡中逐渐创造超额收益机会。