做过一段时间投资的客官应该都知道,15%的年收益和15%的年亏损应该都是投资生涯中比较常见的情况。

假设有两个投资者,A连续三年,每年15%的年收益,而B的第一年就亏损15%。

那么请问,B想要追平A,在接下来的两年内,他每年要做到多少呢?

答案是,连续两年每年34%的收益率!实践证明这样的成绩是比较难达到的,除非在市场大涨的两年。

可见,有些时候控制亏损是比高收益更重要的事情。

于渤很早就想明白了这件事,所以从投资生涯的最开始就把“控制回撤“这件事刻进了自己的风格。

有人问于渤:“控制回撤这件事情对你来说已经是一种肌肉记忆了吗?”

于渤答:“对,其实我管理产品脑子里想的最多的就两件事:一是怎么控制好风险和回撤,第二个就是怎么赚钱。”

流水不争先,争的是滔滔不绝

这句话于渤非常喜欢,在她看来,投资中很多事情慢就是快,比如熊市的时候她可能不会追求极致的收益,但是拉长时间来看,复合收益率可能并不差。

于渤是北京大学化学学士,金融学硕士,早年做研究员时是周期组组长,做投资从管理专户起步,在严苛的专业化训练之下形成一套回撤控制的体系。

第一层:大类资产配置

简单来说,就是以中长期的视角判断一下市场的水温怎么样。如果水温较高,仓位中枢就放得高一些;如果水温偏凉,仓位中枢就放得低一些。

第二层:风险管理

就像开车的时候,如果遇到坑洼路段,司机需要先踩刹车减速看看是什么情况。风险管理指的就是在预测到风险时,通过降仓或者调结构的方式踩刹车,如果没事的话再轻装上阵。

第三层:交易规则体系

在公募基金中,对应不同产品有不同的风险额度,通过交易规则来规范基金经理的行为,可以有效避免做出危险动作。

在这套框架体系内,于渤每天要做的事情就是理解风险,评估风险和应对风险。于渤坦言自己的性格中本身就有非常风险厌恶的部分,所以对她来说,风险控制是一项熟能生巧的技艺,也是一种与生俱来的本能。

以兼容之道,在低回撤中做出弹性

如果仔细研究于渤的过往业绩,可以看出这位绝对收益风格选手的产品并不缺乏弹性。

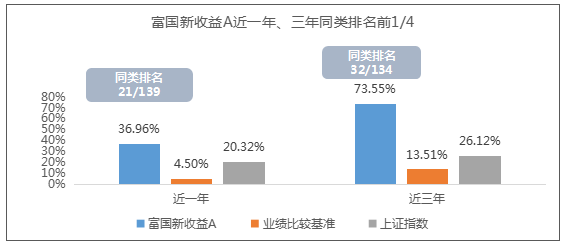

于渤代表作:富国新收益A(001345)

在低回撤中做出弹性,于渤自有一套“兼容之道”。在组合管理中,于渤习惯将仓位分成基础仓位和弹性仓位两部分。

在这部分仓位里,于渤将基于中长期视角,深度审视行业和个股的成长空间、商业模式和壁垒等,看重成长的确定性和持续性,以期获得长期稳定的超额回报。“本质上,这是一种计算概率的投资模式,你判断的是它能不能长大、能不能创新高的概率。”

顾名思义,就是选择弹性大的板块和个股。其中包括的板块主要有周期、科技、新能源和军工等。有时基础仓位和弹性仓位有重叠的时候,这对于渤来说就是最幸福的时刻。比如去年的核心资产和今年的新能源车,既符合于渤的“长期审美”,也算是时下流行的“大众情人”。

这样的搭配为于渤的组合增加了极大的灵活性,不管风起还是风停,对于弹性部分的加仓减仓,可以有效调整到组合的β。

在资本市场中,信任是比黄金还要宝贵的东西。于渤的持有人里不乏持有时间很长的投资者。在一次次的市场冲击中,优质的“低回撤”风格让投资者不断感受到稳定美好的持有体验,信任就在时间的洗礼中悄悄建立了。

致力于打造更平滑的净值曲线——

富国安诚回报12个月持有期

主代码:013143

正在发行中!

市场有风险,投资需谨慎。