一方面,风格的切换、行业的轮动以及市场本身的波动,让投资者感到市场的艰辛,力争平滑波动、穿越周期的“固收+”策略乘势而出;另一方面,近10000只基金、近3000位基金经理,风格特征的差异和净值分化的表现,让大家感受到选基的焦虑,FOF产品成为应景之作。如果,“固收+”遇上FOF,又会碰撞出怎样的火花呢?

“固收+”是个好策略

2019年以来“固收+”产品备受市场关注,“固收+”策略是指基金组合拆成两个部分:一部分配置于传统的债券资产,力争提供给投资人相对稳定的收益;另一部分,配置其他风险相对较高的资产用以增厚收益,包括股票、可转债等。

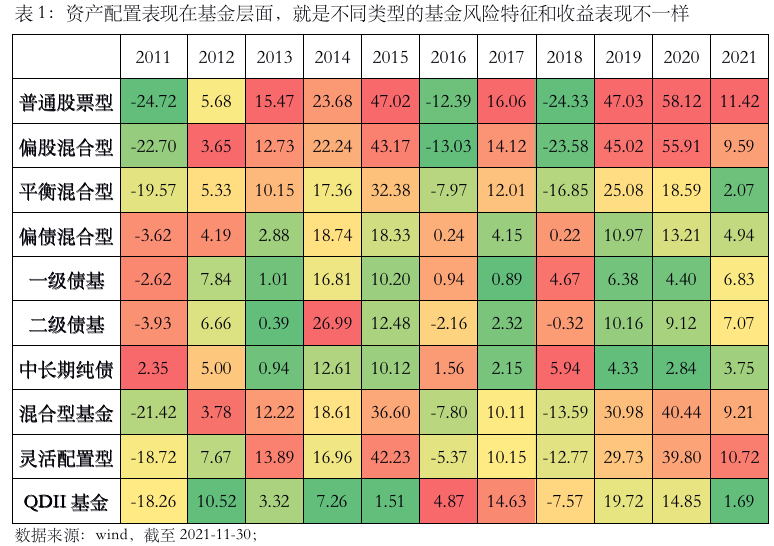

而策略的有效性体现在两个方面:1)无论从背后的驱动因素还是过往的历史表现看,绝大多数情况下,基于资产价格驱动因素的差异,不同资产会呈现出“跷跷板”效应。不同资产都配置一些,有助于风险敞口的降低和阶段收益的把握。2)不同的资产风险收益特征不同,高收益高风险的资产与低收益低风险的资产都配一些,整个风险收益水平会更加适中。“固收+”类的产品通过较大比例的债券资产和较小比例权益资产配合,可以把组合波动率降下来,并适度增厚收益。

FOF加持“固收+”=更有效的组合分散+更灵活的投资方式

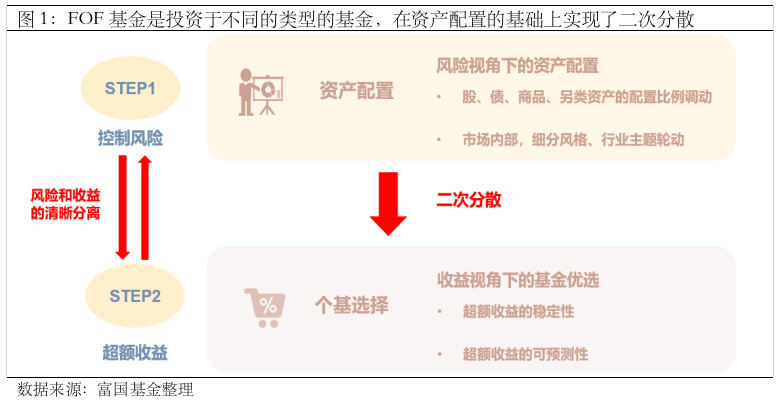

与一般传统类的“固收+”直接去买股票和债券的投资方式不同, FOF基金是投资于不同的类型的基金,也就是说在原有的资产配置之上实现了组合的二次分散:1)资产配置决定的是股、债、商品、另类资产等的配置比例调动,以及市场内部细分风格、行业主题的变动;2)对于FOF类的“固收+”而言,确定了资产的配置比例后,再去投资于不同类型的优质基金,力争去获取超额收益,实现了组合的二次分散。

此外,在投资方式上更加灵活:1)无流动性约束:债券市场流动性受到一定约束,有时会出现短期内找不到愿意以合理价格购买的对手方,从而只能折价交易;对于FOF来说,购买和赎回债券基金,无需担忧流动性;2)久期控制灵活:FOF基金通过债基投资债券类资产,能够在较短时间内,在中长期久期和短久期的基金之间切换,能够较快的把握机会或降低风险。

富国鑫旺稳健养老一年持有(006297)正是秉持着这样的策略,努力打造FOF类的“固收+”,力争为投资人带来体验上的升级。感兴趣的朋友可以加以关注!

风险提示:产品“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。请您仔细阅读专门风险揭示书,确认了解产品特征。