不言不语默默看屏幕,脸上反着绿油油的光。

是近期的我,是近期的你……

市场震荡,基金净值回撤成为了一个关键检验指标,从最高点落下的幅度,代表了一只基金的至暗时刻……而低回撤基金,听起来或许人畜无害,但经历过惨痛的下跌才可能知道,我们的配置里少不了它。

低回撤基金能解决当前市场上的致命痛点,即投资体验的问题。大部分基金投资者的亏损,可能不在于基金的业绩,而是在于投资心态不定、持有时间的问题。“投资体验”听起来好像是无关痛痒的话术,但和最终的持有收益直接相关。

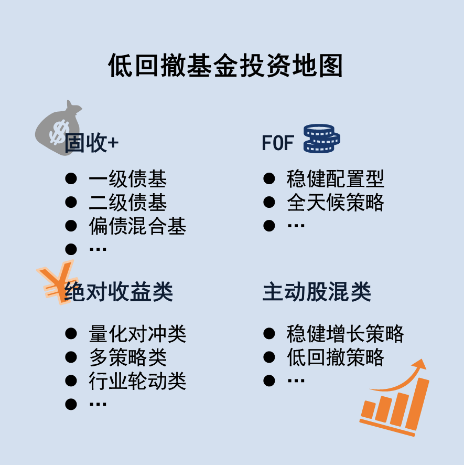

低回撤基金哪里寻?先来个简单的对号入座,总有一类适合您——

1

接受50%以上的股票仓位配置吗?

A:接受,不想错过以后的牛市行情——→题2

B:高收益伴随高风险,俺不接受——→题3

2

获得正收益和获得比指数更多的收益,哪个让你更有成就感?

A:收益不用多,但是不能亏——→绝对收益策略基金

B:要能跑过指数收益,越多越好——→在主动股混基金中寻找低回撤风格的品种

3

是否赞同“跨资产、不过度依赖单一的分散化配置能提高整体的夏普比例”?

A:I agree, I like it——→偏债FOF产品或组合投资

B:什么花里胡哨的,稳稳债基不香吗——→固收或固收+产品

下面,富二分别举例下各个品种的“代言人”和“代表作”,客官可各取所需~

人见人爱的固收+

关于固收+的介绍,可以查看富二往期文章《如何分辨“固收+”具体“+”了啥?》

富国有自家的一套固收+矩阵,产品布局已经非常完善,今日文章因篇幅关系仅举例几个,富二日后再与客官详谈~

张明凯:

富国优化增强A(100035)

张明凯是富二家典型的股债双面手,这只产品专注股债资产配置,旨在通过灵活股债轮动的策略,不错过两边市场各自的机遇。

俞晓斌:

富国稳健增强AB(000107)

同样是“股债双修”的基金经理,俞晓斌的这只产品相对来说更偏绝对收益风格,追求回撤可控下的收益增强,采用稳健选股增厚的策略。

张子炎:

富国鑫旺稳健一年FOF(006297)

鑫旺FOF可谓是富二与客官的老朋友了,这只基金全名很长,特征很多,策略也精妙。“固收+FOF”的特殊形式,利用产品跨资产、多策略分散化覆盖的特性,可降低对个股个券和单一资产的依赖,从而“平滑”整体组合的波动。此外,这还是一只采用稳健策略的养老目标FOF,在追求资产稳健增值方面是自带“使命感”的。

出奇制胜的绝对收益基金

富二家的权益型基金会根据收益目标进行分成,以满足不同客户的风险收益要求,绝对收益型产品就是其中一类。

于渤:

富国新收益A(001345)

北大学霸女神于渤,拥有多年的组合投资管理的履历,大类资产配置经验丰富。富国新收益这只产品除了仓位择时、组合分散等传统的回撤控制法,这只基金还采用了于渤擅长的主动选股、动态配置的方法,根据先进的宏观框架判断大类资产配置方向。

于鹏:

富国绝对收益多策略A(001641)

于鹏也有着固收权益双通的履历,是富二家较早深耕绝对收益领域的基金经理。富国绝对收益基金主要是利用股指期货对冲策略剥离系统性风险,同时也通过Alpha选股、期货交易策略等方式增厚收益;相比于普通基金,这只产品的绝对收益的实现可谓是“源有多头”。

注重低回撤的高权益基金

这是不愿意错失未来股市机会的投资者们最喜欢的香饽饽。想要基金能攻善守,可以关注下以下这些基金经理和其产品。建议客官手动找找2020年2-3月、和今年以来的各个时点,来观察这些基金的回撤控制水平。

张啸伟:

富国美丽中国A(002593)

现任富国权益投资总监助理的张啸伟,是一位继承了富国“长跑基因”的基金经理,他最擅长的事为“积小胜为大胜”,他给富国美丽中国基金搭建了“进攻层+稳健层+价值层”三层护体配置结构,通过均衡配置和精选个股,致力于获取稳健回报。

刘博:

富国周期优势A(005760)

严格来说富国周期优势属于价值宽基,但基金经理刘博非常擅长控制回撤,由于持基体验良好,去年以来他产品的持有人数越来越多……他曾说低回撤既是目标,更是一个策略选择的结果,在他这里低波动并不意味着低收益。

易智泉:

富国臻选成长(005732)

易智泉也是富国践行“低回撤”理念的代表人物之一,他曾先后管理券商集合,灵活配置型专户,保本型银行委外专户等绝对收益型产品,在严控产品回撤方面颇有心得。他曾说过自己的投资目标是为客户把“投资结果”做好,也被同事间誉为“可能是最为投资者着想的基金经理”。

当然注重低回撤的权益基金经理远不止以上这些,富二家还有曹文俊、林庆、蒲世林等等,后续富二也会给客官介绍更多这类型的基金经理。另外客官还觉得哪些基金经理回撤控制做得好,欢迎留言和富二交流哇。

投资有风险,投资需谨慎。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

如果您购买的产品为养老目标基金,产品“养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。请您仔细阅读专门风险揭示书,确认了解产品特征。

如果您购买的产品以定期开放方式运作或者基金合同约定了基金份额最短持有期限,在封闭期或者最短持有期限内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。

如果您购买的产品投资于港股通标的股票,将承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。

如果您购买的产品投资于存托凭证,除了承担境内上市交易股票投资的共同风险外,还将承担与存托凭证、创新企业发行、境外发行人以及交易机制相关的特有风险。

如果您购买的产品投资于股指期货、国债期货、股票期权、商品期货等金融衍生品的,将面临金融衍生品相关投资风险。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。基金管理人提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。