前两周市场宽基情绪热度分化,周期、电新等板块多数上涨,机械、消费板块回调。印度疫情再次爆发,4月最后一周市场情绪有所提升,而4月30日、5月6-7日指数有所回调;上周资金在权重股与非权重股间分化,存量资金博弈明显。

1、关注印度疫情对国内供给链的影响。印度是全球重要的制造国、农产品供应国,目前海外多地需求明显修复,而印度本次疫情爆发或影响供给,进而扩大供需缺口,引发涨价、出口订单转移等。复盘印度上轮疫情爆发期,我国杀虫剂、乘用车、橡胶轮胎等对美出口明显提升,而印度出口有所下滑,或反映我国出口替代,我国乘用车、药品等近年出口份额提升,建议关注乘用车、药品等板块。

2、5月指数弱,结构强,建议聚焦制造业复苏逻辑,一方面增配通胀传导链,另一方面增配强出口链,地产后周期+优势资本品。成长增配半导体及军工。维持金融配置。

近期可以关注:化工、农业、医药、电新等。主题方面,建议关注:养殖、新能源车、半导体、光伏、涤纶长丝、医药等。谨慎关注:银行。

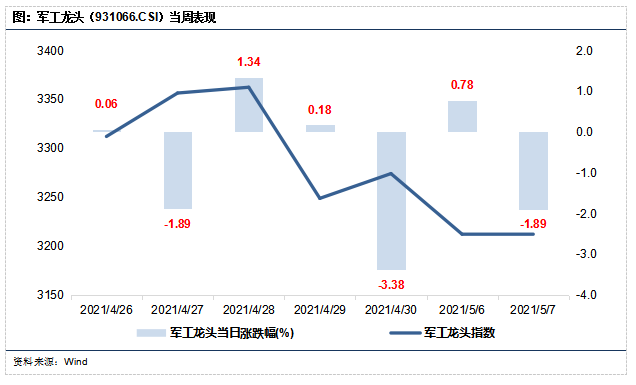

上周军工龙头周四高开,周五走弱。自4月26日至5月7日,报告期内涨跌幅为-4.79%,同期沪深300涨跌幅为-2.71%,跑输沪深300指数2.07%。

一季报披露收尾,除少数个股外,板块整体景气度较高。2021年一季报已披露完毕,国防军工板块内部呈较大分化。整体层面上,2021年Q1归母净利润增速为-11.60%,同比录得负增长;但在个股层面上,2021Q1归母净利润增速中位数86.18%,多数个股录得较大幅度的增长。以上数据说明,国防军工板块内部出现了较大分化,多数个股具有较大幅度的业绩增长,少数个股业绩大幅下滑,拖累整个国防军工板块。去除业绩大幅变化的极端值后,国防军工板块2021Q1归母净利润同比增长122.48%,说明国防军工板块整体上处于景气周期。

军工龙头基本面较强,订单驱动下有望继续获得分子端支撑。今年一季度持续签单出货充分拉动一季度业绩增速,后续订单交付有望进一步推动业绩增长。2021Q1军工龙头成分股整体净利润同比增长64.45%,延续了此前的改善趋势,突显军工龙头的成长性与确定性。在5-6月流动性缺口扩大、流动性环境维持紧平衡的情况下,分母端估值整体压力较大,此时高景气的军工龙头可以在分子端抵御分母端的估值下杀。随着一季报落地,A股进入到业绩真空期,此时订单驱动的军工上游及军工新材料龙头将会在分子端获得较强的支撑,从而相对于市场获得超额收益。

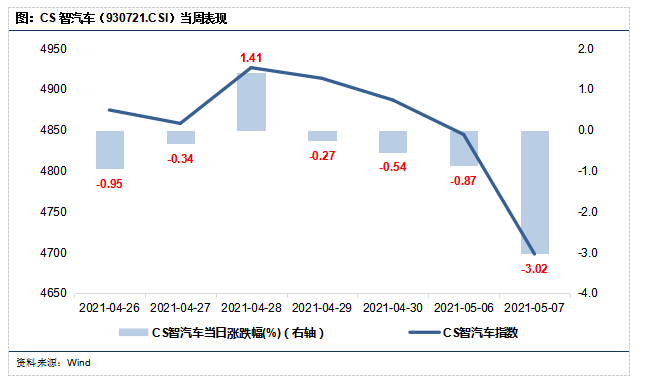

过去两周,CS智汽车指数震荡下跌,指数从上周四起一路走弱,并在本周五大幅下跌3.02%,两周累计下跌4.54%,跑输沪深300指数。

五一假期前,哪吒汽车宣布启动D轮融资,融资额约30亿元。互联网安全龙头360宣布战略领投此轮融资。本轮融资过后,360有望成为哪吒汽车的第二大股东。哪吒汽车身处智能汽车领域,加强自身的互联网属性或是其下一步的发展方向。底层技术驱动智能网联领域的快速发展,具有网络安全背景的互联网巨头360此时宣布入局智能汽车领域也在当前对汽车数据安全的高度关注下具有特殊的意义,或将带来新的投资机会。

当前智能汽车板块估值安全边际较强,在经历春节过后的一轮调整之后,指数近两月维持震荡趋势。结合过去一段时间年报和一季报的发布,当前智能汽车板块估值趋于合理偏低的位置,目前整体估值处于上市以来39.46%百分位。短期来看,结合2020年报和2021一季报的情况,当前智能汽车板块顺周期的趋势较为明确,在业绩端提振的情况下,预计未来一段时间内继续下跌的空间不大。而从中长期来看,虽然整个产业处于逐渐回暖的趋势之中,但缺少芯片供应以及原材料价格上升使得该板块将继续承压,预计下半年将逐渐迎来边际改善。结合目前全球范围内迎来汽车电动智能化的改革浪潮,长期看需求端仍然非常强劲,在经过当前的调整过后或将迎来较好的布局机会。

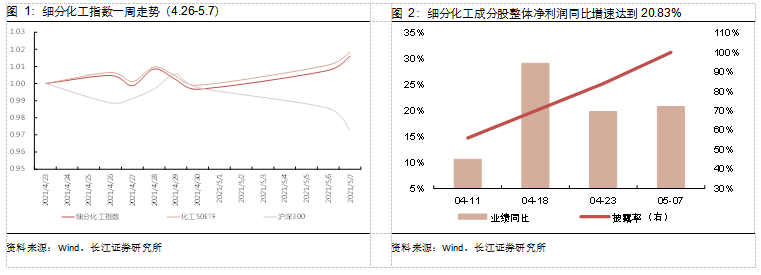

上周细分化工指数的收益率为1.59%,跑赢沪深300 的-2.71%;板块整体行情波动较大;细分化工指数年初至今的收益率为7.03%,跑赢沪深300的-4.13%。

化工行业景气基本平稳,部分存在分化,像钛白粉、草甘膦、醋酸、PVC等价格上涨;而MDI海外供给增加,价格有一定调整。原材料油价逐步上行,成本推升,国内处于消费旺季,下游有一定补库;欧美处于恢复状态,拉动钛白粉等产品出口,而印度等东南亚国家疫情恶化,导致下游坯布企业有些谨慎,化纤库存有所提升。

短期5月依然为行业旺季,国内消费基本平稳,全球经济处于复苏状态,对出口依然有较大拉动,企业订单良好,化工行业景气依然保持平稳,部分产品价格依然向上,如地产链的原料钛白粉每个月价格均上调、PVC和纯碱坚挺。

二季度上市公司业绩无忧,同比大幅增长,环比压力不大。继续看好板块基本面好转。一季报之后,龙头公司业绩普遍超预期,股价也有一定反弹,当前仍具备较强的估值优势,存在上行空间。

中期看,下半年,化工供给增量有限,全球经济继续向好,化工景气有望保持平稳,上市公司业绩同比继续增长,环比存在分化。依然重点推荐优质龙头公司,全年景气较高,业绩保持较好水平。

短期风险方面,印度疫情加剧,会否影响市场情绪;油价是否大幅波动,影响化工产品的成本面和市场情绪;国内外资金面会否收紧,经济复苏节奏是否放慢。

一季度经济数据靓丽,化工公司业绩普遍超预期,细分化工成分股中全部公司披露年报及一季报,年报方面,细分化工整体的净利润同比增速为20.83%;一季报方面,细分化工整体的净利润(2019年为基准)复合增速为55.22%。

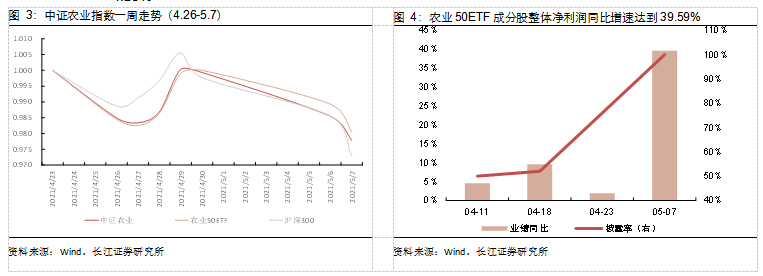

上周中证农业指数的收益率为-2.21%,跑赢沪深300的-2.71%;整体行情波动于沪深300相当;中证农业指数年初至今的收益率为-2.05%,跑赢沪深300的-4.13%。

牧原4月继续延续了销售放量的趋势,当月生猪销量达314.5万头,较今年3月的283.3万头继续小幅提升;温氏销售肉猪仅为62.24万头,同比减少28%,环比小幅增加4.7%。(以上非个股推荐,仅为业绩数据说明)

猪价短期底部确定。随着消费端企稳以及前期疫情对于行业产能去化的逐步体现,猪价预计即将迎来反弹,预计高点或突破30元/公斤,且南方梅雨季节或对非瘟疫情传播加速,南方疫情或将二次爆发,对于后期猪价预期或进一步抬升。饲料疫苗等后周期行业持续景气,业绩增幅客观。短期看好生猪养殖板块,短期风险方面,猪价继续超预期下跌。

年报方面,中证农业整体的净利润同比增速为39.59%;一季报方面,中证农业整体的净利润(2019年为基准)复合增速为60.74%。

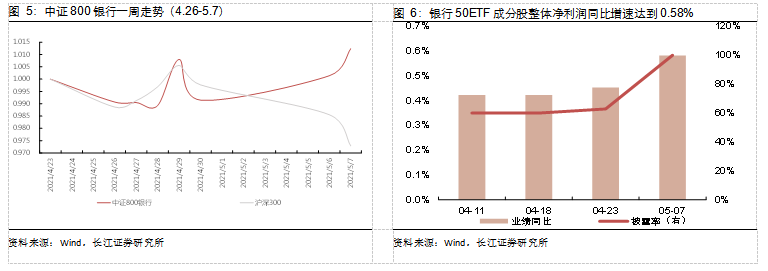

本周中证800银行的收益率为0.14%,不及沪深300的-2.71%;行情整体波动适中。中证800银行指数年初至今的收益率为9.98%,跑赢沪深300的-4.13%。

人民银行日前发布统计数据显示,一季度末,金融机构人民币各项贷款余额180.41万亿元,同比增长12.6%;一季度增加7.67万亿元,同比多增5741亿元。其中,普惠小微贷款余额16.67万亿元,同比增长34.3%,增速比上年末高4个百分点。

业绩步入上行周期已经得到确认。一方面,资产质量持续向好、能够保障业绩平稳有序释放;另一方面,息差短期有望企稳回升、驱动营收改善。因此建议当下积极把握银行业绩上行窗口期所驱动的板块行情。

短期风险方面,个股一季报盈利显示明显分化;海外疫情及国内经济走势对货币政策产生影响,需要紧密关注国内外货币政策等。

年报方面,银行板块整体的净利润同比增速为0.58%;一季报方面,银行板块整体的净利润(2019年为基准)复合增速为4.8%;业绩表现较亮眼。

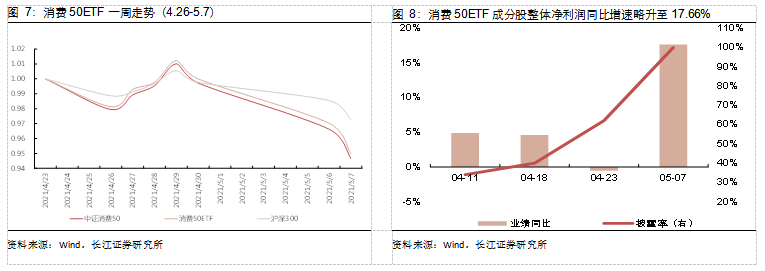

本周中证消费50的收益率为-5.32%,跑输沪深300的-2.71%;消费50ETF整体行情波动较大。中证消费50指数年初至今的收益率为-5.85%,不及沪深300的-4.13%。

白酒:当前时点白酒行业整体基本面向好(核心品牌批价稳中有升,多数品牌渠道库存良性),行业景气有望延续,自身成长逻辑未发生较大改变。短期由于二三线涨幅较大,叠加一线标的一季度业绩未超预期,股价有所回落。二季度策略继续坚定看好一线龙头标的,环比改善趋势有望实现。

在低基数效应以及餐饮端需求持续修复的背景下,一季度食品板块整体增长趋势较好,部分子行业表现出较高弹性,如啤酒、乳制品、餐饮链条子行业等。二季度大部分大众品受基数影响可能增速有所放缓,甚至部分公司可能出现负增长,下半年回归正常增长,关注今年具备涨价题材或者低基数效应的板块。

短期风险方面,一季度业绩出来后板块整体有所回落,预计和短期资金兑现有关,仍然建议逢低加仓优质标的。估值层面仍然是目前大部分投资者关注的重点,食品饮料整体估值仍然相对较贵,因此也可能在今年流动性收缩背景下估值提升幅度有限。

成本是今年最大的扰动项,今年原材料价格上涨较多,若企业无法良好对冲,可能会对全年业绩产生一定影响。

整体来看,长期仍旧看好以消费50为代表的消费行业龙头公司的表现,但短期可能受估值影响,出现回调。

年报方面,消费50指数净利润同比增速为17.66%;一季报方面,消费50指数整体的净利润(2019年为基准)复合增速为21.74%。

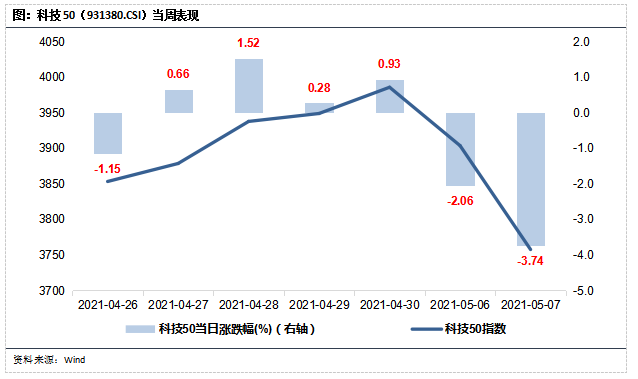

上周科技50指数节前一周持续上涨,全周涨跌幅为2.25%,仅周一下跌,跌幅为-1.15%,周二至周五录得上涨,涨幅分别为0.66%、1.52%(最大涨幅)、0.28%,收于3985.62。节后两天大幅下跌,跌幅分别为-2.06%、-3.74%,收于3757.62。

新能源汽车和信创领域政策继续加持、国内面板景气度上行。海南省四月底公布新能源汽车购车奖励政策,其中每辆最高奖励10000元。信创方面5月3中国电子学会等多家单位日发布《中国信创产业发展白皮书(2021)》,我国将信创纳入国家战略,推出“2+8”发展体系,预计基础软硬件、应用软件、信息安全等领域将进入发展快车道。此外,电子和计算机方面,手机、面板景气度上行。

下周或未来行业展望:

上游缺货短期无法缓解,面板价格二季度将继续上涨,利好芯片产业链。盛群半导体此前发布通知决定自4月1日起所有IC出货涨价15%,日前已宣布暂停2022年接单,但上游晶圆代工有在酝酿涨价,预计下半年还会再调涨价格。此外MCU缺货正蔓延到家电产品, LCD面板日韩产能退出,MLCC供应持续紧张,价格上涨带来厂商利润增加,二季度被动元件或迎来量价齐升态势。

原材料价格高企引发光伏装机短期需求担忧,下半年需求有望逐季转好。从一季报表现来看,光伏设备2020年整体盈利同比增长28%,2021Q1业绩增速上升至78%,整体景气度较高。但近期上游原材料价格上涨,导致短期需求受损。从硅料价格来看,单晶复投料已152元/公斤以上,高位价格突破160元/公斤。虽然下游运营商继续调低IRR水平,但市场对全年装机预期仍在担忧,二季度依然是重要窗口期,需持续观察运营商招标情况以及各环节是否开始渐入均衡,下半年装机有望逐季转好。

上周表现回顾:

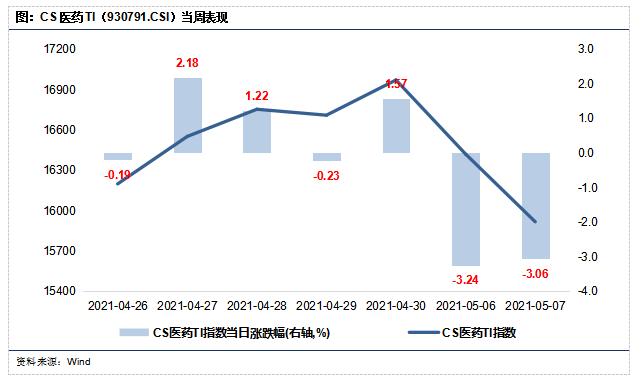

4月26日至5月7日,CS医药TI(930791.CSI)呈现高开低走格局,节后震荡下行,指数下跌6.21%,跑输沪深300指数3.72%。

上周重点事件:

拜登政府于5月5日表示将放弃新冠肺炎疫苗的知识产权专利。受到该利空消息影响,5月6日,疫苗板块大幅下跌。开放新冠疫苗专利最终实施与否仍为未知数,即使美国当下开放新冠疫苗专利,竞争对手欲追赶将受限于技术、原料、产能等因素限制,较难与当前拥有领先地位的疫苗竞争。除此之外,疫苗专利放开或将促进国内企业更易于掌握该项先进的技术路线,对企业日后的疫苗开发具有一定的启示作用。综上所述,我们认为该事件对具有领先地位的疫苗企业冲击少,不改当前市场格局,继续关注领先的疫苗企业。

下周或未来行业展望:

医药板块近期由于预期流动性可能收紧,高估值白马股大幅下跌,医疗服务、医美等机构重仓股位置高、估值贵、医疗基金收益率高,板块短期有所回调为正常现象,长期来看,多数核心资产基本面优异、业绩增长明确,随着21年估值逐渐切换,医药工业制造业和上市公司受疫情影响逐步消散,预计2021年往后在医改步伐不变大方向下,新基建建设有望进一步拉动医药成长性。

但也要关注药品、耗材集采政策比预期严格、细分行业竞争激烈程度高于预期、医保控费政策比预期严格等风险。

上周表现回顾:

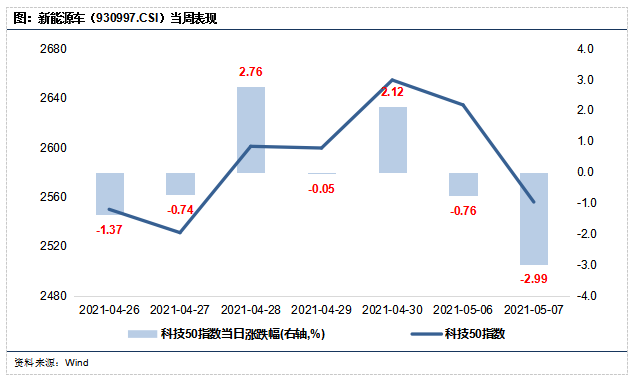

4月26日至5月7日跟踪标的新能源车指数(930997.CSI)呈现高开低走格局,节后震荡下行,指数下跌3.72%,跑输沪深300指数1.24%。

上周重点事件:

据上海证券报报道,虽然优惠力度不及去年“五一”假期,但消费者的汽车消费热情在2021年“五一”假期得以释放,另外,在新能源汽车下乡活动以及华为在门店跨界售卖电动车等不同类型促销活动的促进下,新能源车的接受度进一步提高。随着4月下旬举办的上海车展中推出了众多新车型,这部分新能源汽车不论是在续航里程还是在智能驾驶方面都相较于之前的新能源汽车有所提升,这也激发了消费者的兴趣。此外,新一轮新能源车下乡正式在江苏海南等地启动,有望带动新能源汽车高速增长。

下周或未来行业展望:

今年一季度,我国累计完成新能源汽车产销53.5万辆和51.5万辆,同比分别增长3.2倍和2.8倍,渗透率已经超过了7.9%,相较2020年提升了2.5%,且随着4月份上海车展以及全国范围内的新能源下乡奖补政策的持续推进,预计今年国内新能源汽车市场将持续高速增长渗透率的提升。

从欧洲市场角度,在严苛的碳排放政策倒逼以及各国针对新能源车汽车高补贴及免税政策推动下,预计欧洲新能源车将持续保持高速增长的态势。在碳中和背景下,国内、外新能源汽车市场迎来共振,但也要关注原材料价格波动、缺芯带来的风险。

本周细分机械指数的收益率为-2.37%,跑赢沪深300的-2.71%;机械指数行情波动较大。细分机械指数年初至今的收益率为-1.20%,跑赢沪深300的-4.13%。

机械一季报表现分化,整体业绩呈现稳定增长,先进制造增速较高(不考虑口罩机影响)。重点出现分化的指标为毛利率,不同企业表现不一,主要系涨价原材料占比不同及向下游转嫁的能力不同。工程机械及电梯等面对的原材料涨价压力相对较大。4月来看,自动化龙头订单依然同比环比维持向好趋势,制造业投资加速阶段的逻辑不变。锂电、半导体、光伏设备目前扩产需求仍维持向好趋势。

先进制造需求持续,传统制造逐步修复带动制造业投资进入加速阶段。出口持续高增,美国救助金带动的需求与生产之间的错配或将持续,而中国制造全球竞争力提升将充分享受出口红利。同时,国家政策仍偏向制造业,流动性或将继续宽松,带动设备投资向好。短期风险方面,原材料涨价趋势持续,需注意对盈利能力的影响。

年报方面,细分机械指数净利润同比增速为22.44%;一季报方面,细分接卸整体的净利润(2019年为基准)复合增速为32.8%。

上周表现回顾:

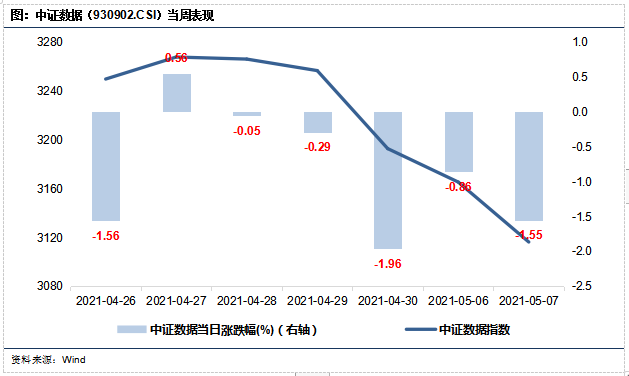

过去两周,中证数据指数震荡下跌,指数从上周起一路走弱。两周累计下跌5.60%,大幅跑输沪深300指数。

上周重点事件:

近日,贵州省委、贵州省人民政府出台《关于支持实施“强省会”五年行动若干政策措施的意见》,《意见》提出,要支持以贵阳贵安为核心申建全国一体化大数据中心国家枢纽节点。重点在贵阳贵安加快布局第五代移动通信、工业互联网、超大规模数据中心等新型基础设施。可以预见,未来大数据应用将落实在贵阳贵安发展的方方面面,将有效助力其经济发展、民生服务和治安治理等方面,也将引领其他区域推动其城市数字化的发展,大数据应用的市场和机遇尤为广阔。

下周或未来行业展望:

当前大数据板块所属公司均已披露2020年报及2021年一季报。整体看,虽然受到疫情影响,2020年收入端仍然维持一定增长,而利润端则实现扭亏为盈。结合一季报和当前趋势来看,该板块2021年有望继续实现收入利润双高速增长。目前大数据板块估值已回落到合理偏低区间,短期看下跌空间已不大,可能继续跟随市场共振。另一方面,从长期来看,大数据产业为推动社会经济发展的新动力,也是当下集中发展的新方向。在经历过去几年的全面布局和大力发展之后,当下呈现出大数据技术红利逐渐释放的趋势,未来产业空间仍然十分广阔,技术多场景赋能有待逐一实现。

级掌柜有话说:只谈干货,不谈风月