“都说XX产品适合长期持有,但几年下来,依旧亏损!”

“我就不该拿这么长,早点离场也不至于过山车了!”

🎤厉叶淼在不久前的富国论坛上说道,“比如ROIC这个衡量企业长期价值的指标,长期看需要靠利润率和周转率的提升;那么优秀的企业,就会通过收入增长、成本控制、品牌铸造来提升利润率,又通过新的产品、新的技术、新的品牌来实现收入增长等等;他们在每个方面的坚持和努力,最终会让他们自己长成一棵参天大树;我们和这些优秀的企业在一起,就是拥有长期成长行业里最有价值的资产,通过这些优秀的企业和企业家的努力,一起为基金的持有人创造良好的长期回报”。

点击下图即可认购

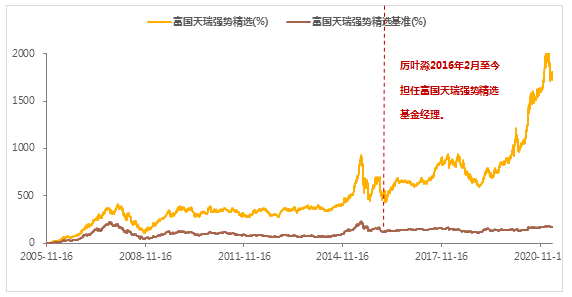

注1:富国天瑞近年同类排名及相关数据(截至2021-05-31)来自海通证券,同类类型为偏股混合型,业绩比较基准来自wind ;评级数据来自海通证券基金业绩评价报告(截至2021-03-31)。注2:富国天瑞强势混合成立以来业绩收益率为1776.69%,业绩数据及走势图来自基金季报,时间截至2021-03-31。注3:富国天瑞强势混合(2005年4月5日成立)2016-2020年度基金份额净值增长率与其同期业绩比较基准收益率(上证A股指数收益率*70%+上证国债指数收益率*25%+同业存款利率*5%)分别为-8.95%(-7.45%)、35.22%(4.85%)、-26.41%(-16.44%)、42.03%(16.85%)、88.86%(11.06%),数据来源∶基金定期报告,截至2020年12月31日。厉叶淼自2016年2月开始担任本基金基金经理。注4:厉叶淼在管的其它产品还有富国产业驱动(于2018年11月14日起开始任职),富国研究优选沪港深(于2020年4月15日起开始任职),其中,2019-2020年富国产业驱动基金份额净值增长率与其同期业绩比较基准收益率(沪深300指数收益率*60%+上证国债指数收益率*40%)分别为44.34%(22.93%)、90.81%(17.94%),厉叶淼自产品成立至今担任基金经理;2017-2020年富国研究优选沪港深基金份额净值增长率与其同期业绩比较基准收益率深300指数收益率*65%+中债综合财富指数收益率*35%)分别为24.21%(13.89%)、-25.89%(-14.51%)、43.17%(24.65%)、78.40%(18.86%),近5年历任基金经理为李晓铭(2016.3-2019.4)、汪孟海(2017.12-2021.1)、刘莉莉(2019.1至今)、厉叶淼(2020.4至今);数据来源于各基金定期报告,截至2020-12-31。市场有风险,投资需谨慎。基金经理管理的其他基金的业绩不构成对本基金业绩的保证。

本基金可以投资港股通标的股票,将承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。本基金可根据投资策略需要或不同配置地市场环境的变化,选择将部分基金资产投资于港股或选择不将基金资产投资于港股,基金资产并非必然投资港股。

市场有风险,投资需谨慎。基金过往业绩及其净值高低并不预示其未来业绩表现,基金经理管理的其他基金业绩不构成对本基金业绩表现的保证。基金管理人不保证基金一定盈利,也不保证最低收益。基金投资“买者自负”,投资人应当认真阅读相关法律文件,判断基金是否适合自身风险承受能力。