今年最大的变化是,沪深300不行了,中证500雄起了。

根据Wind数据统计,今年以来,沪深300指数跌了1.3%,同期,中证500指数赚了9.3%。这是在中证500连续5年跑输沪深300之后,首次开始跑赢!!!

一直持有中证500指数基金的客官,是不是流下了感动的泪水?

中证500和沪深300作为A股两大“规模”指数,分别代表了“中小盘成长”、和“大盘蓝筹”两类市值风格,对于很多客官来说,有时候只需要考虑今年是买大盘、还是买中小盘,就能获得不错的收益。

对比之后,级掌柜相对看好以中证500、中证1000指数为代表的中小盘投资方向。

这里先来科普一下:

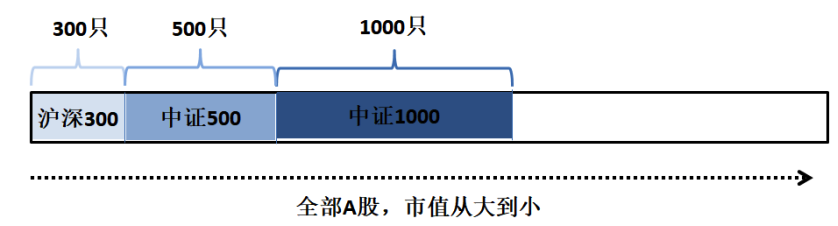

➤ 沪深300:选择了A股市场上规模最大的300只股票;

➤ 中证500:选择了A股市场上剔除沪深300成分股之后、规模最大的500只股票;

➤ 中证1000:选择了A股市场上剔除了沪深300+中证500(=中证800)成分股之后,规模相对最大的1000只股票。

图:三大规模指数持有股票情况

为什么这么说,级掌柜这里有三大逻辑。

逻辑一:便宜

在级掌柜看来,市场上很难有某种风格、或某个行业能一直强下去,因为极致的风格通常伴有某种极致的风险:比如估值过贵,或筹码过于拥挤导致收益坍塌。

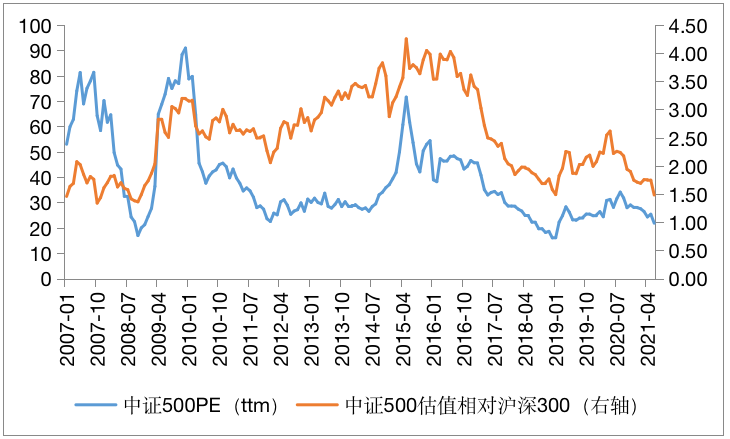

在沪深300连续5年跑赢中证500之后,中证500的估值相对沪深300已经灰常便宜!

根据Wind数据统计,当前中证500的估值PE(ttm)比2007年1月以来的95%的时间都便宜。

更极致的是,中证500相对沪深300的估值,比2007年1月以来的97%左右的时间都便宜。

图:中证500指数PE(ttm)及中证500相对沪深300估值走势

数据来源:Wind资讯 统计区间:2007.1-2021.7

逻辑二:不仅便宜,而且越涨越便宜

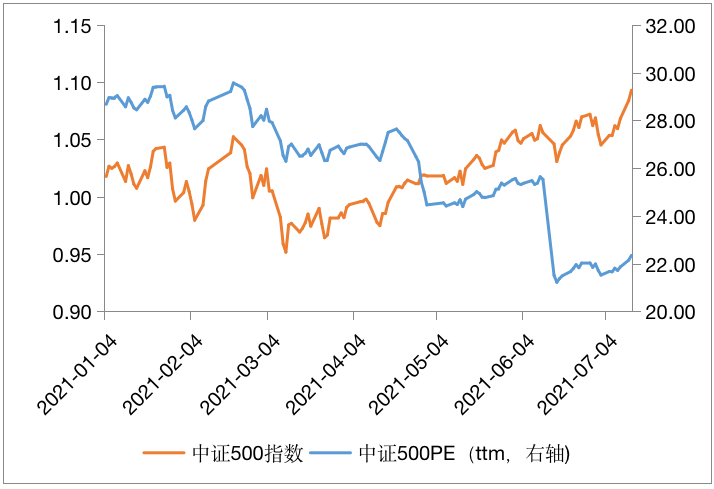

理论上说,指数的价格越涨、估值会越贵。但是,中证500指数的这波上涨,估值不仅没涨,反而下降。

今年以来,中证500指数涨幅为9%,但PE(ttm)却从28倍、回落到了22倍。

图:中证500指数今年以来涨幅与估值走势

数据来源:Wind资讯 统计区间:2007.1-2021.7

PE的算法是价格/盈利,因此价格上涨而估值下滑的核心原因,大概率是盈利能力的提升。

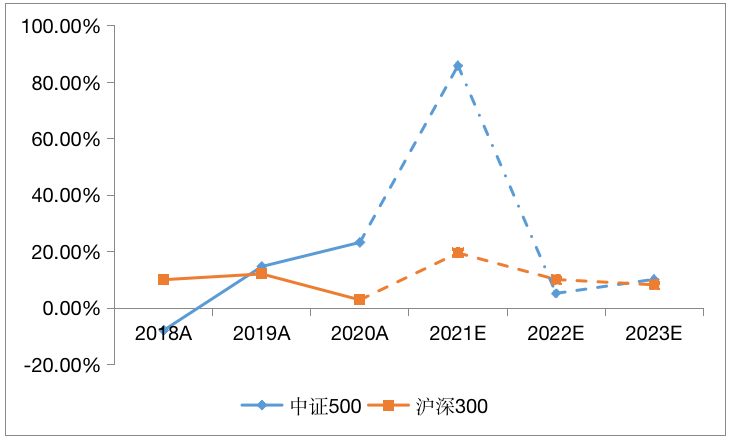

从一致预期净利润增速上看,2021年中证500指数的预期净利润增速高达80%+,这个盈利能力相比沪深300的20%左右的净利润增速,高出不少。

图:中证500指数和沪深300指数预期净利润增速

数据来源:Wind资讯 统计区间:2018-2023

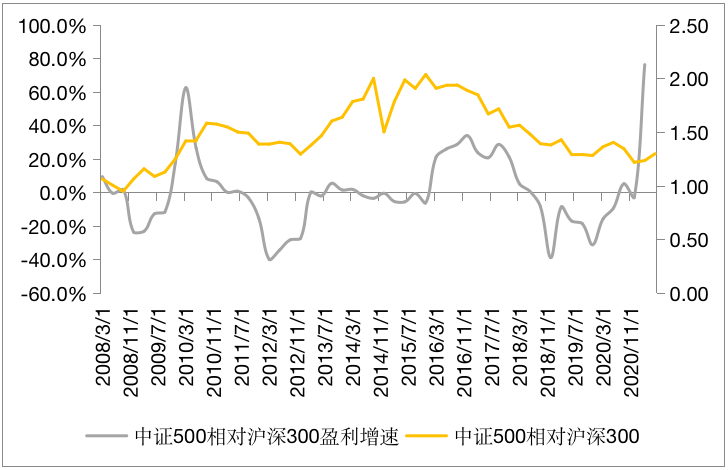

历史上,中证500指数相对沪深300指数跑赢的时期,基本上对应着中证500指数净利润增速高于沪深300指数。因此,当前中证500指数盈利增速的相对优势,依旧可能支撑中证500相对沪深300指数走出超额收益。

图:中证500指数相对沪深300指数盈利增速与相对走势趋于同步

数据来源:Wind资讯 统计区间:2018-2023

逻辑三:宏观经济走好时期,中证500指数易跑赢

从历史数据来看,历史上宏观经济上行周期中,中证500指数更易跑赢沪深300指数。

图:经济上行与中证500跑赢期基本对应

这背后的逻辑在于,级掌柜认为中证500持有的是一批“新兴行业龙头公司”。比如当下的某精细化工龙头公司、锂电池龙头公司,在N年前都是中证500指数的成分股。

这些新兴行业,在一波又一波经济上行周期中不断崛起壮大,而这些新兴行业中的龙头公司,也把成长最快、弹性最高的时候,留在了中证500指数中。所以级掌柜认为,未来中证500指数依旧会孕育一批新兴行业的真龙头。

当前PMI还处于历史较高位置,当前的宏观环境仍然有利于中证500指数的走高。

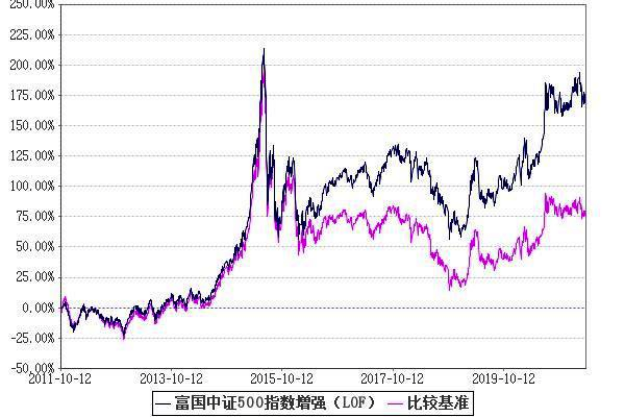

图:富国中证500指数增强基金历史业绩走势

数据来源:基金2021年一季报

级掌柜有话说:只谈干货,不谈风月