摘要

“与优秀的企业在一起,拥抱长期成长的产业浪潮。”这句话出自富二家的“17倍基”传承人厉叶淼。靠谱、内驱力强、坚韧的他,擅长感知时代的脉搏,从中发现比较显著的产业方向;与优秀的企业同行,厉叶淼在十多年的投研之路上不断进化,力争为持有人创造不错的回报。正在火热发行中的富国长期成长(011037),聚焦“业绩成长”和“长期价值”,是厉叶淼的最新力作。

为了帮助客官们更好地了解这只宝藏基金,富二今天带来了关于富国长期成长的满满干货,仔细看这十问十答,揭开富国长期成长的神秘面纱!

正文

问题1:富国长期成长(主代码:011037)是一只怎样的产品?

富国长期成长是一只混合型基金,股票投资比例为60%-95%(其中,投资于港股通标的股票的比例占股票资产的0%-20%)。这只基金以长期视角选股,重点关注企业业绩的成长性,通过寻找优秀公司,分享可持续的业绩成长和长期价值。

问题2:富国长期成长的基金经理是谁?

富国长期成长拟任基金经理:厉叶淼

富国基金权益投资总监助理、“中生代”基金经理、经典“17倍基”的传承人

浙江大学学士、上海交通大学硕士

•超10年证券从业经历,近6年基金管理经验

•曾任国金证券研究员,2013年4月加入富国,历任助理行业研究员、行业研究员;2015年8月起任基金经理,现任富国天瑞强势、富国产业驱动、富国研究优选沪港深基金的基金经理。

问题3:厉叶淼的投资体系是怎样的?

厉叶淼的投资目标非常明确:站在中长期维度,我希望为持有人创造不错的绝对回报。

基于这个目标,他从四个维度进行组合的构建:

❶ 大类资产配置。主要是股票、债券、现金的比例,在市场比较极端的时候进行判断和调整,其他时间更多关注结构性的机会;

❷ 行业配置。按照周期成长、医药消费、大金融地产、新兴成长划分行业,确定四大类的行业配置后,再从中选择公司;

❸ 个股选择。从产业空间,商业模式,竞争格局,管理层,价格,景气度,六个维度进行选股,提升个股选择的全面性;

❹ 风险控制。经历过A股历史上的几次大幅波动,厉叶淼更加重视个股的风险控制,提升组合应对市场变化的能力。现在买股票第一眼看的是潜在风险,而非潜在收益。

问题4:厉叶淼的过往业绩如何?

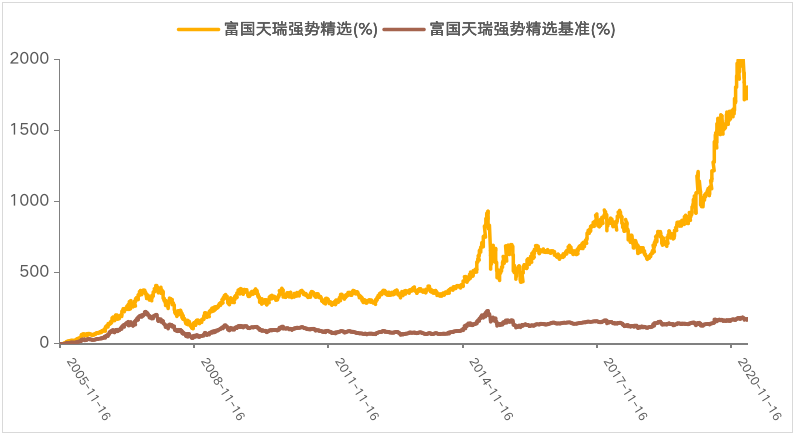

厉叶淼管理时间最长的代表作富国天瑞(100022),是富国天字辈旗舰基金之一。这只基金成立以来至2021年1季末的收益率为1776.69%,同期业绩比较基准收益率为171.90%。

作为17倍基的传承人,厉叶淼管理富国天瑞约5年时间,这只基金近五年业绩全市场同类排名前1/20,并获海通三年、五年5星最新评级。

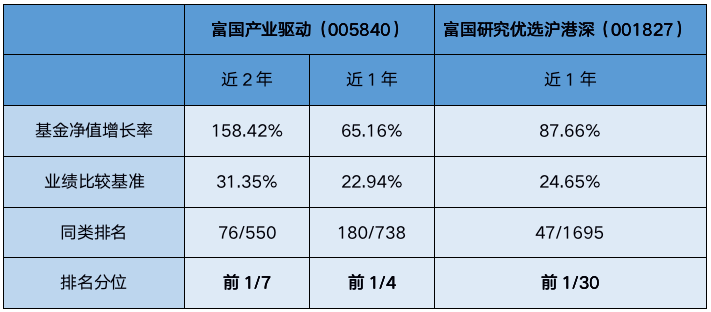

不仅如此,厉叶淼管理的其他几只基金,包括富国产业驱动(005840)、富国研究优选沪港深(001827),近1、2年表现大幅超越业绩基准,同类排名靠前。

注1:富国天瑞、富国产业驱动、富国研究优选沪港深近年同类排名及相关数据(截至2021-05-31)来自海通证券,其中富国天瑞同类类型为偏股混合型,富国产业驱动同类类型为强股混合型,富国研究优选沪港深同类类型为灵活策略混合型,以上三只产品的业绩比较基准和上证指数表现来自wind ;评级数据来自海通证券基金业绩评价报告(截至2021-03-31)。注2:富国天瑞强势混合成立以来业绩及走势图来自基金季报,时间截至2021-03-31。注3:富国天瑞强势混合(2005年4月5日成立)2016-2020年度基金份额净值增长率与其同期业绩比较基准收益率(上证A股指数收益率*70%+上证国债指数收益率*25%+同业存款利率*5%)分别为-8.95%(-7.45%)、35.22%(4.85%)、-26.41%(-16.44%)、42.03%(16.85%)、88.86%(11.06%),数据来源∶基金定期报告,截至2020年12月31日。厉叶淼自2016年2月开始担任本基金基金经理。注4:厉叶淼在管的其它产品还有富国产业驱动(于2018年11月14日起开始任职),富国研究优选沪港深(于2020年4月15日起开始任职),其中,2019-2020年富国产业驱动基金份额净值增长率与其同期业绩比较基准收益率(沪深300指数收益率*60%+上证国债指数收益率*40%)分别为44.34%(22.93%)、90.81%(17.94%),厉叶淼自产品成立至今担任基金经理;2017-2020年富国研究优选沪港深基金份额净值增长率与其同期业绩比较基准收益率深300指数收益率*65%+中债综合财富指数收益率*35%)分别为24.21%(13.89%)、-25.89%(-14.51%)、43.17%(24.65%)、78.40%(18.86%),近5年历任基金经理为李晓铭(2016.3-2019.4)、汪孟海(2017.12-2021.1)、刘莉莉(2019.1至今)、厉叶淼(2020.4至今);数据来源于各基金定期报告,截至2020-12-31。市场有风险,投资需谨慎。过往业绩不预示未来,基金经理管理的其他基金的业绩不构成对本基金业绩的保证。

问题5:过往业绩优秀背后的秘诀是什么?

关键词一:不断进化

正如厉叶淼形容自己的三个词:靠谱、内驱力强、坚韧。优秀的人往往会对自己有较高的要求,追求不断进步。

厉叶淼入行时主要研究汽车行业;10多年后,他的能力圈扩展到医药、消费、电子、新能源车、化工等多个领域。2015年下半年开始,厉叶淼计划每个季度学习一个行业。2017年全年,厉叶淼都在学习医药、光伏、新材料和白酒。

在这个过程中,厉叶淼也有自己的一套方法:首先通过阅读大量资料建立对行业的认知;其次,通过和优秀的研究员交流加深对行业的了解;最后,厉叶淼热衷于亲自去上市公司调研,和优秀的企业家学习。

关键词二:时代特征

厉叶淼认为,看清时代的特征是投资中非常重要的因素。在消费升级、能源革新、全球制造业向中国转移等背景下,食品饮料、新能源、医疗服务、医疗外包等行业过去几年表现较好。感知时代的脉搏,厉叶淼擅长从中发现比较显著的产业方向。

问题6:当下时间点看好哪些行业和细分板块?

产业举例

“碳中和”——国家重要发展战略,对传统行业和新能源产业有显著影响。

“中国智造”——受益于国内的工程师红利,疫情催发中国制造业乘势升级。

生物医疗——老龄化背景的支撑,药物研发成果、行业规模提升效果显著。

大消费——“内循环”战略重要性提升,人均收入提升叠加消费升级的浪潮。

注:以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议。建议投资者根据自身的风险承受能力审慎作出投资决策。

问题7:新产品为何聚焦“长期”?

富国长期成长在选股上聚焦长期因素的考量,而“长期”具备如下魅力:

➤ 价值投资的基本要求:价值投资最基本的出发点是基于现金流贴现的企业价值评估;从企业的全生命周期来看,远期价值贴现值的占比超过50%。

➤ 收益率的复利效应:长期持有标的可以享受时间杠杆带来的巨大回报。

➤ 长期价值回归效应:短期的价格波动容易偏离价值,而随着时间拉长,价格也会回归价值。

➤ 企业家经营的视角:优秀的企业家往往更多地思考企业3年、5年后的状况,站在企业家的视角去思考企业的中长期价值,才能更好地分享企业的收益。

问题8:如何理解“好生意里的好公司”?

为什么有一些生意,ROE天然就比较高、报表的稳定性高,同时利润的波动性比较小?厉叶淼认为,估值只是结果,其背后反映的是公司业务的特征。在他眼中,“好生意”可以在比较长时间内产生比较高的现金回报。具体来说,厉叶淼会通过持续性、现金回报、高ROIC、还有增长空间这四个维度,去考察一个公司的商业模式。

问题9:为什么看重“与优秀的企业在一起”?

❶ 企业经营的必然要求:大部分行业与公司,都有经营的周期甚至意外事件,比如这一次全球的新冠肺炎,与优秀的企业在一起,我们将能更好的穿透迷雾;

❷ 对能力圈很好的补充:人的认知都是有局限的,再优秀的分析师对行业理解也会有偶尔遗漏的时候,与优秀的企业家在一起,能够给我们的能力圈多一层保护;

❸ 个人成长与进化很好的途径:经常与优秀的企业家交流,不仅能更好的学习他们对产业与产品的理解,更能收获他们对企业经营、对人生成长许多有益的建议;

❹ 更能抗住风险:市场好的市场、β比较强的时候,大家都都能涨;但当β褪去,或者市场差的时候,优秀的公司更能抗住风险。

问题10:如何看待下半年的A股市场的结构性机会?

未来这个市场可能都是偏结构性的为主,因为经济整体增速和波动率都下来了,那对应着市场整体利润的中枢水平将会比较稳固,所以从盈利角度看,可能指数的波动率也会下来。我自己现在对指数判断也少一些,还是更多的从产业维度出发。

点击“阅读原文”了解更多~

风险提示:市场有风险,投资需谨慎。本基金可以投资港股通标的股票,将承担港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。本基金可根据投资策略需要或不同配置地市场环境的变化,选择将部分基金资产投资于港股或选择不将基金资产投资于港股,基金资产并非必然投资港股。基金过往业绩及其净值高低并不预示其未来业绩表现,基金经理管理的其他基金业绩不构成对本基金业绩表现的保证。