本周市场震荡收跌,主因10年美债收益率走高,加息预期抬升,北上资金风险偏好转弱,周度净卖出293.3亿,对A股形成一定流动性压制。

向前看,市场要关注三点机遇:1)联储议息会议(11月2日)举办在即,市场对加息75bp已有预期,或有利空落地市场反转的机会;2)主要的经济数据将在下周披露,若再次验证9月经济企稳,对市场支撑加强;3)交易所扩大融资融券公司范围,利好A股流动性改善,同时释放政策呵护市场的信号。但也要注意一点风险:下周进入三季报密集披露期,后半周要关注“业绩雷”。

主要的经济数据下周披露,考虑PMI和社融指向9月经济企稳,经济数据或进一步提升经济企稳置信度。本来于月中披露的三季度经济数据延期披露,考虑9月PMI超预期,社融、中长期贷款增速回升指向经济在7、8月“二次回落”后企稳,三季度经济数据若超预期,会提升当前经济企稳的置信度,进而对A股形成基本面支撑。

本周五,深交易所扩大融资融券标的股票范围,新600只股票,短期有助于吸引增量资金,情绪上也显示政策层“呵护”市场,利于市场风险偏好提升。结合本周中证金融下调券商融资融券资金成本,短期政策“组合拳”有助于场外合理的杠杆资金入市,提升当前市场的流动性,且政策层支持市场扩容,也体现“暖意”,进而提升市场风险偏好。

三季报业绩预告预喜率为92.57%,对市场形成极强正面推动,但下周为三季报密集披露期,要关注后半周的“业绩雷”。部分龙头公司超预期的业绩预告是10月上旬反弹行情的关键。下周为三季报密集披露期,一方面要“聚焦业绩”寻机会,另一方面要注意财报披露末期的“业绩雷”。

总体上,市场仍在底部区域,且机遇大于风险,短期市场“逢低布局”是应有之义。

行业配置:

一方面要着眼长期,关注业绩成长性强、基本面景气度的成长板块机遇。其次在市场情绪较差时,配置高通胀、疫后复苏板块以降低波动。

成长板块:着眼长期布局,在地缘博弈升温时,特别关注自主可控相关的信创、半导体、军工等成长机会,在底部区域逐步布局储能、风电(海风)、光伏(设备)等长期成长性较佳的行业。

高通胀板块:受益于全球通胀、能源通胀相关的煤炭、石油石化、油运行业可逢低配置,最大程度分享潜在高通胀延续的机遇。

疫后复苏板块:受益于医疗投资规模提升、中国企业出海和带量采购影响较小的医疗器械行 业和受益 CPI-PPI 剪刀差缩窄,利好利润向中下游分配的主要是食品饮料、农林牧渔、社会服务等行业,以及。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

本周市场震荡收跌,主因10年美债收益率走高,加息预期抬升,北上资金风险偏好转弱,周度净卖出293.3亿,对A股形成一定流动性压制。

向前看,市场要关注三点机遇:1)联储议息会议(11月2日)举办在即,市场对加息75bp已有预期,或有利空落地市场反转的机会;2)主要的经济数据将在下周披露,若再次验证9月经济企稳,对市场支撑加强;3)交易所扩大融资融券公司范围,利好A股流动性改善,同时释放政策呵护市场的信号。但也要注意一点风险:下周进入三季报密集披露期,后半周要关注“业绩雷”;

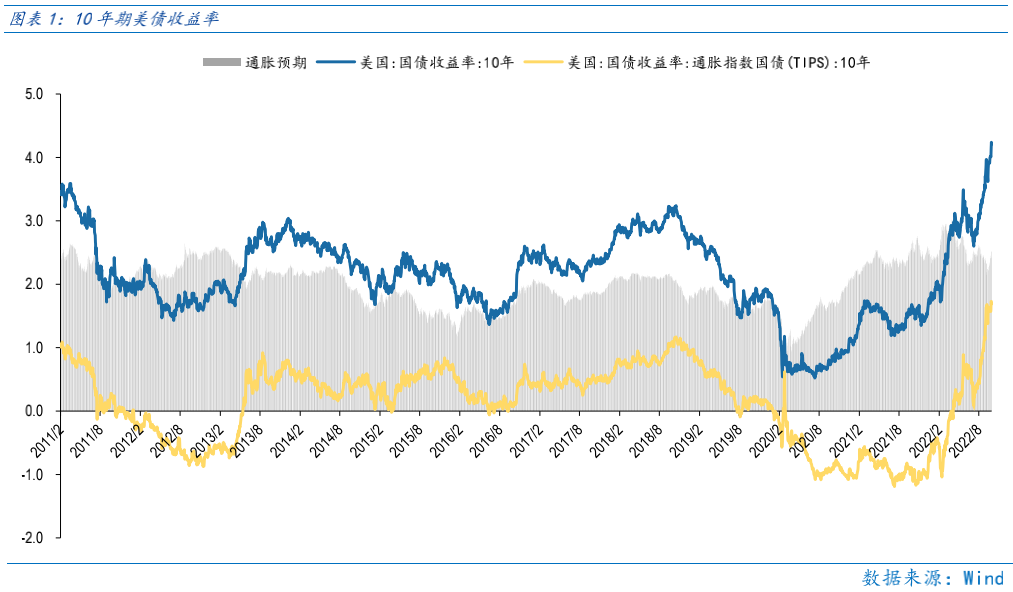

联储11月加息在即,加息75bp市场充分预期,短期美股超跌反弹,中期或仍有压力。由于美国9月核心CPI超预期,美联储11月加息75bp概率极高,但美国通胀数据披露后,美股低开高走,本周创6月以来最大单周涨幅,当前美股正在延续超反弹行情,对A股也有乐观传导。但10年期美债收益率升至4.34%,创2008年以来新高,显示当前紧缩预期仍在底部区域,“大类资产配置不言预期”,目前联储12月仍可能加息75bp,在“激进”加息未停止前,市场中期仍是高波动区间。

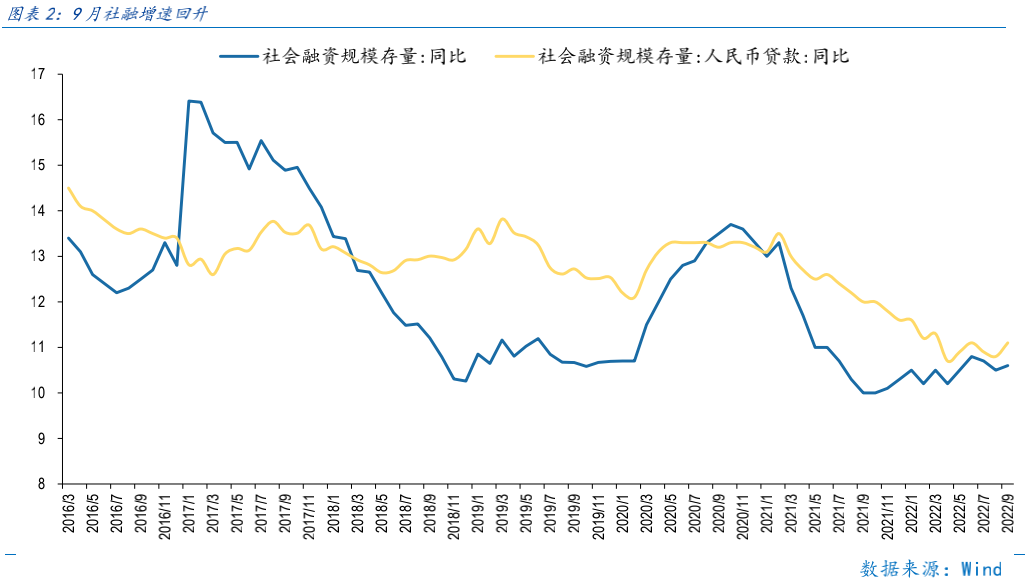

主要的经济数据下周披露,考虑PMI和社融指向9月经济企稳,经济数据或进一步提升经济企稳置信度。本来于月中披露的三季度经济数据延期披露,考虑9月PMI超预期,社融、中长期贷款增速回升指向经济在7、8月“二次回落”后企稳,三季度经济数据若超预期,会提升当前经济企稳的置信度,进而对A股形成基本面支撑。

本周五,深交易所扩大融资融券标的股票范围,新600只股票,短期有助于吸引增量资金,情绪上也显示政策层“呵护”市场,利于市场风险偏好提升。经中国证监会批准,上交所将主板标的股票数量由现有的800只扩大到1000只,深交所将深市注册制股票以外的标的股票数量由现有800只扩大到1200只,沪深交易所共新增600只融资融券标的,结合本周中证金融下调券商融资融券资金成本,短期政策“组合拳”有助于场外合理的杠杆资金入市,提升当前市场的流动性,且政策层支持市场扩容,也体现“暖意”,进而提升市场风险偏好。

三季报业绩预告预喜率为92.57%,对市场形成极强正面推动,但下周为三季报密集披露期,要关注后半周的“业绩雷”。目前有471家上市公司披露了业绩预告,其中436家预喜,预喜率(预增、扭亏、续增、略增为预喜)超90%,且部分龙头公司超预期的业绩预告是10月上旬反弹行情的关键。下周为三季报密集披露期,一方面要“聚焦业绩”寻机会,另一方面要注意财报披露末期的“业绩雷”。

总体上,市场仍在底部区域,且机遇大于风险,短期市场“逢低布局”是应有之义。

Part 2

行业配置思路

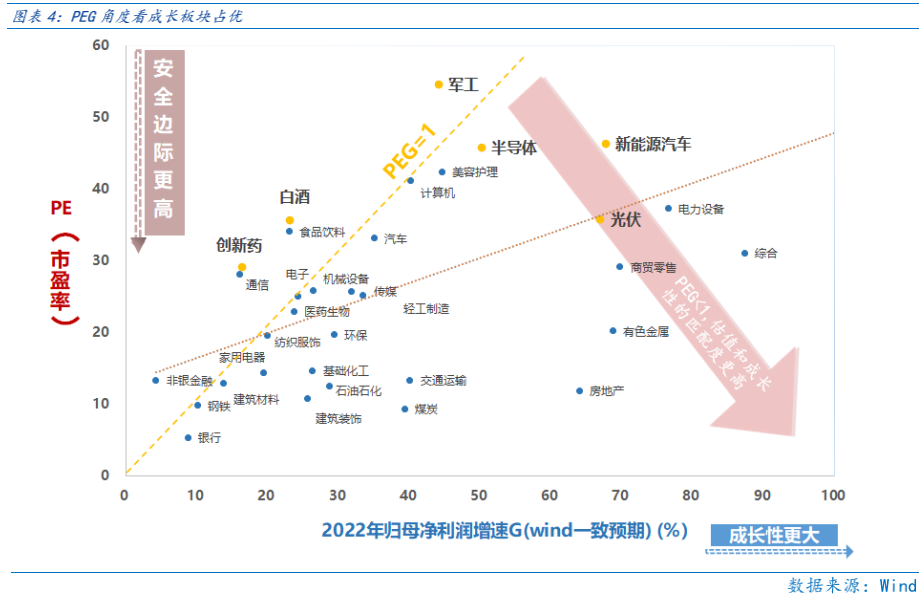

行业配置上,一方面要着眼长期,关注业绩成长性强、基本面景气度的成长板块机遇。其次在市场情绪较差时,配置高通胀、疫后复苏板块以降低波动。

成长板块:着眼长期布局,在地缘博弈升温时,特别关注自主可控相关的信创、半导体、军工等成长机会,在底部区域逐步布局储能、风电(海风)、光伏(设备)等长期成长性较佳的行业。

高通胀板块:受益于全球通胀、能源通胀相关的煤炭、石油石化、油运行业可逢低配置,最大程度分享潜在高通胀延续的机遇。

疫后复苏板块:受益于医疗投资规模提升、中国企业出海和带量采购影响较小的医疗器械行业和受益CPI-PPI剪刀差缩窄,利好利润向中下游分配的主要是食品饮料、农林牧渔、社会服务等行业,以及。

Part 3

本周市场回顾

上周指数出现分化。风格来看,成长、稳定占优。美联储11月议息会议(11月2日)举办在即,紧缩预期抬升,本周10年期美债收益率升至4.18%,为2008年以来新高,美债收益走高压制全球权益市场。

(一)市场行情回顾

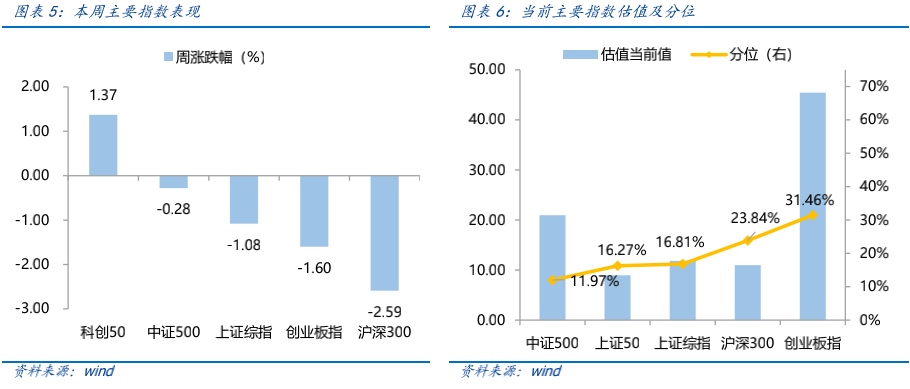

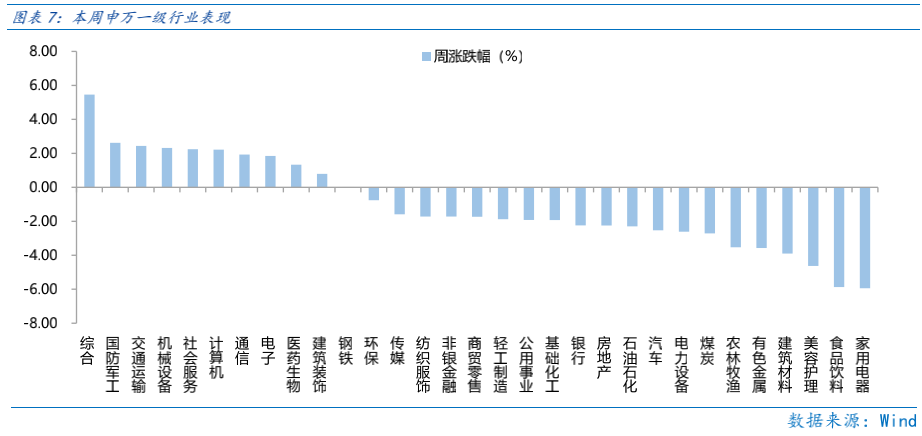

近一周,上证指数下跌1.08%,创业板指下跌1.6%,沪深300下跌2.59%,中证500下跌0.28%,科创50上涨1.37%。风格上,成长、稳定表现相对较好,消费、金融表现较差。从申万一级行业看,表现相对靠前的是综合(5.46%)、国防军工(2.62%)、交通运输(2.44%)、机械设备(2.32%)、社会服务(2.24%);表现相对靠后的是家用电器(-5.94%)、食品饮料(-5.87%)、美容护理(-4.63%)、建筑材料(-3.9%)、有色金属(-3.57%)。

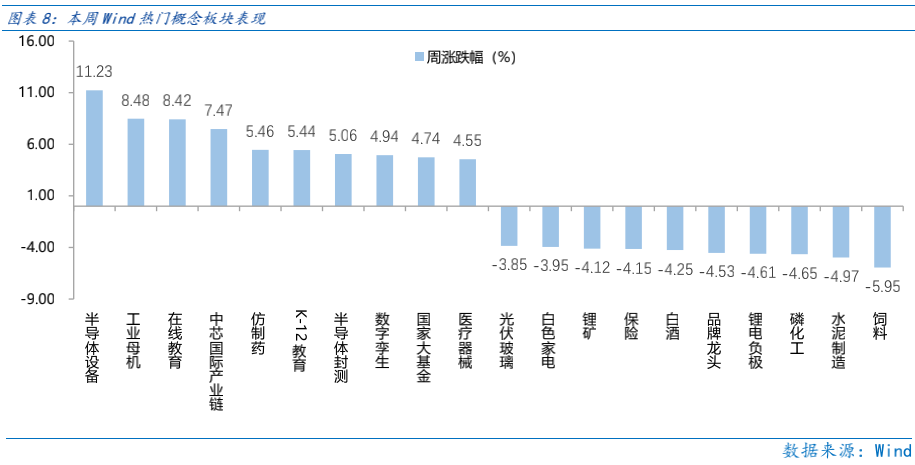

“自主可控”概念持续发酵,半导体板块走强。从Wind热门概念板块来看,表现相对靠前的是半导体设备(11.23%)、工业母机(8.48%)、在线教育(8.42%)、中芯国际产业链(7.47%)、仿制药(5.46%);表现相对靠后的是饲料(-5.95%)、水泥制造(-4.97%)、磷化工(-4.65%)、锂电负极(-4.61%)、品牌龙头(-4.53%)。

(二)资金供需情况

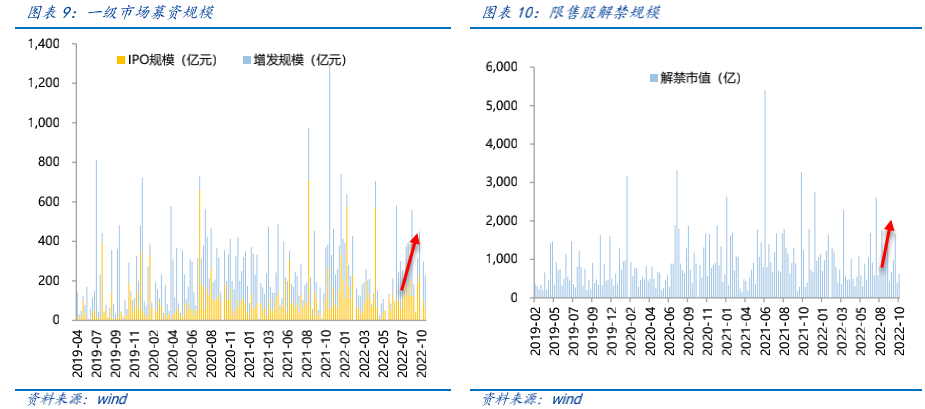

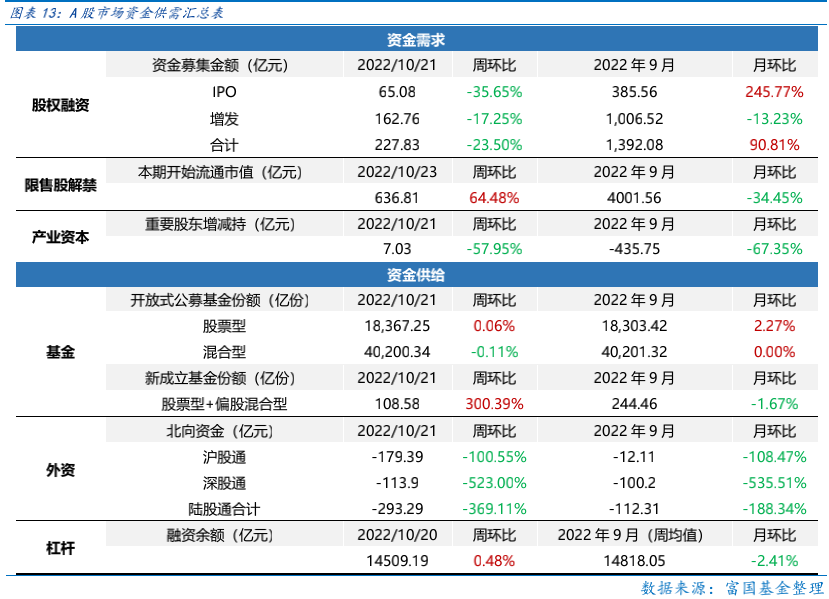

资金需求方面,本周一级市场规模有所减少,限售股解禁压力上行,重要股东减持。本周一级市场资金募集金额合计227.83亿元,较上周减少23.50%;结构上,IPO募集65.08亿元,周环比减少35.65%;增发募集162.76亿,周环比减少17.27%。本周限售股解禁规模合计636.81亿元,周环比增加64.48%,根据目前披露的数据,预计下周解禁规模约605.29亿元,解禁压力有所上行。本周重要股东增持7.03亿元,上周减持1.82亿元。

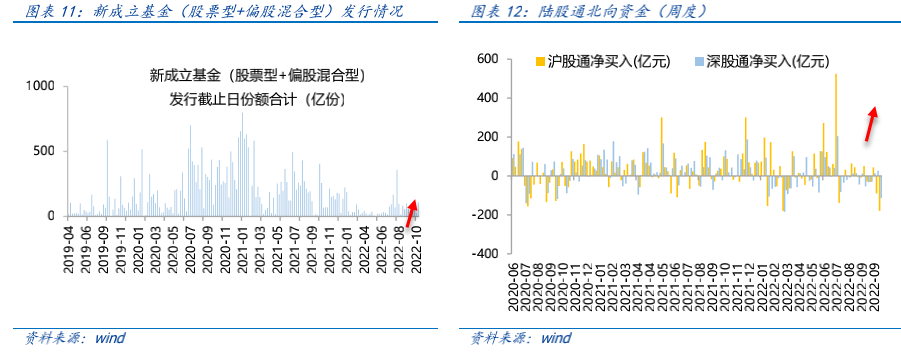

资金供给方面,本周基金发行增加,北向资金净流出。本周北向资金净流出62.52亿元,较上周减少369.11%,其中沪股通净流出179.39亿元,深股通净流出113.9亿元。本周新成立股票型及偏股混合型基金份额合计108.58亿份,环比增加300.39%,显示基金发行火热。本周开放式公募基金份额较稳定,其中股票型份额几乎保持不变为18367.25亿份,混合型份额几乎保持不变为40200.34亿份。

Part 4

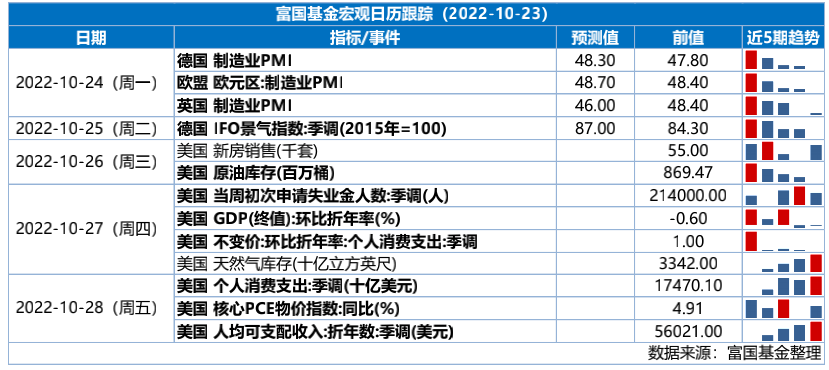

下周宏观事件关注?

-#日富一日 逢低布局-

逢低布局的最佳行业会是什么?欢迎各位客官留言分享对于市场的观点~

留言被精选且点赞数前10名的客官,富二将奖励10元话费给到客官~

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。