本周市场通过震荡消化上周大涨后的获利盘,虽然指数未有突破,但A股单日成交额突破1.2万亿,市场情绪已有明显复苏。

上周市场上涨主要为“精准防控”落实定价,市场大幅上涨后继续蓄势而发。而本周五起,市场开始为“联储加息见顶”定价,有望接力“精准防控”继续推动市场走强。上周周展望《预期的修复,人心的思涨》中提出“A股有两大核心利好,一是‘精准防控’落实后经济复苏的预期改善,二是美联储加息结束甚至开始降息”,当前市场正逐步为两大核心利好定价,市场震荡消化获利盘后仍积极可为,向上空间值得期待。

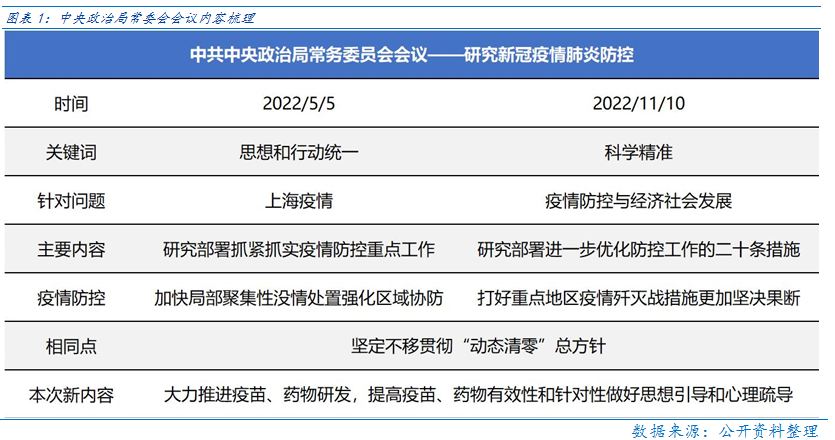

“精准防控”得到最高层肯定,短期经济复苏预期改善对市场推动明显,中期关注各地落实执行情况。本周四,中央政治局常委会召开会议,在“动态清零”总方针的基础上,提出“科学精准”。本周五,国家卫健委发布具体的二十条措施进一步提升防控的科学性、精准性,最大限度减少疫情对经济社会发展的影响,市场对经济复苏的预期提振明显。

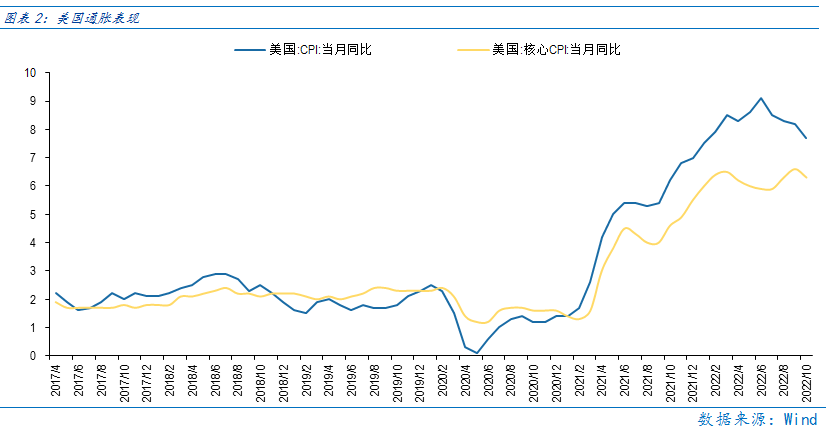

美国10月通胀低于预期,加息预期的顶部区域得到确认,美股大幅反弹,对全球股市提振明显。10月CPI和核心CPI均低于预期,美国通胀终于迎来一次超预期下行,CME利率期货显示美联储12月加息50bp概率为80%,加息顶部下行25bp至4.75%,为8月以来首次下行,美股则大幅反弹。

今年以来全球股市均受到美联储加息的压制,但当加息预期已至顶部区域时,市场更关注边际改善的信号。通胀回落是市场共识,关键是斜率。美国10月通胀超预期回落即对市场构成巨大推动,一方面确实通胀低于预期是利好,另一方面也要关注全球对通胀和加息的悲观情绪已在顶部,因此单次的低于预期才能触发纳指单日超7%的上涨,反映的是市场在底部区域,人心思涨,对利好更为敏感。

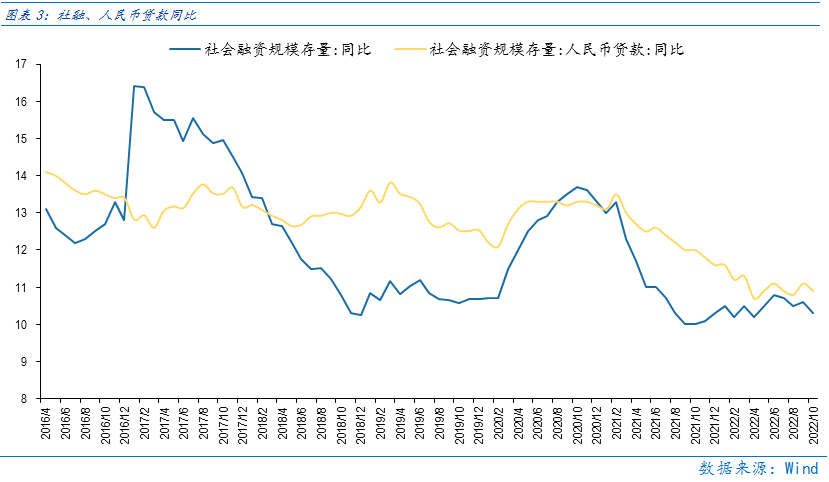

10月社融低于预期,与10月PMI共同指向10月经济运行偏弱,但短期央行“第二支箭”政策接力,市场对11月新增社融规模回升更为期待。10 月社融新增9079 亿元,低于16500 亿元的预期,同比少增7097 亿元。其中企业贷款的需求稍弱,企业中长期贷款同比多增2433 亿元,上月为6540 亿元。而住户贷款下降明显,是社融主要的拖累项,同比少增4827 亿元,居民对地产信心不足的背景下,加杠杆意愿回落。

市场始终聚焦边际变化,本周三交易商协会发文落实央行“第二支箭”,市场对地产复苏的预期快速改善。本周三,交易商协会发文支持包括房地产企业在内的民营企业发债融资,即央行的“第二支箭”落实,且部分企业债券迅速发行,之后市场对地产复苏预期大幅改善。以往地产支持政策都聚焦居民购房端,此次“第二支箭”聚焦地产企业融资端是近期首次,因此对地产行业预期提振极大。

向前看,由于汇率压力释放,若地产和宏观经济继续弱复苏,央行仍有调降5年期LPR利率和降准以支持实体经济和地产的工具选项,因此市场仍可有所期待。

当前市场开始为“精准防控”和“加息见顶”两大利好定价,内部聚焦消费、地产复苏,外部聚焦流动性边际转松,市场有望蓄力后拾级而上。

行业配置:发展和安全两大主题,且更偏发展。

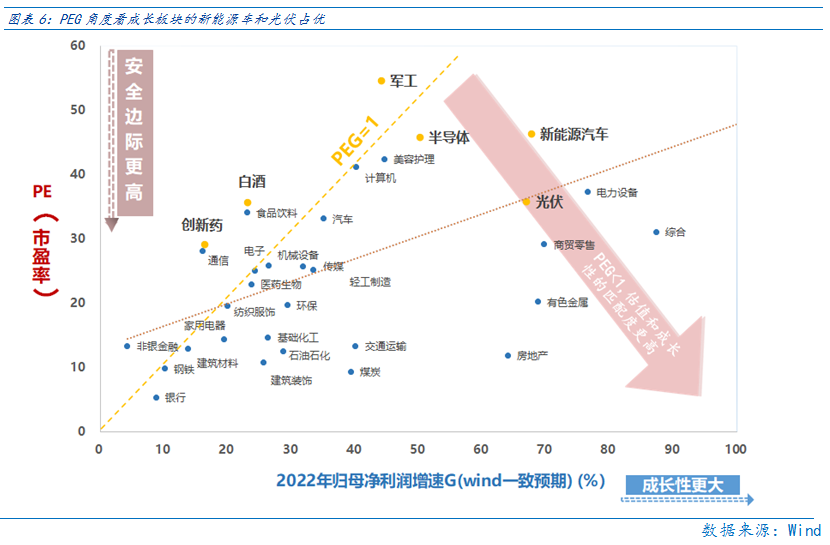

在“发展”主题下核心是经济复苏预期抬升。关注与经济复苏直接相关的地产企业和地产链(建材、家电、银行)和食品饮料、社会服务等必选消费;关注与“精准防控”相关的医疗器械行业;关注市场情绪修复后,市场对长期增速占优的成长行业给予的估值“容忍度”提升,相关的火电灵活性改造、国内商用储能、光伏、海风等新能源行业也有望反弹。

在“安全”主题下核心是自主可控。关注半导体、军工、信创和科学仪器的“拔估值”机会。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

本周市场通过震荡消化上周大涨后的获利盘,虽然指数未有突破,但A股单日成交额突破1.2万亿,市场情绪已有明显复苏。

上周市场上涨主要为“精准防控”落实定价,市场大幅上涨后继续蓄势而发。而本周五起,市场开始为“联储加息见顶”定价,有望接力“精准防控”继续推动市场走强。上周周展望《预期的修复,人心的思涨》中提出“A股有两大核心利好,一是‘精准防控’落实后经济复苏的预期改善,二是美联储加息结束甚至开始降息”,当前市场正逐步为两大核心利好定价,市场震荡消化获利盘后仍积极可为,向上空间值得期待。

“精准防控”得到最高层肯定,短期经济复苏预期改善对市场推动明显,中期关注各地落实执行情况。本周四,中央政治局常委会召开会议,研究部署进一步优化防控工作的二十条措施。会议在强调“坚定不移贯彻‘动态清零’总方针”的基础上,提出“科学精准”。本周五,国家卫健委发布具体的二十条措施,其中包括对密切接触者将“7天集中隔离+3天居家健康监测”管理措施调整为“5天集中隔离+3天居家隔离”,及时准确判定密切接触者,不再判定密接的密接等防疫工作调整。“二十条”进一步提升防控的科学性、精准性,最大限度减少疫情对经济社会发展的影响,市场对经济复苏的预期提振明显,但中期仍要观察落实执行情况。

美国10月通胀低于预期,加息预期的顶部区域得到确认,美股大幅反弹,对全球股市提振明显。美国10月CPI同比 7.7%,预期 7.9%,前值8.2%;核心CPI同比 6.3%,预期 6.5%,前值 6.6%。10月CPI环比0.4%,预期: 0.6%,前值: 0.4%;核心CPI环比0.3%,预期: 0.5%,前值: 0.6%。10月CPI和核心CPI均低于预期,美国通胀终于迎来一次超预期下行,CME利率期货显示美联储12月加息50bp概率为80%,加息顶部下行25bp至4.75%,为8月以来首次下行,美股则大幅反弹。

今年以来全球股市均受到美联储加息的压制,但当加息预期已至顶部区域时,市场更关注边际改善的信号。通胀回落是市场共识,关键是斜率。美国10月通胀超预期回落即对市场构成巨大推动,一方面确实通胀低于预期是利好,另一方面也要关注全球对通胀和加息的悲观情绪已在顶部,因此单次的低于预期才能触发纳指单日超7%的上涨,反映的是市场在底部区域,人心思涨,对利好更为敏感。

10月社融低于预期,与10月PMI共同指向10月经济运行偏弱,但短期央行“第二支箭”政策接力,市场对11月新增社融规模回升更为期待。10 月社融新增9079 亿元,低于16500 亿元的预期,同比少增7097 亿元。存量社融增速10.3%,较上月回落0.3pct。社融口径下的新增人民币贷款4431 亿元,同比少增3321 亿元,再次下滑。其中企业贷款的需求稍弱,企业中长期贷款同比多增2433 亿元,上月为6540 亿元。而住户贷款下降明显,是社融主要的拖累项,同比少增4827 亿元,居民对地产信心不足的背景下,加杠杆意愿回落。

市场始终聚焦边际变化,本周三交易商协会发文落实央行“第二支箭”,市场对地产复苏的预期快速改善。2018年,为化解民营企业的融资困难,央行会同有关部门,研究从信贷、债券、股权三个融资主渠道,采取“三支箭”的政策组合,支持民营企业拓宽融资途径。本周三,交易商协会发文推进并扩大民营企业债券融资支持工具,支持包括房地产企业在内的民营企业发债融资,即央行的“第二支箭”落实,且部分企业债券迅速发行,之后市场对地产复苏预期大幅改善。在此之前有部分城市放松限购、降低房贷利率、9.30新政的税收优惠等政策支持地产,但以往政策都聚焦居民购房端,此次“第二支箭”聚焦地产企业融资端是近期首次,因此对地产行业预期提振极大。

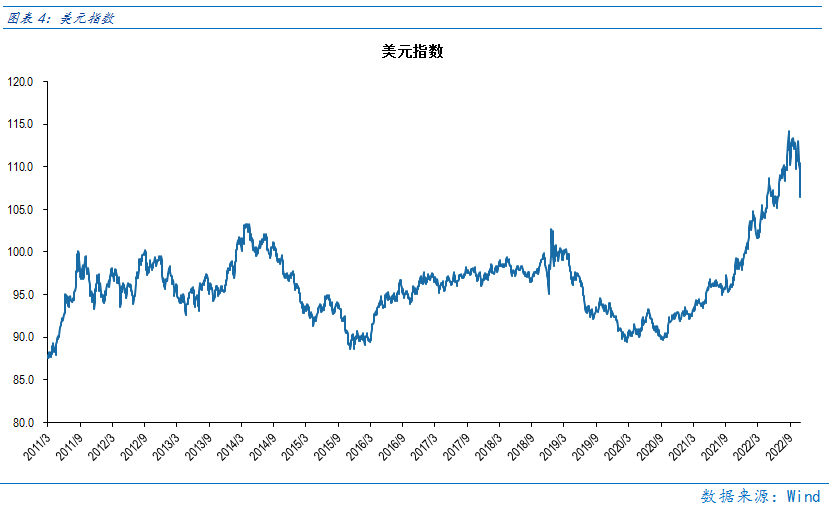

向前看,本周美元指数回落至106,美元兑人民币汇率反弹至7.1关口,人民币汇率压力大幅释放。若地产和宏观经济继续弱复苏,央行仍有调降5年期LPR利率和降准以支持实体经济和地产的工具选项,因此市场仍可有所期待。

当前市场开始为“精准防控”和“加息见顶”两大利好定价,内部聚焦消费、地产复苏,外部聚焦流动性边际转松,市场有望蓄力后拾级而上。

Part 2

行业配置思路

行业配置上,重视发展和安全两大主题,且更偏发展。

在“发展”主题下核心是经济复苏预期抬升。关注与经济复苏直接相关的地产企业和地产链(建材、家电、银行)和食品饮料、社会服务等必选消费;关注与“精准防控”相关的医疗器械行业;关注市场情绪修复后,市场对长期增速占优的成长行业给予的估值“容忍度”提升,相关的火电灵活性改造、国内商用储能、光伏、海风等新能源行业也有望反弹。

在“安全”主题下核心是自主可控。关注半导体、军工、信创和科学仪器的“拔估值”机会。

Part 3

本周市场回顾

本周指数有所分化。按风格来看,金融、稳定表现较好。在上周大幅上涨后,资金风险偏好降低,市场仍在通过震荡消化获利盘。上周上证指数上涨5.31%,创业板指上涨8.92%,沪深300上涨6.38%,中证500上涨6.08%,科创50上涨7.96%,主要指数均表现强势。短期大涨后,资金追高意愿有限,明显向低位行业切换。

(一)市场行情回顾

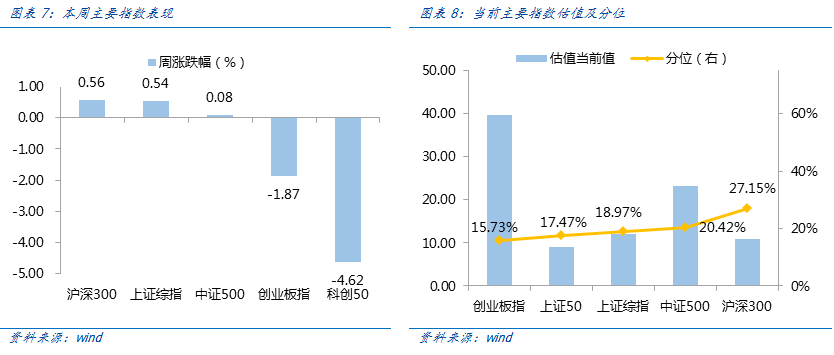

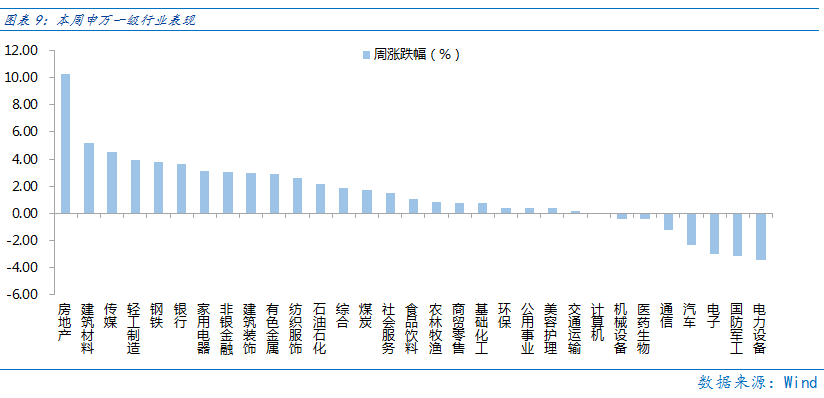

近一周,上证指数上涨0.54%,创业板指下跌1.87%,沪深300上涨0.56%,中证500上涨0.08%,科创50下跌4.62%。风格上,金融、稳定表现相对较好,成长、周期表现较差。从申万一级行业看,表现相对靠前的是房地产(10.24%)、建筑材料(5.19%)、传媒(4.49%)、轻工制造(3.95%)、钢铁(3.77%);表现相对靠后的是电力设备(-3.42%)、国防军工(-3.17%)、电子(-3.03%)、汽车(-2.35%)、通信(-1.25%)。

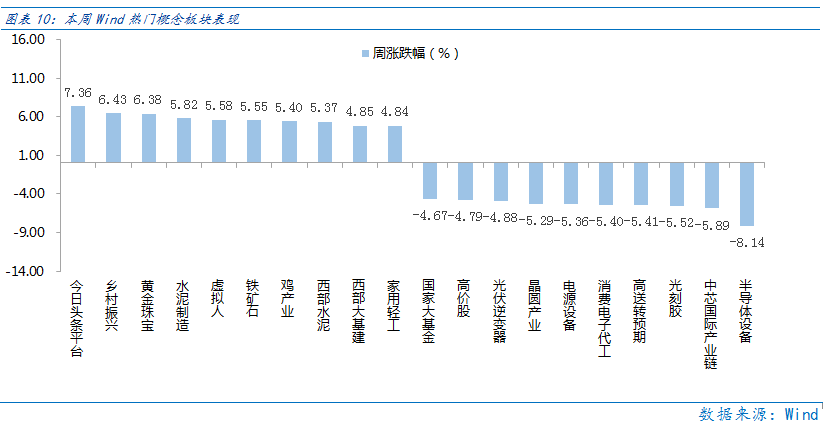

市场偏弱,如“元宇宙”等主题性机会明显。上周五部门联合印发《虚拟现实与行业应用融合发展行动计划(2022—2026年)》的通知。文中指出,虚拟现实产业发展战略窗口期已然形成,政策支持推动“元宇宙”主题投资走强,对VR的硬件设备及传媒行业形成推动。从Wind热门概念板块来看,表现相对靠前的是今日头条平台(7.36%)、乡村振兴(6.43%)、黄金珠宝(6.38%)、水泥制造(5.82%)、虚拟人(5.58%);表现相对靠后的是半导体设备(-8.14%)、中芯国际产业链(-5.89%)、光刻胶(-5.52%)、高送转预期(-5.41%)、消费电子代工(-5.4%)。

(二)资金供需情况

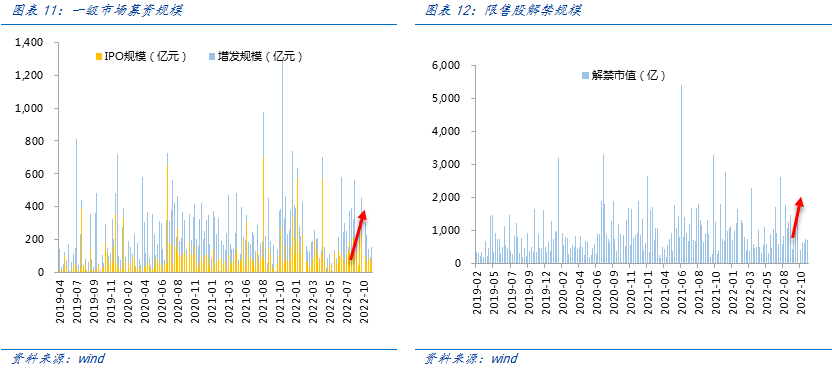

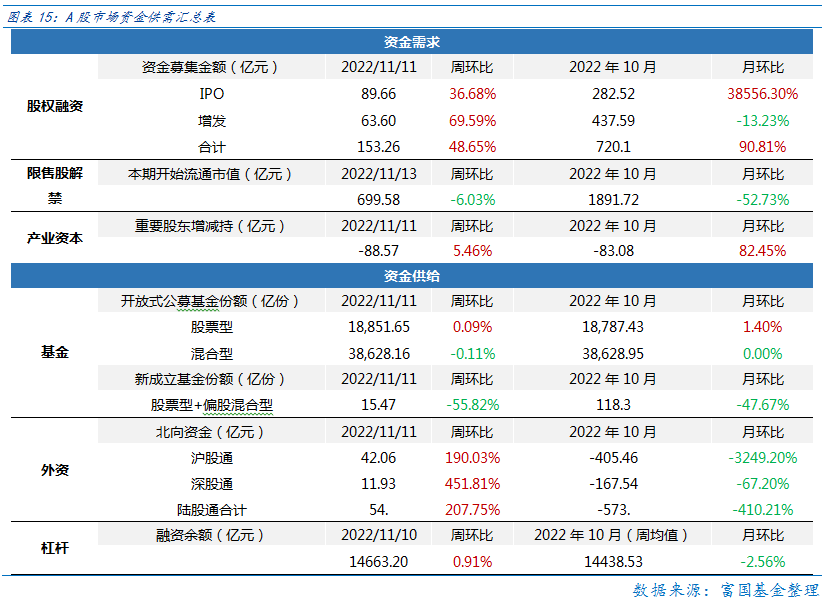

资金需求方面,本周一级市场规模有所减少,限售股解禁压力下行,重要股东减持。本周一级市场资金募集金额合计153.26亿元,较上周增加48.65%;结构上,IPO募集89.66亿元,周环比增加36.68% ;增发募集63.60亿,周环比增加69.59% 。本周限售股解禁规模合计699.58亿元,周环比减少6.03% ,根据目前披露的数据,预计下周解禁规模约1326.46亿元,解禁压力有所上行。本周重要股东减持88.57亿元,上周减持66.33亿元。

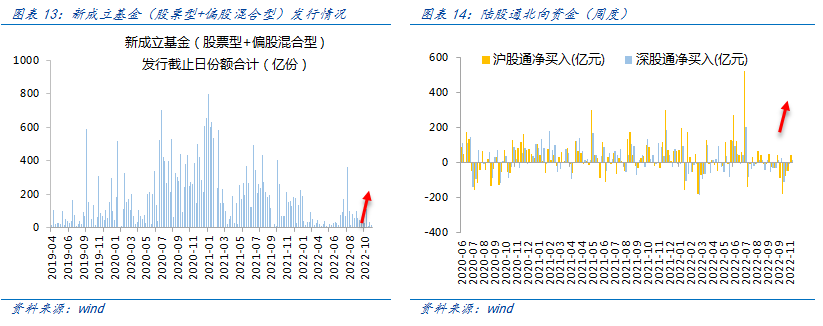

资金供给方面,本周基金发行减少,北向资金净增加。本周北向资金净流出42.06亿元,较上周增加190.03% ,其中沪股通净流入42.06亿元,深股通净流入11.93亿元。本周新成立股票型及偏股混合型基金份额合计15.47亿份,环比减少15.47% ,显示基金发行遇冷。本周开放式公募基金份额较稳定,其中股票型份额几乎保持不变为18851.65亿份,混合型份额几乎保持不变为38628.16亿份。

Part 4

下周宏观事件关注?

-#日富一日 地产链-

地产链的持续性如何?欢迎留言分享~

留言被精选且点赞数前10名的客官,富二将奖励10元话费给到客官~

(提示:请客官直接在本篇文章评论区留言,获奖后富二会通过后台通知获奖用户,届时请按“关键词+手机号”此格式回复富二。留言活动富二会在后台监测数据变化情况,保留取消数据存疑用户获奖的权利。)

本活动截至2022年11月15日17:00结束,最终解释权归富国基金管理有限公司所有。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。