本周市场小幅回落,主因“防疫优化”的利好对市场推动逐步兑现,且短期无新的积极信号出现,而新冠感染人数持续上升,短期对经济生产形成一定冲击,因此资金做多意愿有限,市场表现为震荡格局,行业上呈现“缺乏主线”,以行业持续轮动为主。

向前看,短期疫情对经济以冲击为主,在感染达峰前经济基本面难有恢复,但股市重预期,或早于感染达峰前交易“疫后复苏”的预期,因此短期在市场震荡的格局中可逢低关注经济复苏链条,待“疫后复苏”预期推动的新行情启动。

经济工作会议定调“扩内需”,提出以“住房改善、新能源汽车、养老服务”为着力点。在经济研判上,今年延续去年的提法“需求收缩、供给冲击、预期转弱三重压力”;对2023年的要求上,新增“实现质的有效提升和量的合理增长”,隐含对明年经济增长量的诉求;宏观政策上,新增“加大宏观政策调控力度”,2023年财政政策有望更加积极,货币政策强调“精准有力”,因此或以结构性政策为主。

11月经济趋弱,短期难有复苏,关注疫情冲击何时过去。11月经济数据显示消费、投资、工业等指标均环比回落,显示11月疫情叠加封控使得经济承压明显,而12月又迎“防疫优化”,疫情冲击显著加剧,经济短期内料难复苏。中期可关注感染曲线何时见顶,届时疫情冲击回落,防疫限制大幅减少,中国经济有望迎极强复苏。

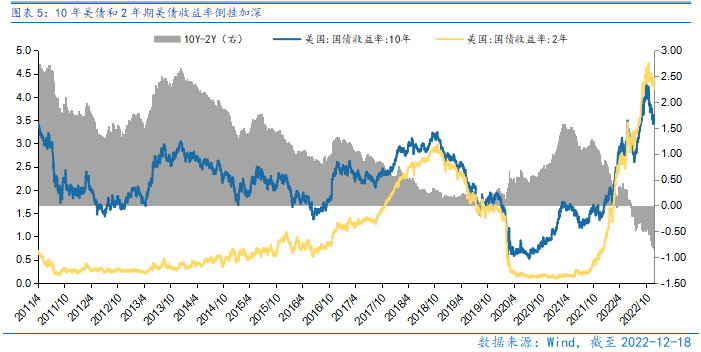

美国12月加息50bp落地,由于前期美股涨幅较大,落地后部分资金获利兑现,美股或先抑后扬。12月美联储议息会议如期加息50bp,未来2月、3月均分别加息25bp,市场对美联储加息节奏充分预期,但前期美股如道指涨超20%,涨幅较大,部分资金在加息落地后获利兑现,且10年美债和2年期美债收益率倒挂加深,市场开始担忧明年美国经济的衰退风险,短期美股或先抑后扬。

市场仍在底部区域,当前机遇大于风险。沪深300指数PE估值为11.54倍,处于2011年以来34.9%分位,股权风险溢价处于2011年以来73.1%分位,指向沪深300指数投资性价比凸显。当前沪深300指数估值和股权风险溢价均与4月低点大致持平,市场仍在底部区域,机遇大于风险。

总体上,短期市场或维持震荡格局,中期市场要关注疫情冲击何时“见顶”。虽然短期市场缺乏“主线”以行业轮动的“运动战”为主,但中期看市场仍是底部区域,机遇大于风险。

行业配置:中长期继续重视发展和安全两大主题,且更偏发展。

“发展”主题下核心是经济复苏动能强化。关注与经济复苏直接相关的食品饮料、社会服务等必选消费和地产企业和地产链(建材、家电、银行);关注与疫情相关的中药、医疗器械行业;关注市场情绪修复后,市场对长期增速占优的成长行业给予的估值“容忍度”提升,相关的国内商用储能、火电灵活性改造、光伏、海风等新能源行业。

在“安全”主题下核心是自主可控。关注半导体、信创和军工的“拔估值”机会。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

本周市场小幅回落,主因“防疫优化”的利好对市场推动逐步兑现,且短期无新的积极信号出现,而新冠感染人数持续上升,短期对经济生产形成一定冲击,因此资金做多意愿有限,市场表现为震荡格局,行业上呈现“缺乏主线”,以行业持续轮动为主。

向前看,短期疫情对经济以冲击为主,在感染达峰前经济基本面难有恢复,但股市重预期,或早于感染达峰前交易“疫后复苏”的预期,因此短期在市场震荡的格局中可逢低关注经济复苏链条,待“疫后复苏”预期推动的新行情启动。

经济工作会议定调“扩内需”,提出以“住房改善、新能源汽车、养老服务”为着力点。在经济研判上,今年延续去年的提法“需求收缩、供给冲击、预期转弱三重压力”;对2023年的要求上,新增“实现质的有效提升和量的合理增长”,隐含对明年经济增长量的诉求;宏观政策上,新增“加大宏观政策调控力度”,2023年财政政策有望更加积极,货币政策强调“精准有力”,因此或以结构性政策为主。

在具体政策上经济工作会议提出了一些指引。关于消费,提出“要把恢复和扩大消费摆在优先位置”;关于房地产,将“住房改善”放在消费的首位,且提出“满足行业合理融资需求,推动行业重组并购”,2023年地产商的融资环境有望改善,但销售端复苏仍有待观察;科技政策上,提出“发展和安全并举”,预计2023年“安全”主题投资仍值得关注;改革上,提出“要更好统筹供给侧结构性改革和扩大内需”,首次将供给侧改革和扩内需相结合,并提出“要深化国资国企改革,提高国企核心竞争力”,预计对当前央企重估的行情有一定支撑;在民生方面,首次提出“适时实施渐进式延迟法定退休年龄政”;碳中和方面,主要以发展新能源的产业竞争优势为主;民营经济方面,提出“从政策和舆论上鼓励支持民营经济和民营企业发展壮大”,且本次会议未提及“共同富裕”的内容,此论述缓解前期社会的担忧,对民营企业家的信心提振力度大。

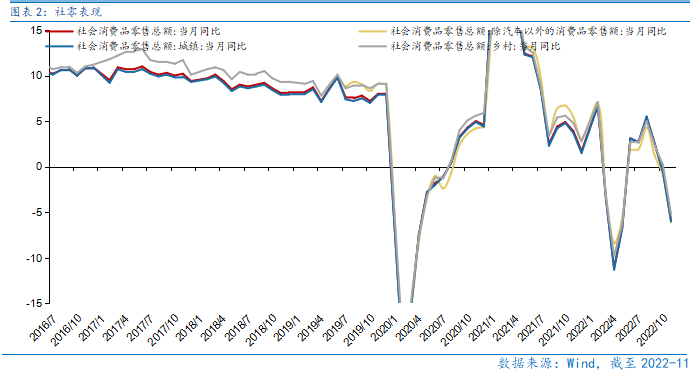

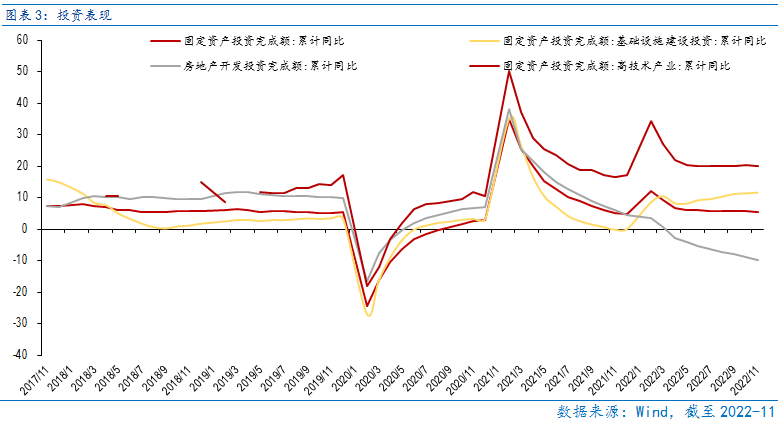

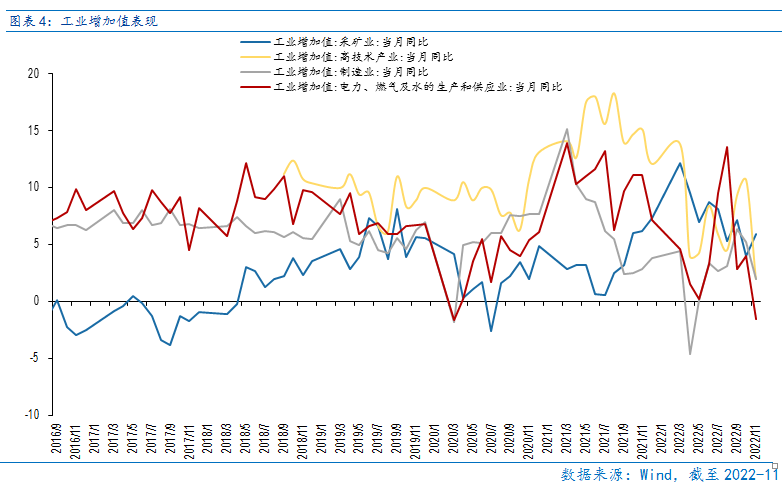

11月经济趋弱,短期难有复苏,关注疫情冲击何时过去。11月经济数据显示消费、投资、工业等指标均环比回落,显示11月疫情叠加封控使得经济承压明显,而12月又迎“防疫优化”,疫情冲击显著加剧,经济短期内料难复苏。中期可关注感染曲线何时见顶,届时疫情冲击回落,防疫限制大幅减少,中国经济有望迎极强复苏。

11月社零同比-5.9%,较10月的-0.5%大幅回落;结构上,除粮油和药品类零售实现正增长外,其他项均负增长。11月固定资产投资累计同比5.3%,读数为今年最低;其中由于“稳增长”政策发力,基建投资累计同比11.65%继续回升;高新技术产业投资累计同比13.2%,为7月以来最低;虽然“地产三支箭”齐发,但政策见效仍需时间,房地产开发投资额累计同比持续回落,11月累计同比-9.8%,为今年最低。工业增加值而言,11月制造业、高技术产业、电力燃气水工业增加值同比分别为2%、2%和-1.5%,读数均较上月回落,仅采矿业受益于冬季能源需求回升,工业增加值同比5.9%,较上月回升。

美国12月加息50bp落地,由于前期美股涨幅较大,落地后部分资金获利兑现,美股或先抑后扬。12月美联储议息会议如期加息50bp,未来2月、3月均分别加息25bp,市场对美联储加息节奏充分预期,但前期美股如道指涨超20%,涨幅较大,部分资金在加息落地后获利兑现,且10年美债和2年期美债收益率倒挂加深,市场开始担忧明年美国经济的衰退风险,短期美股或先抑后扬。

市场仍在底部区域,当前机遇大于风险。沪深300指数PE估值为11.54倍,处于2011年以来34.9%分位,股权风险溢价处于2011年以来73.1%分位,指向沪深300指数投资性价比凸显。当前沪深300指数估值和股权风险溢价均与4月低点大致持平,市场仍在底部区域,机遇大于风险。

总体上,经济复苏预期推动的快速修复行情渐进尾声,未来市场要关注“优化防疫”后经济复苏的兑现情况,短期市场缺乏“主线”,但中期看市场仍是底部区域,机遇大于风险。

Part 2

行业配置思路

行业配置上,中长期继续重视发展和安全两大主题,且更偏发展。

“发展”主题下核心是经济复苏动能强化。关注与经济复苏直接相关的食品饮料、社会服务等必选消费和地产企业和地产链(建材、家电、银行);关注与疫情相关的中药、医疗器械行业;关注市场情绪修复后,市场对长期增速占优的成长行业给予的估值“容忍度”提升,相关的国内商用储能、火电灵活性改造、光伏、海风等新能源行业。

在“安全”主题下核心是自主可控。关注半导体、信创和军工的“拔估值”机会。

Part 3

本周市场回顾

本周指数普遍下跌。按风格来看,消费、稳定表现较好。在前期中国优化防疫措施市场受利好推动大涨后,市场维持震荡格局。行业上,资金持续做多意愿有限,继续以行业轮动为主。

(一)市场行情回顾

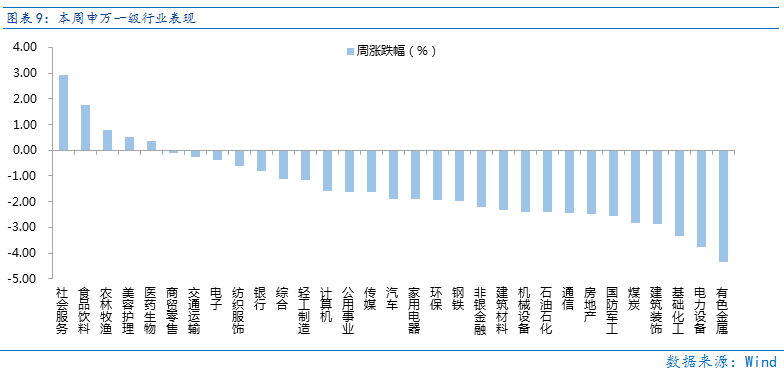

近一周,上证指数下跌1.22%,创业板指下跌1.94%,沪深300下跌1.1%,中证500下跌1.93%,科创50下跌2.33%。风格上,消费、稳定表现相对较好,周期、成长表现较差。从申万一级行业看,表现相对靠前的是社会服务(2.92%)、食品饮料(1.75%)、农林牧渔(0.8%)、美容护理(0.51%)、医药生物(0.36%);表现相对靠后的是有色金属(-4.33%)、电力设备(-3.77%)、基础化工(-3.35%)、建筑装饰(-2.89%)、煤炭(-2.83%)。

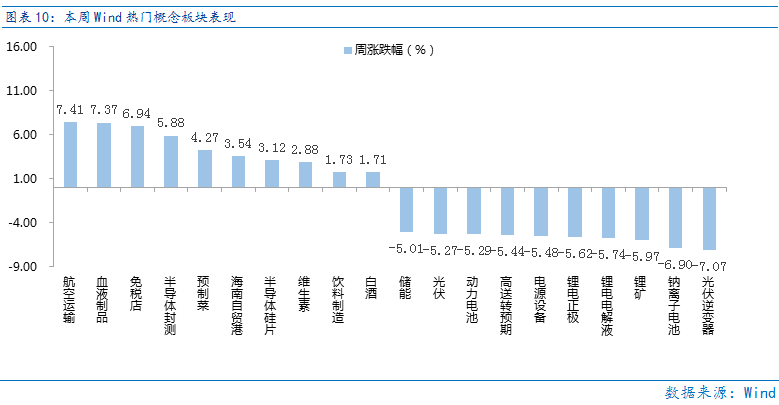

在防疫优化的大背景下,消费板块未来的复苏预期较强,在市场交易“预期”的背景下,消费板块持续受到资金青睐。从Wind热门概念板块来看,表现相对靠前的是航空运输(7.41%)、血液制品(7.37%)、免税店(6.94%)、半导体封测(5.88%)、预制菜(4.27%);表现相对靠后的是光伏逆变器(-7.07%)、钠离子电池(-6.9%)、锂矿(-5.97%)、锂电电解液(-5.74%)、锂电正极(-5.62%)。

(二)资金供需情况

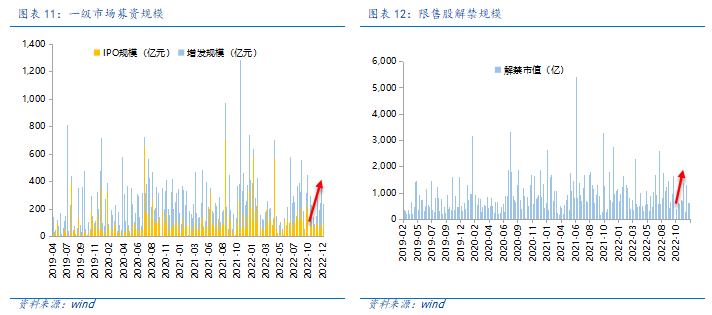

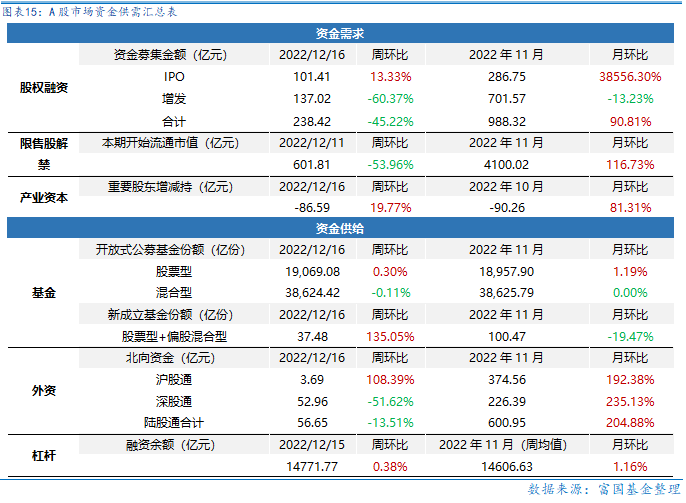

资金需求方面,本周一级市场规模有所减少,限售股解禁压力上行,重要股东增持。本周一级市场资金募集金额合计238.42亿元,较上周减少45.22% ;结构上,IPO募集101.41亿元,周环比增加53.58% ;增发募集323.80亿,周环比增加13.33% 。本周限售股解禁规模合计601.81亿元,周环比减少53.96%,根据目前披露的数据,预计下周解禁规模约1139.53亿元,解禁压力有所下行。本周重要股东减持601.81亿元,上周减持627.83亿元。

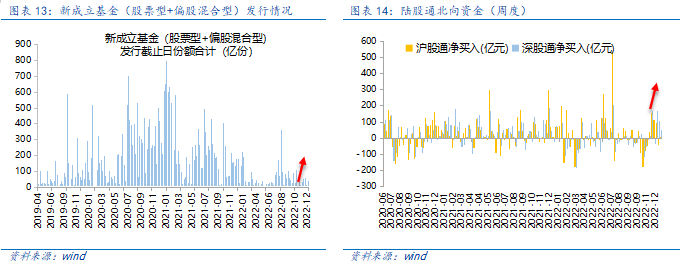

资金供给方面,本周基金发行增加,北向资金净减少。本周北向资金净流入37.48亿元,较上周减少13.51% ,其中沪股通净流入3.69亿元,深股通净流出52.96亿元。本周新成立股票型及偏股混合型基金份额合计37.48亿份,环比增加135.05% ,显示基金发行火热。本周开放式公募基金份额较稳定,其中股票型份额几乎保持不变为19069.08亿份,混合型份额几乎保持不变为38624.42亿份。

Part 4

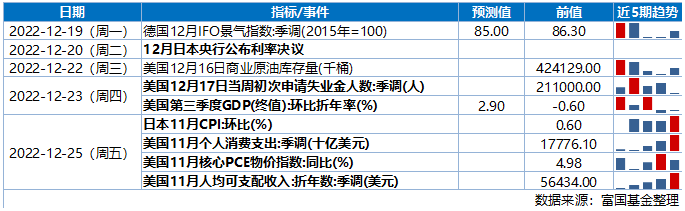

下周宏观事件关注?

-#日富一日 较强行业-

下周什么行业相对较强?欢迎留言分享~

留言被精选且点赞数前10名的客官,富二将奖励10元话费给到客官~

(提示:请客官直接在本篇文章评论区留言,获奖后富二会通过后台通知获奖用户,届时请按“关键词+手机号”此格式回复富二。留言活动富二会在后台监测数据变化情况,保留取消数据存疑用户获奖的权利。)

本活动截至2022年12月20日17:00结束,最终解释权归富国基金管理有限公司所有。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。