上周A股在俄乌冲击延续,大宗商品价格上涨,中概股及海外股市波动的冲击下,市场连续日内探底回升,一方面是A股持续回调后“韧性”大幅增强的显现,另一方面更是市场“跌不动”的“市场底”渐近的信号。

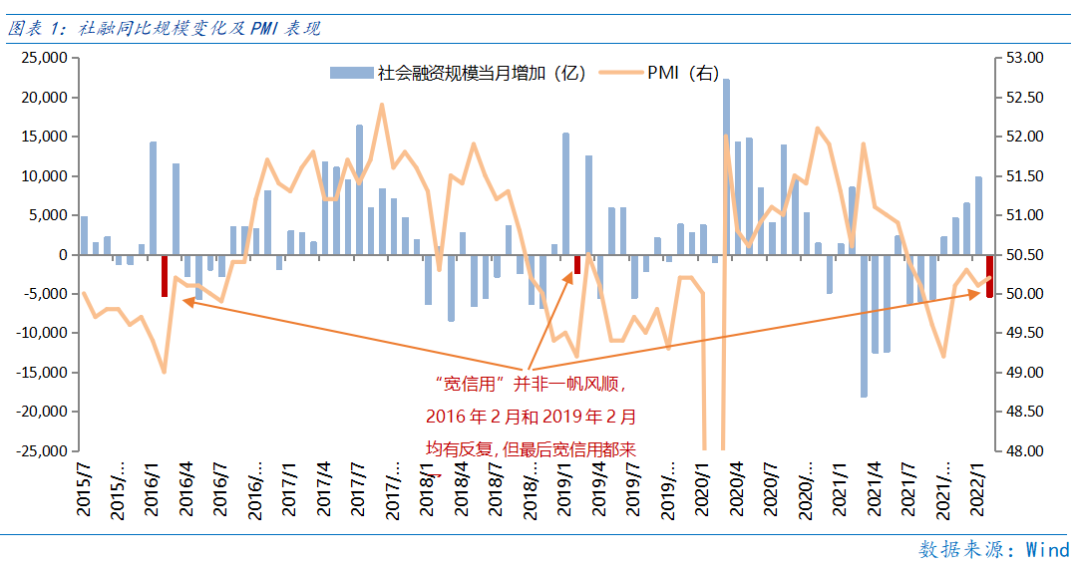

2月社融明显低于预期,“宽信用”迎反复,但“底线思维”下,若GDP要达到5.5%的增速,未来政策力度会更强,政策降准降息皆有可能。此外,回顾过去几轮经济下行后的“宽信用”,即2016年2月和2019年2月,均在“宽信用”之初社融增量有所反复,但之后的4个月和1个月后“宽信用”再次确认,同时推动经济回升和信用扩张共振。因此2月较差的社融数据或以扰动为主,今年政府工作报告中已将GDP增速目标定为5.5%,在“底线思维”指引下,当下社融偏弱对应着下半年规模更大的社融和更为“积极”的政策,当前“政策工具箱开得再大一些”恰逢其时,下周二央行将续做MLF,届时是否有降息落地值得积极观察。

2月下旬以来压制市场的两大内困(宏观经济下行“预期转弱”和市场增量资金不足)和两大外困(海外流动性收紧压制成长股和乌克兰地缘风险。)正出现积极的变化。

当较高GDP增速目标已定,宏观经济下行“预期转弱”的局面得到缓解,反转时点或关注一季报窗口期,届时部分高成长行业通过业绩“质量”使得市场“聚焦业绩”或迎反击机遇。而增量资金不足则是市场底部的现象,只要后续资金在一季报的“好业绩”上形成“合力”,市场赚钱效应提升,抄底资金会迅速逆转当前公募基金发行偏弱等增量资金不足的情况。

下周迎联储3月议息会议,目前市场已经对加息25bp预期充分,只要联储仅加息25bp,那市场在不确定性落地后反而迎短期反弹机遇;但若联储加息50bp,海外流动性收紧或仍会压制成长股。而乌克兰地缘风险已经持续近20日,俄乌谈判的级别已从普通官员升至外长,更高的官阶对应更高的和谈概率,若下周俄乌冲突迎缓和,那会对市场反弹形成极强推动;但若俄乌冲突延续,由于其持续时间已经较长,只要西方对俄制裁不显著扩大,乌克兰地缘风险对市场的冲击或偏中性。

综合而言,市场在持续回调后,“韧性”已经显现。2月社融较弱非市场主要矛盾,短期市场可关注联储加息落地不确定性消退和俄乌冲突缓和的反弹机会,中期则关注高成长行业通过一季报业绩“质量”使得市场“聚焦业绩”的反击机遇。

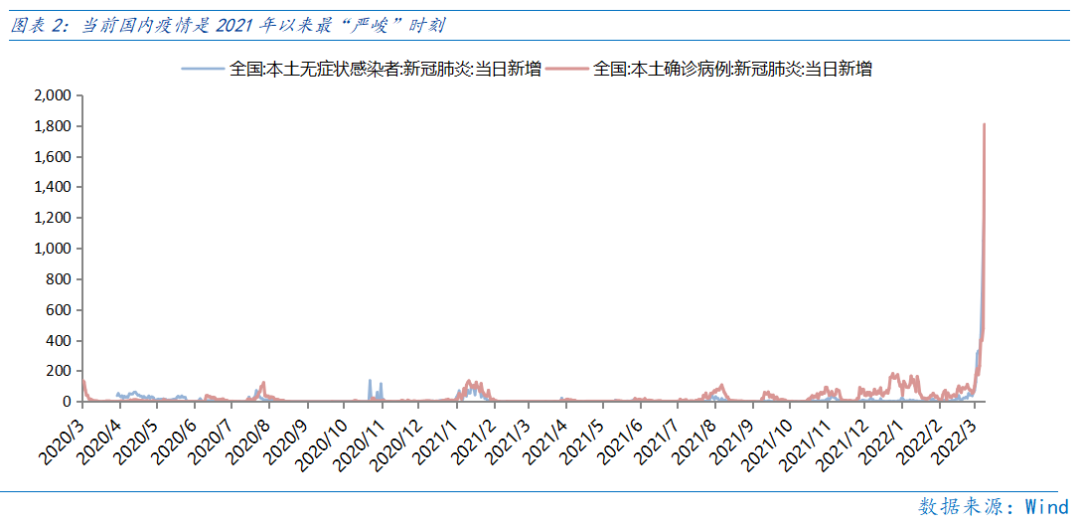

此外,近期国内疫情是2021年以来最“严峻”时刻,新增“确诊”为疫情后最多,短期医药行业迎较强概念催化,如原料药、新冠抗原检测等主题投资也值得特别关注。

行业配置:均衡配置

高成长主线。近期以新能源车、光伏、风电、CXO、军工等为代表的高成长已经阶段性企稳,随着估值逐步进入合理区间,拥挤度大幅下降,或延续震荡修复,且在一季报业绩验证后或有更佳表现。

稳增长主线。与宏观政策“稳增长”基调强相关的建筑、建材、央企地产、银行等或可作为防御和降低组合波动的选择。

通胀主线。俄乌冲突迅速推高油价,通胀压力抑制全球股市表现,短期从对抗波动的角度,或可关注石油石化、煤炭等周期品涨价的投资机会,但要特别关注冲突缓和后价格回落的风险。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

上周A股在俄乌冲击延续,大宗商品价格上涨,中概股及海外股市波动的冲击下,市场连续日内探底回升,一方面是A股持续回调后“韧性”大幅增强的显现,另一方面更是市场“跌不动”的“市场底”渐近的信号。

2月社融明显低于预期,“宽信用”迎反复,但“底线思维”下,若GDP要达到5.5%的增速,未来政策力度会更强,政策降准降息皆有可能。此外,回顾过去几轮经济下行后的“宽信用”,即2016年2月和2019年2月,均在“宽信用”之初社融增量有所反复,但之后的4个月和1个月后“宽信用”再次确认,同时推动经济回升和信用扩张共振。因此2月较差的社融数据或以扰动为主,今年政府工作报告中已将GDP增速目标定为5.5%,在“底线思维”指引下,当下社融偏弱对应着下半年规模更大的社融和更为“积极”的政策,当前“政策工具箱开得再大一些”恰逢其时,下周二央行将续做MLF,届时是否有降息落地值得积极观察。

社融结构上,首先,2月新增居民中长期贷款-459亿元,同比-4572亿元,表明地产销售差的局面还未转变;其次,若剔除表外票据转表内,新增企业中长期贷款显著不及去年同期,反映出企业中长期融资需求较弱,经济下行惯性还未完全消除。第三,政府债融资延续改善,显示政策“发力”行动明显。

2月下旬以来压制市场的两大内困(宏观经济下行“预期转弱”和市场增量资金不足)和两大外困(海外流动性收紧压制成长股和乌克兰地缘风险。)正出现积极的变化。

当较高GDP增速目标已定,宏观经济下行“预期转弱”的局面得到缓解,反转时点或关注一季报窗口期,届时部分高成长行业通过业绩“质量”使得市场“聚焦业绩”或迎反击机遇。而增量资金不足则是市场底部的现象,只要后续资金在一季报的“好业绩”上形成“合力”,市场赚钱效应提升,抄底资金会迅速逆转当前公募基金发行偏弱等增量资金不足的情况。

下周迎联储3月议息会议,目前市场已经对加息25bp预期充分,只要联储仅加息25bp,那市场在不确定性落地后反而迎短期反弹机遇;但若联储加息50bp,海外流动性收紧或仍会压制成长股。而乌克兰地缘风险已经持续近20日,俄乌谈判的级别已从普通官员升至外长,更高的官阶对应更高的和谈概率,若下周俄乌冲突迎缓和,那会对市场反弹形成极强推动;但若俄乌冲突延续,由于其持续时间已经较长,只要西方对俄制裁不显著扩大,乌克兰地缘风险对市场的冲击或偏中性。

综合而言,市场在持续回调后,“韧性”已经显现。2月社融较弱非市场主要矛盾,短期市场可关注联储加息落地不确定性消退和俄乌冲突缓和的反弹机会,中期则关注高成长行业通过一季报业绩“质量”使得市场“聚焦业绩”的反击机遇。

此外,近期国内疫情是2021年以来最“严峻”时刻,新增“确诊”为疫情后最多,短期医药行业迎较强概念催化,如原料药、新冠抗原检测等主题投资也值得特别关注。

Part 2

行业配置思路

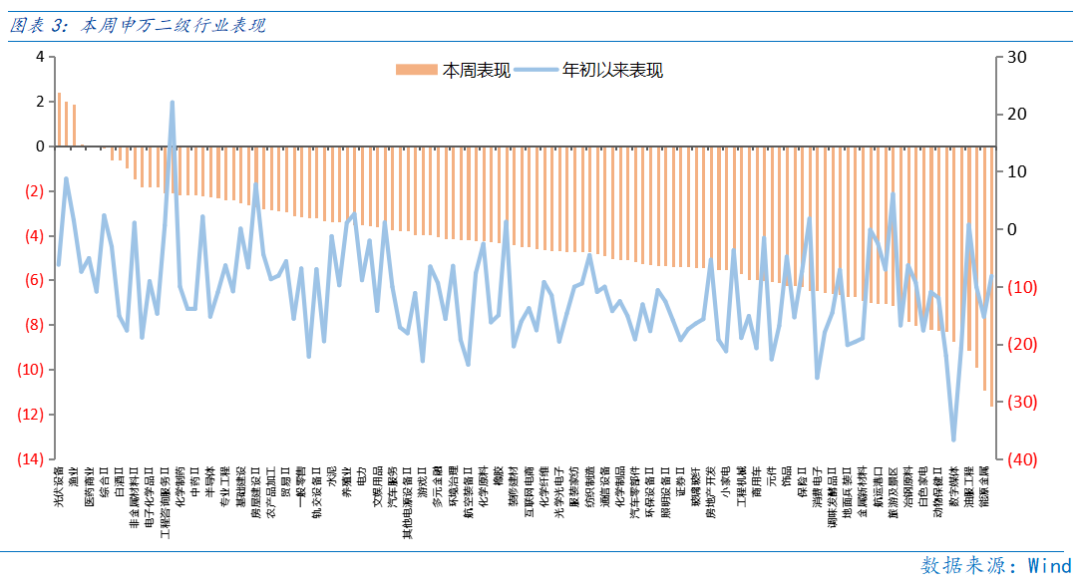

上周市场有明显“韧性”,部分今年跌幅较大的行业已经实现企稳止跌,当行业率先止跌后未来领先市场反弹的机遇或大大提升。

从年初以来跌幅和本周表现来看,年初以来表现差、本周表现好有止跌企稳信号的行业有光伏、医药商业、医疗器械、电池等行业值得特别关注。

Part 3

本周市场回顾

(一)市场行情回顾

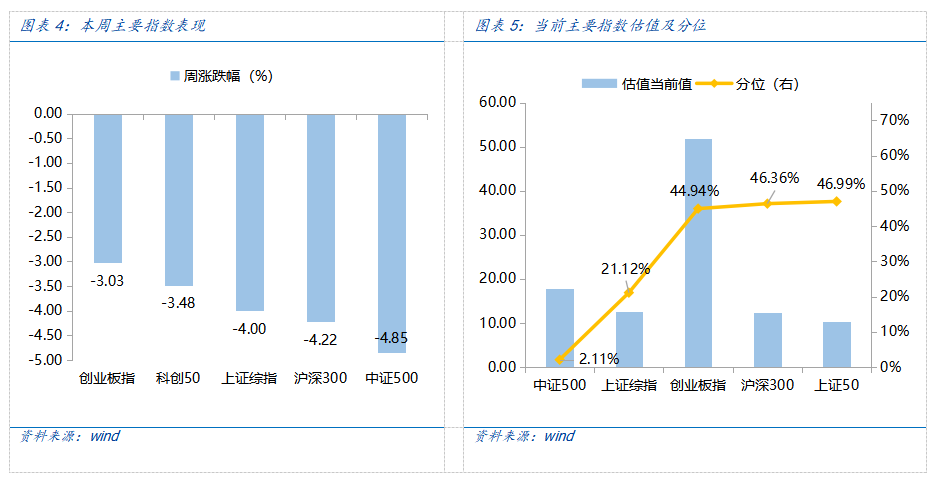

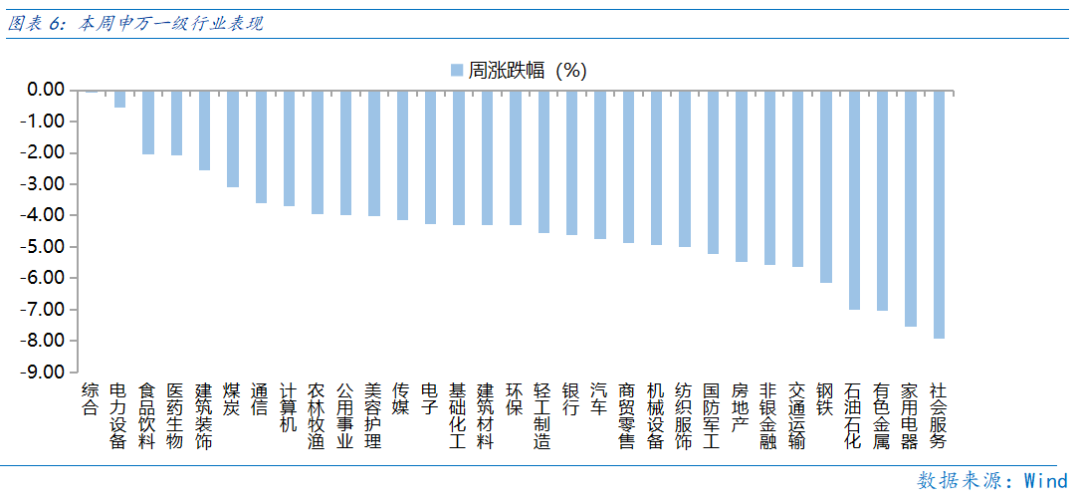

近一周,消费风格占优。上证指数下跌4%,创业板指下跌3.03%,沪深300下跌4.22%,中证500下跌4.85%,科创50下跌3.48%。风格上,消费、成长表现相对较好,金融、周期表现较差。从申万一级行业看,表现相对靠前的是综合(-0.08%)、电力设备(-0.56%)、食品饮料(-2.06%)、医药生物(-2.07%)、建筑装饰(-2.54%);表现相对靠后的是社会服务(-7.91%)、家用电器(-7.54%)、有色金属(-7.03%)、石油石化(-6.99%)、钢铁(-6.13%)。

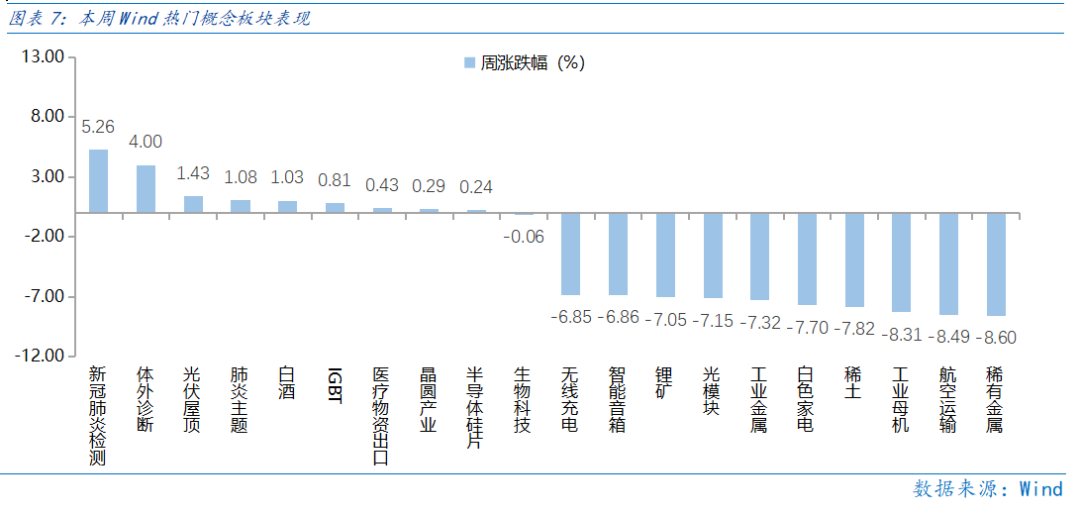

本周新冠肺炎板块走强,疫情散点多发推升新冠肺炎相关板块,镍降温拉动稀有金属板块走低。从Wind热门概念板块来看,表现相对靠前的是新冠肺炎检测(5.26%)、体外诊断(4%)、光伏屋顶(1.43%)、肺炎主题(1.08%)、白酒(1.03%);表现相对靠后的是稀有金属(-8.6%)、航空运输(-8.49%)、工业母机(-8.31%)、稀土(-7.82%)、白色家电(-7.7%)。近期疫情明显走高,国内多地发生散点疫情,新冠治疗药物和居家自检盒受到关注,新冠肺炎检测板块表现佳。

(二)资金供需情况

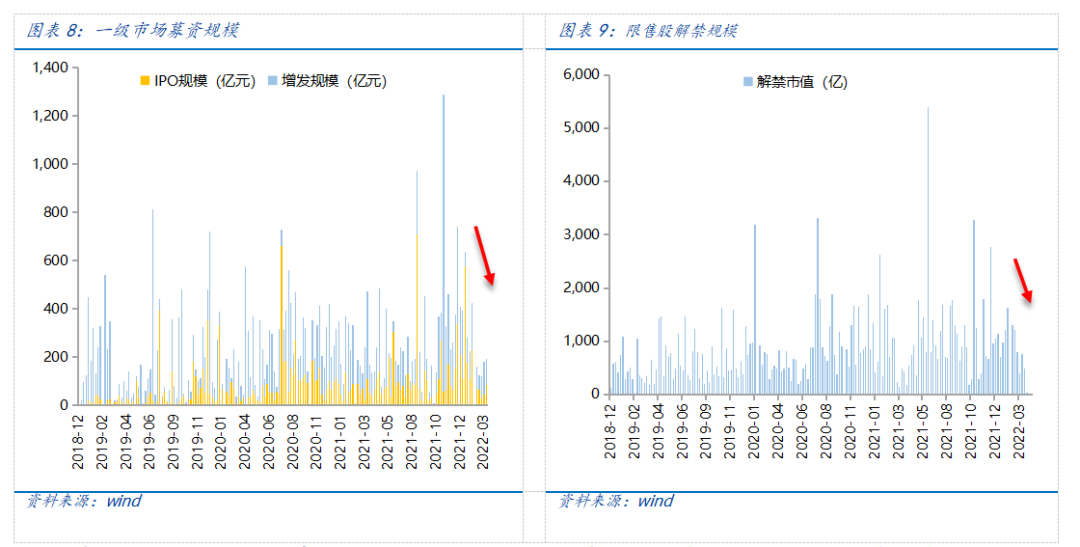

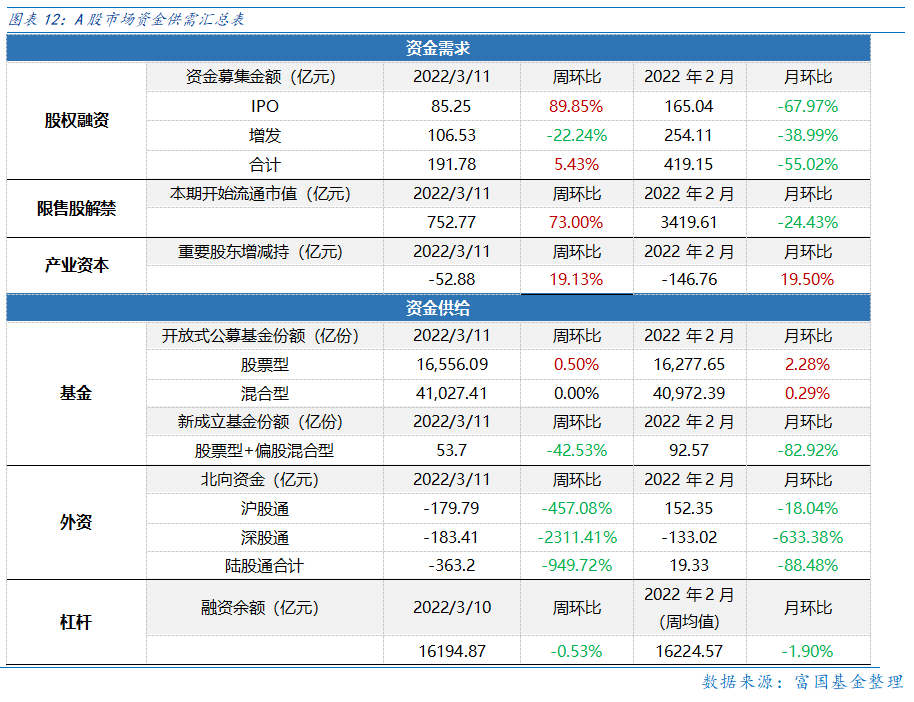

资金需求方面,本周一级市场规模小幅回升,限售股解禁压力增大,重要股东减持规模略减。本周一级市场资金募集金额合计191.78亿元,较上周增加5.43%;结构上,IPO募集85.25亿元,周环比增加89.85%;增发募集106.53亿元,周环比减少22.24%。本周限售股解禁规模合计752.77亿元,周环比增加73%,根据目前披露的数据,预计下周解禁规模约487.43亿元,解禁压力将下行。本周重要股东减持52.88亿元,上周减持65.39亿元,减持规模略减。

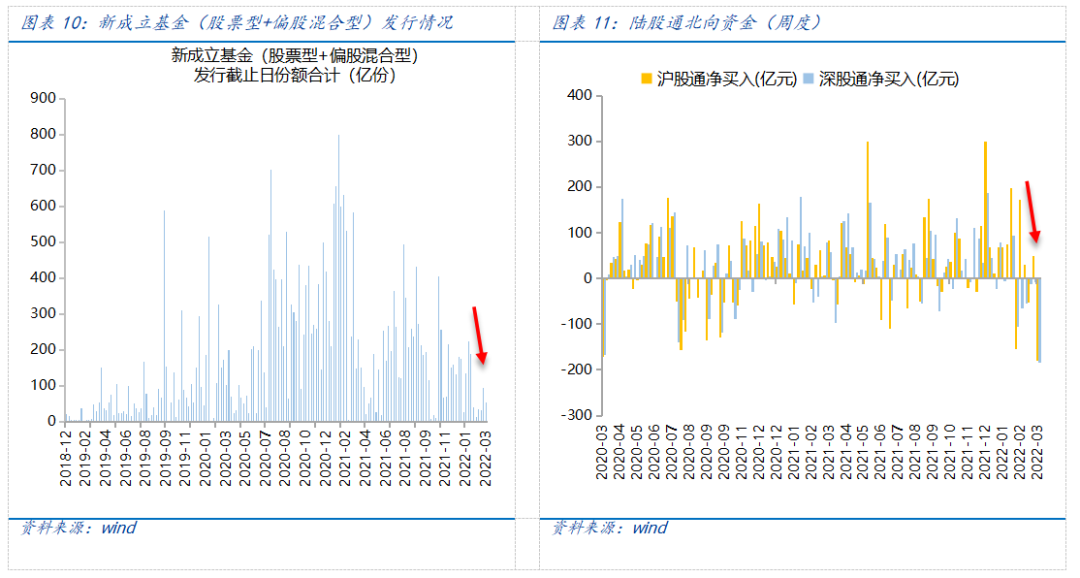

资金供给方面,本周基金发行仍小幅回暖,北向资金转向净流出。本周北向资金净流出363.2亿,较上周大幅减少949.72%,其中沪股通净卖出179.79亿元,深股通净卖出183.41亿元。本周新成立股票型及偏股混合型基金份额合计53.7亿份,环比减少42.53%,显示基金发行有所减少。本周开放式公募基金份额较稳定,其中股票型份额微增至16556.09亿份,混合型份额保持不变仍为41027.41亿份。

Part 4

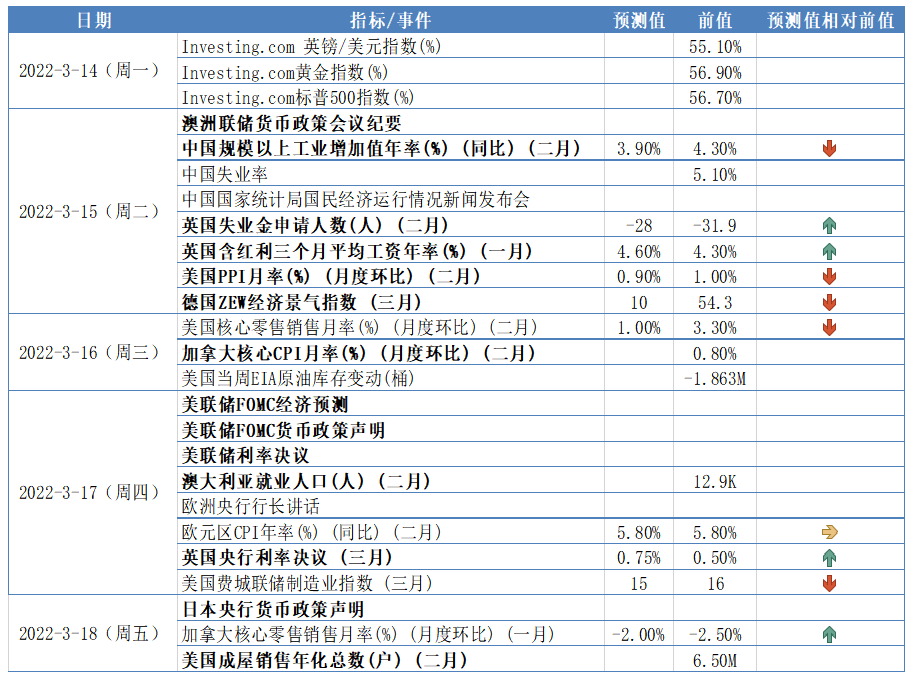

下周宏观事件关注?

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益,过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。