本周金稳委会议“对症下药”,对市场核心关切给予积极回应,且联储加息落地,不确定性减少,市场迅速反弹,明确了“政策底”的到来。“政策底”之后,伴随周五晚中美元首的“建设性”视频会谈,下周市场或仍处于情绪修复的反弹窗口期,但随着反弹持续,之前制约市场的两重“外困”(海外流动性收紧压制成长股和乌克兰地缘风险)和两重内困(宏观经济下行“预期转弱”和市场增量资金不足)依旧会压制市场,在市场反弹到一定高度后“防风险”以待“市场底”到来依旧重要。

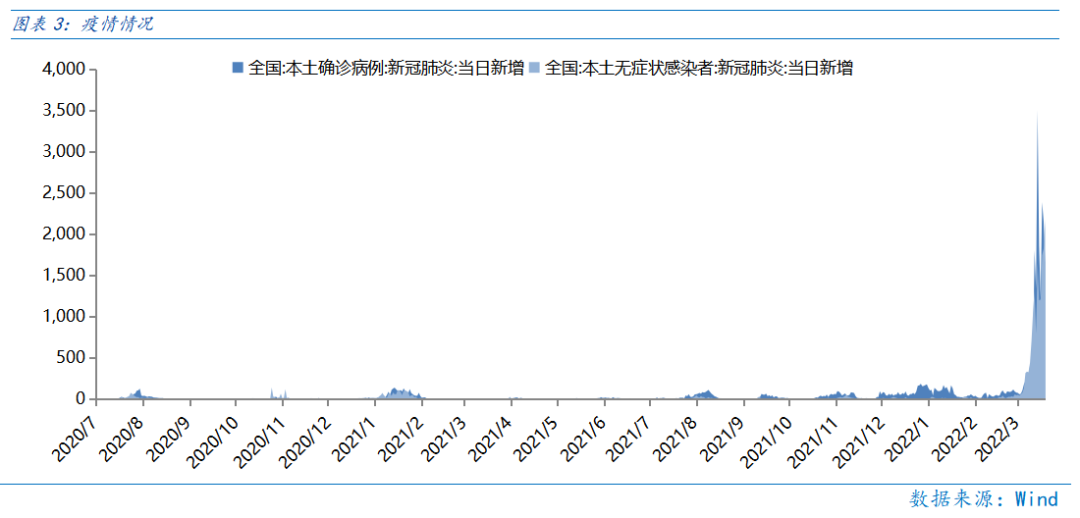

本周三金稳委召开会议稳定市场信心,对缓解“预期转弱”的内困作用充分,对应市场的迅速回暖,但近期疫情反复,若未来经济重启下行,仍要观察政策落地的幅度和节奏。

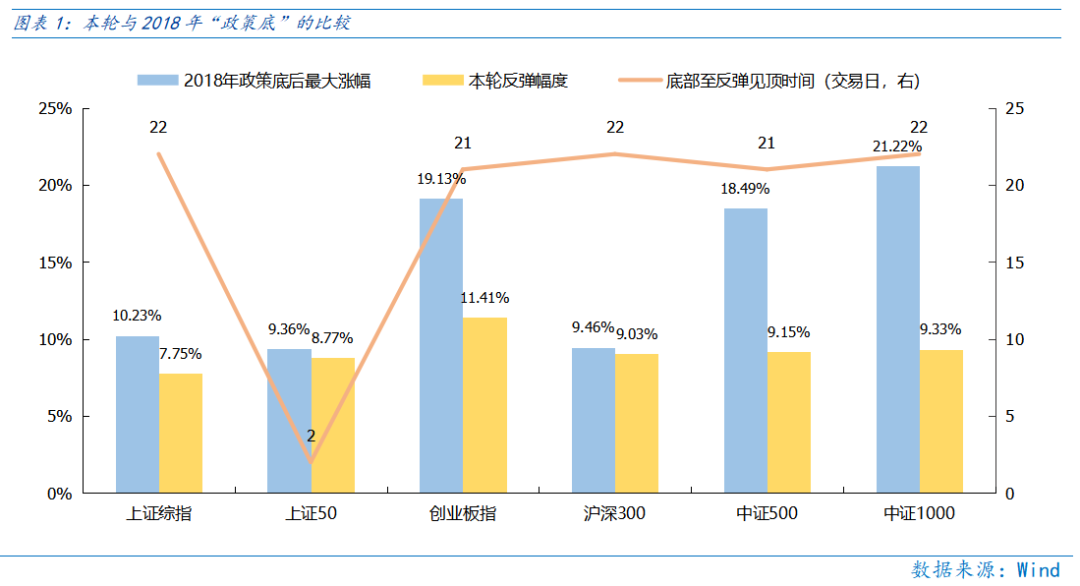

参考2018年10月19日金稳委会议后的“政策底”,各指数的反弹力度与本轮比较,当前市场触及“政策底”后的快速反弹幅度或过半,但时间窗口期仍在。2018年“政策底”后,上证综指、上证50、创业板指、沪深300、中证500和中证1000较低点的最大涨幅分别为10.23%、9.36%、19.13%、9.46%、18.49%和21.22%,底部反弹至顶部时长中位数为21个交易日。故本轮反弹的幅度或已过半,但反弹延续的时间仍短,下周或仍是市场反弹的窗口期。

经济而言,本周发布的1-2月经济数据,读数较去年底全面回升。经济好于预期,不代表政策不会“发力”,底线思维下,在GDP增速5.5%的高目标下,政策在疫情反复的背景下,仍要托住经济回升的趋势。1-2月经济回暖只是“好的开局”,3月以来,国内疫情显著升温,疫情防控对经济的冲击有扩大的趋势,故维持至经济回暖的趋势,降准降息等总量政策仍有加码的空间和必要,下周一的LPR报价即是观察利率变化的窗口期。

总体上,金稳委会议确认本轮的“政策底”,而市场反弹后,仍要关注两重“外困”的扰动,以及当前“存量资金”的市场流动性结构并未改善的“内困”,在市场持续反弹后关注回落的风险,中期则关注在一季报及其预告中,部分行业的财报“质量”(同比高增速,环比正增长)使得资金形成“合力”,为市场创造“赚钱效应”,从而促进场外资金加速入场的机遇。

当前市场反弹幅度仍有空间,反弹持续仍有时间,但从幅度看已进入到反弹后半段,故布局的出发点是估值性价比。

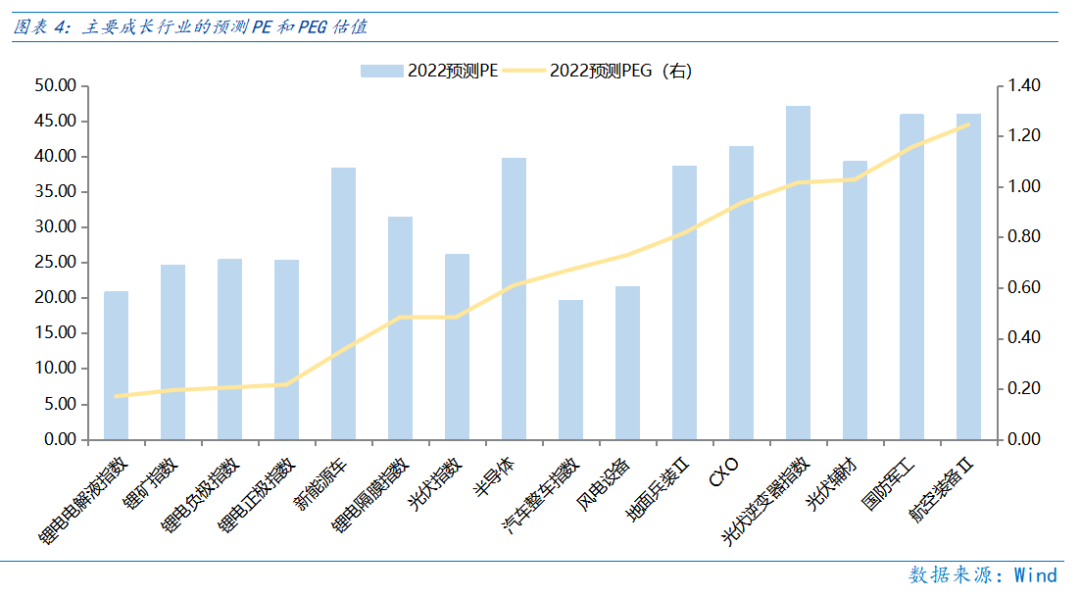

从2022年预测PE和PEG来看,“双低”的主要是锂电电解液、锂电正极和锂矿PE和PEG估值均低,也都属于新能源车的大板块,故短期新能源车板块或值得积极关注。

行业配置:均衡配置

高成长主线。近期以新能源车、光伏、风电、CXO等为代表的高成长已经阶段性企稳,在市场风险偏好回升时,或延续震荡修复,且在一季报业绩验证后或有更佳表现。

稳增长主线。与宏观政策“稳增长”基调强相关的央企地产、建筑、建材、银行等或可作为防御和降低组合波动的选择。

通胀主线。俄乌冲突迅速推高油价,通胀压力抑制全球股市表现,短期从对抗波动的角度,或可关注石油石化、煤炭等周期品涨价的投资机会,但要特别关注冲突缓和时价格短期回落带来的市场波动。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

本周金稳委会议“对症下药”,对市场核心关切给予积极回应,且联储加息落地,不确定性减少,市场迅速反弹,明确了“政策底”的到来。“政策底”之后,伴随周五晚中美元首的“建设性”视频会谈,下周市场或仍处于情绪修复的反弹窗口期,但随着反弹持续,之前制约市场的两重“外困”(海外流动性收紧压制成长股和乌克兰地缘风险)和两重内困(宏观经济下行“预期转弱”和市场增量资金不足)依旧会压制市场,在市场反弹到一定高度后“防风险”以待“市场底”到来依旧重要。

本周三金稳委召开会议稳定市场信心,对缓解“预期转弱”的内困作用充分,对应市场的迅速回暖,但近期疫情反复,若未来经济重启下行,仍要观察政策落地的幅度和节奏。

1)关于经济,会议提及“切实振作一季度经济,货币政策要主动应对,新增贷款要保持适度增长”。

2)关于地产风险,会议提及“提出有力有效的防范化解风险应对方案”。

3)关于中概股,会议提及“中美正在致力于形成具体合作方案”。

4)关于平台经济,会议提及“慎重出台收缩性政策”,并特别强调“保持政策预期稳定”。

参考2018年10月19日金稳委会议后的“政策底”,各指数的反弹力度与本轮比较,当前市场触及“政策底”后的快速反弹幅度或过半,但时间窗口期仍在。2018年“政策底”后,上证综指、上证50、创业板指、沪深300、中证500和中证1000较低点的最大涨幅分别为10.23%、9.36%、19.13%、9.46%、18.49%和21.22%,底部反弹至顶部时长中位数为21个交易日。故本轮反弹的幅度或已过半,但反弹延续的时间仍短,下周或仍是市场反弹的窗口期。

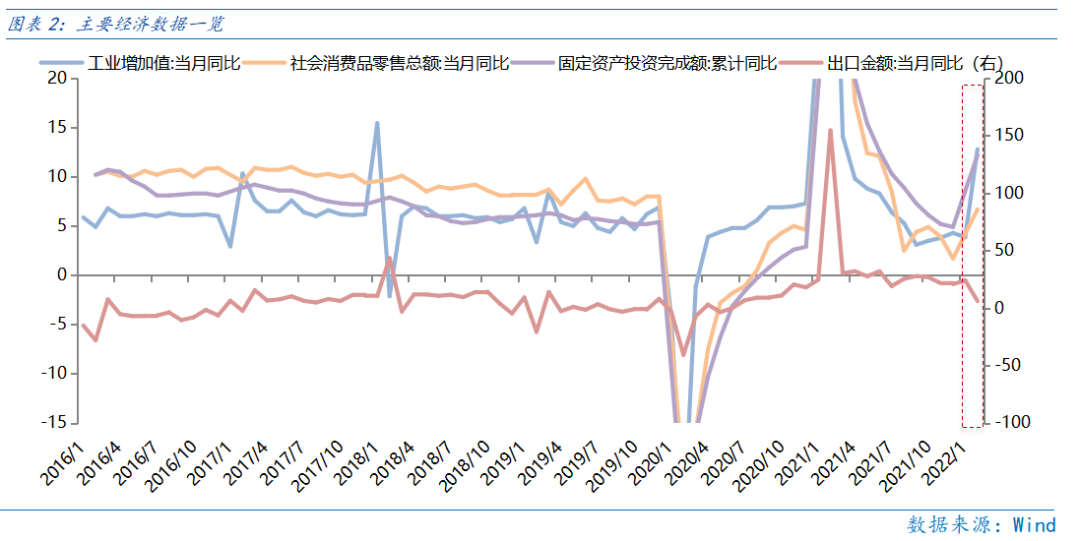

经济而言,本周发布的1-2月经济数据,读数较去年底全面回升。经济好于预期,不代表政策不会“发力”,底线思维下,在GDP增速5.5%的高目标下,政策在疫情反复的背景下,仍要托住经济回升的趋势。1-2月工业增加值同比为7.5%,高于去年12月的4.3%。固定资产投资同比为12.2%,高于去年12月4.9%。社零同比增长6.7%,高于去年12月的1.7%,数据显著超市场预期。1-2月经济回暖只是“好的开局”,3月以来,国内疫情显著升温,疫情防控对经济的冲击有扩大的趋势,故维持至经济回暖的趋势,降准降息等总量政策仍有加码的空间和必要,下周一的LPR报价即是观察利率变化的窗口期。

总体上,金稳委会议确认本轮的“政策底”,而市场反弹后,仍要关注两重“外困”的扰动,以及当前“存量资金”的市场流动性结构并未改善的“内困”,在市场持续反弹后关注回落的风险,中期则关注在一季报及其预告中,部分行业的财报“质量”(同比高增速,环比正增长)使得资金形成“合力”,为市场创造“赚钱效应”,从而促进场外资金加速入场的机遇。

Part 2

行业配置思路

当前市场反弹幅度仍有空间,反弹持续仍有时间,但从幅度看已进入到反弹后半段,故布局的出发点是估值性价比。

从2022年预测PE和PEG来看,2022年预测PE较低的是汽车整车、锂电电解液、风电设备、锂矿和锂电正极等行业,2022年预测PEG较低的是锂电电解液、锂矿、锂电负极、锂电正极和隔膜等行业,“双低”的主要是锂电电解液、锂电正极和锂矿PE和PEG估值均低,也都属于新能源车的大板块,故短期新能源车板块或值得积极关注。

Part 3

本周市场回顾

(一)市场行情回顾

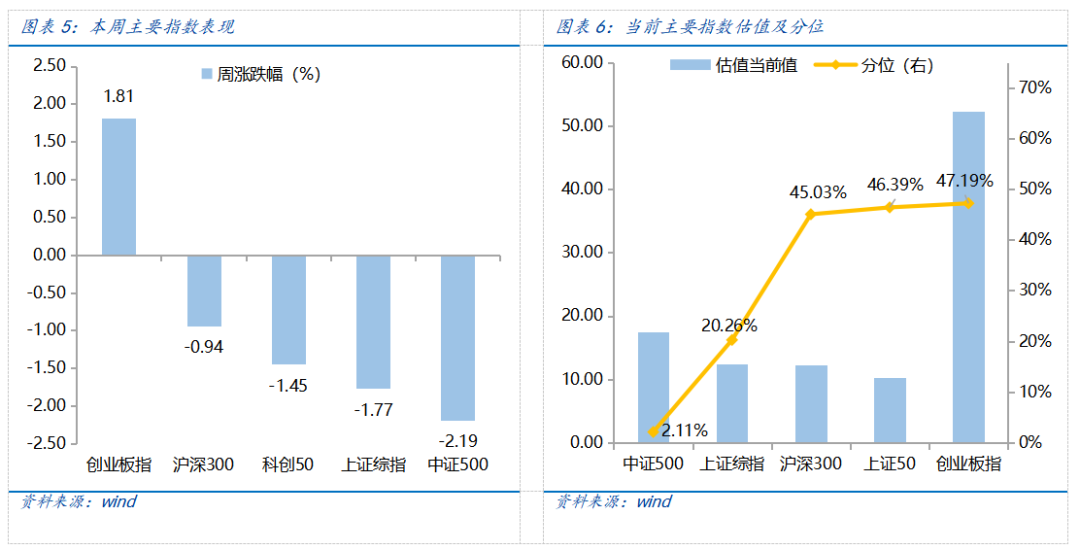

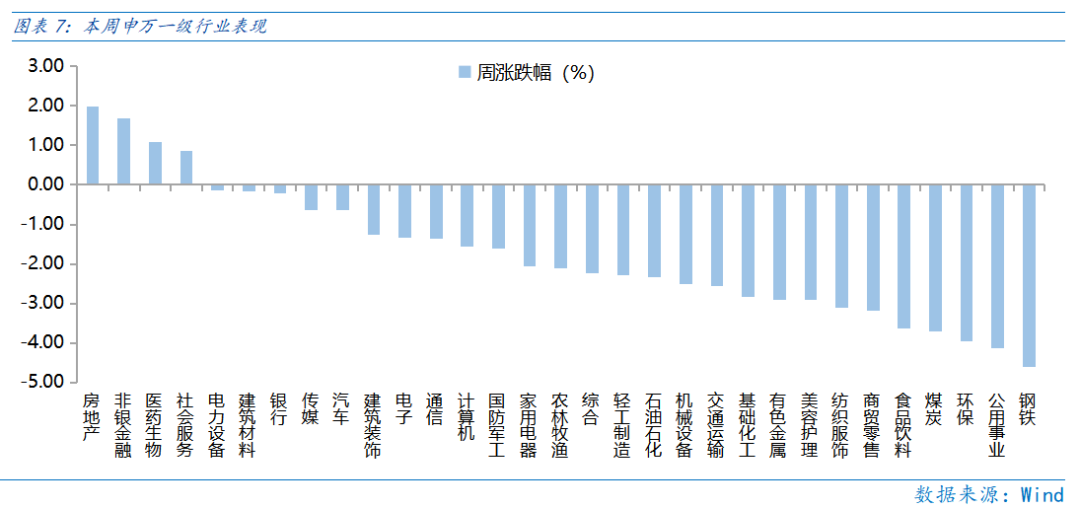

近一周,金融风格占优。上证指数下跌1.77%,创业板指上涨1.81%,沪深300下跌0.94%,中证500下跌2.19%,科创50下跌1.45%。风格上,金融、成长表现相对较好,稳定、周期表现较差。从申万一级行业看,表现相对靠前的是房地产(1.98%)、非银金融(1.68%)、医药生物(1.08%)、社会服务(0.85%)、电力设备(-0.15%);表现相对靠后的是钢铁(-4.62%)、公用事业(-4.14%)、环保(-3.95%)、煤炭(-3.71%)、食品饮料(-3.63%)。

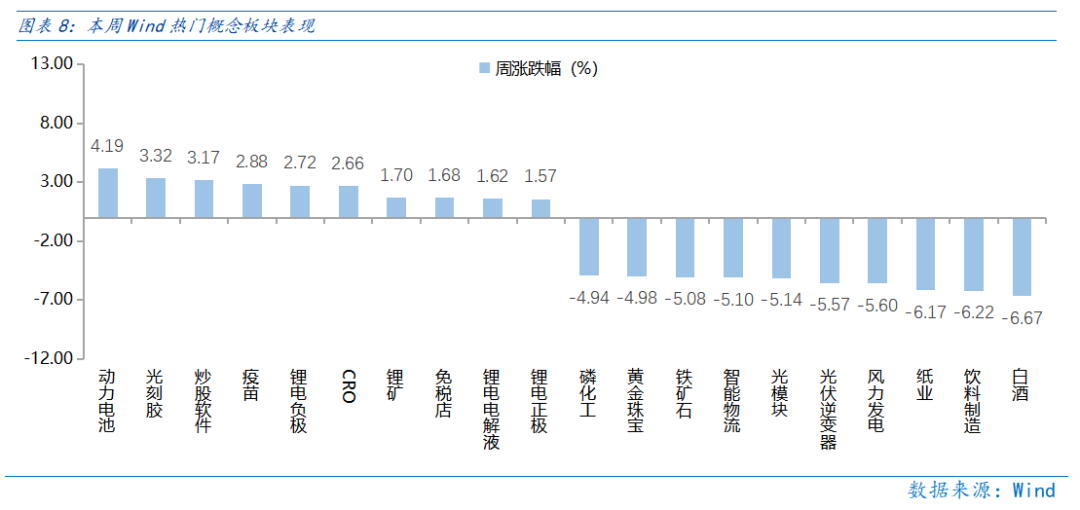

本周动力电池细分板块走强,逆变器细分板块走低,主要原因是前期市场调整中,新能源车及动力电池板块回调力度较大,而光伏及逆变器板块表现较为强势,在“金稳委”喊话后,资金优先布局跌幅较大的动力电池板块,而前期逆市上扬的逆变器板块则有一定资金的盈利兑现。从Wind热门概念板块来看,表现相对靠前的是动力电池(4.19%)、光刻胶(3.32%)、炒股软件(3.17%)、疫苗(2.88%)、锂电负极(2.72%);表现相对靠后的是白酒(-6.67%)、饮料制造(-6.22%)、纸业(-6.17%)、风力发电(-5.6%)、光伏逆变器(-5.57%)。虽然逆变器板块回调力度较大,但出口数据显示行业依旧增长稳健。1-2月逆变器出口分别为4.95、3.49亿美元,同比增长39.42%、3.75%,累计出口8.44亿美元,同比增

(二)资金供需情况

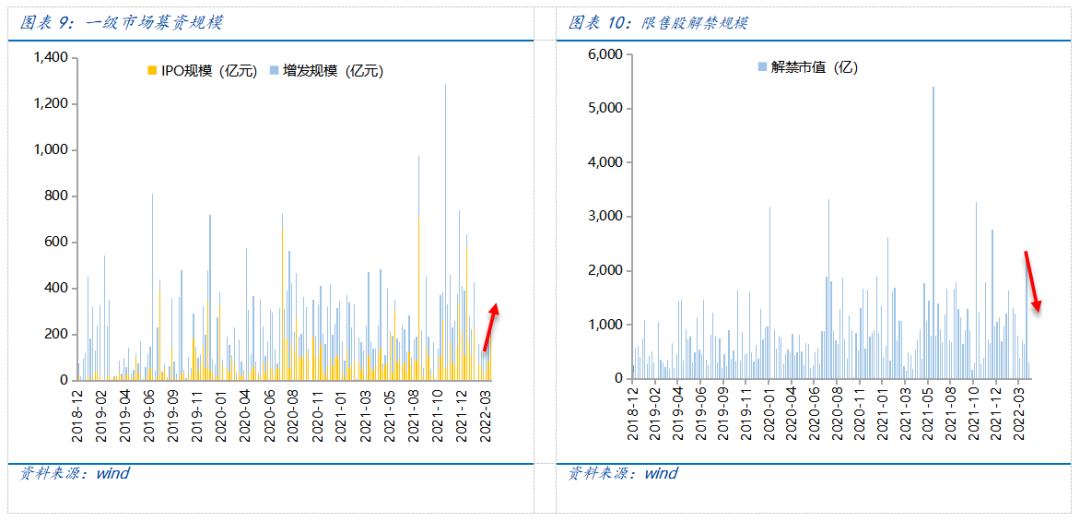

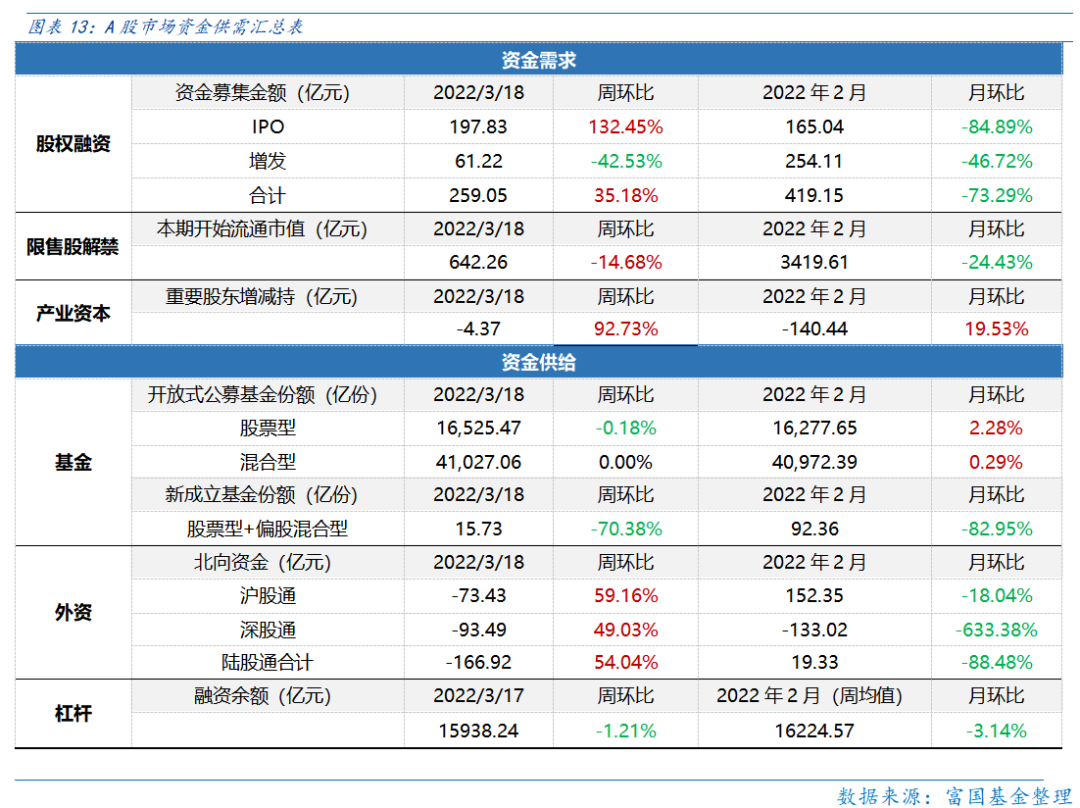

资金需求方面,本周一级市场规模有所回升,限售股解禁压力减小,重要股东减持规模增大。本周一级市场资金募集金额合计259.05亿元,较上周增加35.18%;结构上,IPO募集197.83亿元,周环比增加132.45%;增发募集61.22亿元,周环比减少42.53%。本周限售股解禁规模合计642.26亿元,周环比减少14.68%,根据目前披露的数据,预计下周解禁规模约2252.04亿元,解禁压力将上行。本周重要股东减持4.37亿元,上周减持52.88亿元,减持规模大幅减少。

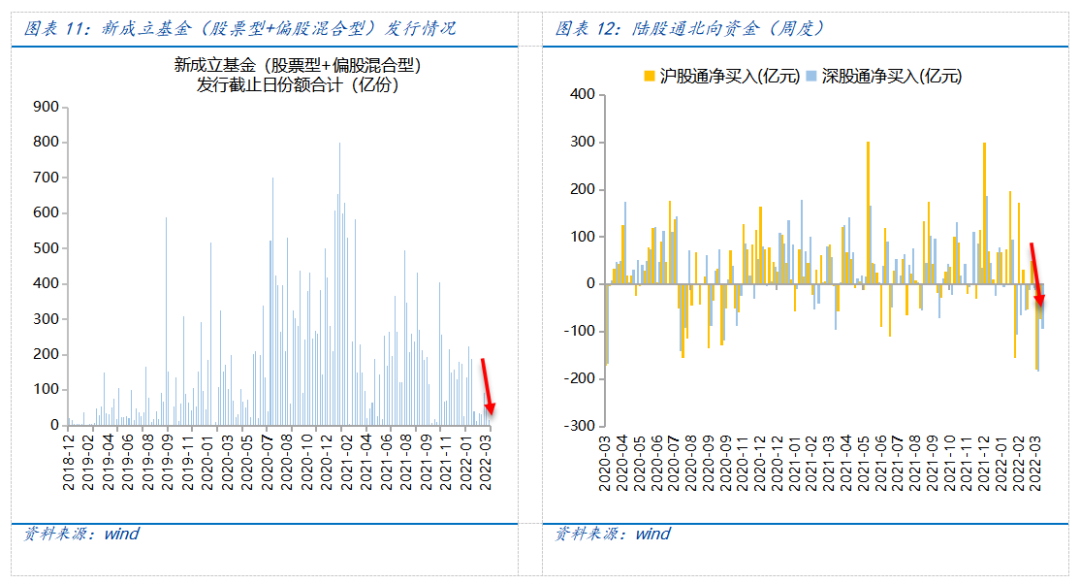

资金供给方面,本周基金发行减少,北向资金仍净流出。本周北向资金净流出166.92亿,较上周减少54.04%,其中沪股通净卖出73.43亿元,深股通净卖出93.49亿元。本周新成立股票型及偏股混合型基金份额合计15.73亿份,环比减少70.71%,显示基金发行仍有所减少。本周开放式公募基金份额较稳定,其中股票型份额减增至16525.47亿份,混合型份额几乎保持不变为41027.06亿份。

Part 4

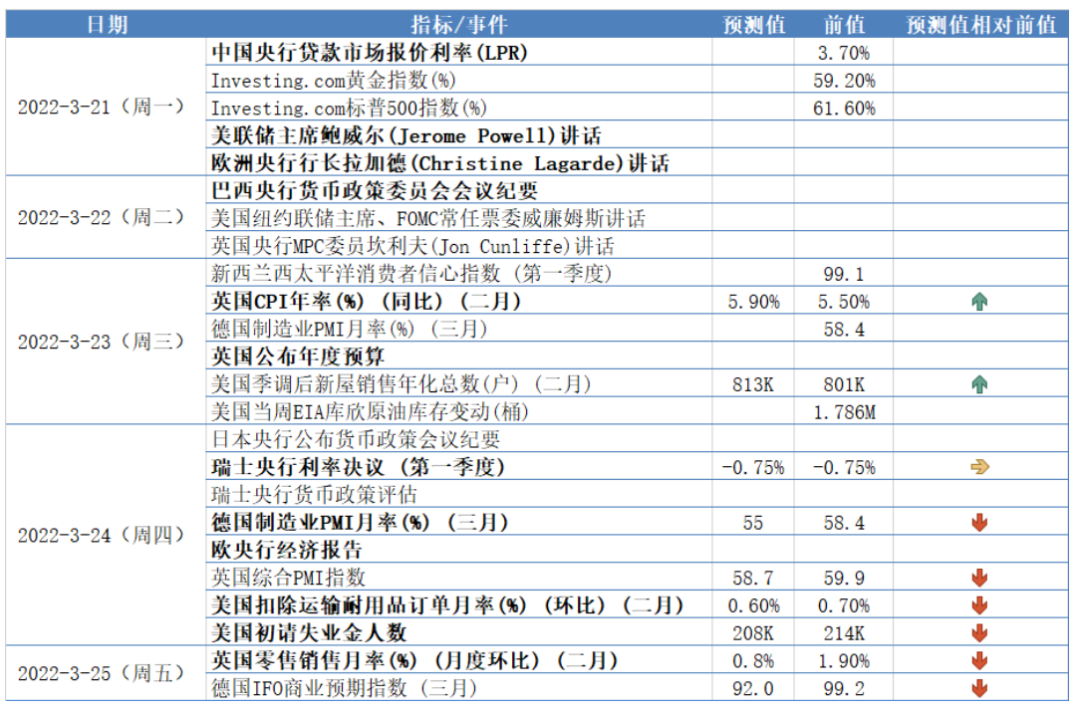

下周宏观事件关注?

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益,过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。