近期,个人养老金制度出台,我国第三支柱终于开始支棱起来。在原来第一支柱基本养老保险、第二支柱企业年金(及职业年金)基础上,再增加一份积累,参加“个人养老金”退休后能够再多领一份养老收入,有利于提高养老金替代率,老年生活水平可以增加一份保障。

个人养老金制度出台后,客官可能会好奇,个人怎么参与?参与有哪些好处?可以买多少?缴纳的资金如何打理?如何领取?等等这些在本次出台的制度中,都已经被安排的明明白白:

1、个人自愿参与,参加城镇职工基本养老保险或城乡居民基本养老保险的劳动者都可以自愿参与。缴费由参加人个人承担。

2、享受税收优惠

3、每人每年缴费上限12000元

4、实行完全积累,缴纳的资金可投资标的为银行理财、储蓄存款、商业养老保险、公募基金等运作安全、成熟稳定、标的规范、侧重长期保值的满足不同投资者偏好的金融产品。

5、满足达到退休年龄、完全丧失劳动能力、出国(境)定居等情形之后,可按月、分次或者一次性领取个人养老金。

“

公募基金一直是养老金投资的主力军

值得注意的是,公募基金正式成为个人养老金允许投资的标的。事实上,公募基金一直都是养老投资的主力军,在养老保障体系建设中,公募基金属于最早参与,且参与程度最深的资管机构。2003年,公募基金正式接受全国社保理事会委托开始管理社保基金,2005年,人社部确定了首批15家企业年金基金管理人中,就包括9家是基金公司。

据基金业协会数据显示,截至2021年6月底,基金行业受托管理各类养老金规模合计约3.6万亿元,超过我国养老金委托投资运作规模的50%,并创造了良好回报。

成熟稳定、追求长期收益而被纳入个人养老金投资标的,可见我国养老金投资日渐成熟,投资能力得到了充分的检验。

富二家就是具备养老金全牌照的基金公司:

富国基金养老投资牌照齐全

2005年获得企业年金投资管理人资格

2010年获得全国社保投资管理人资格

2016年获得基本养老保险基金投资管理人

富国基金非常关注我国多层次养老金体系建设,早在2003年开始,富二家就开始组建养老金投资团队,希望通过专业的资产管理能力,解决居民养老规划的痛点,为更多的普通投资者提供更好的养老理财规划。目前,富国基金在养老金第一支柱、第二支柱、第三支柱都有布局。

富国养老金投资团队——配合默契、团队协作,养老金投资实力强大,可以提供一站式“资产配置”。

“

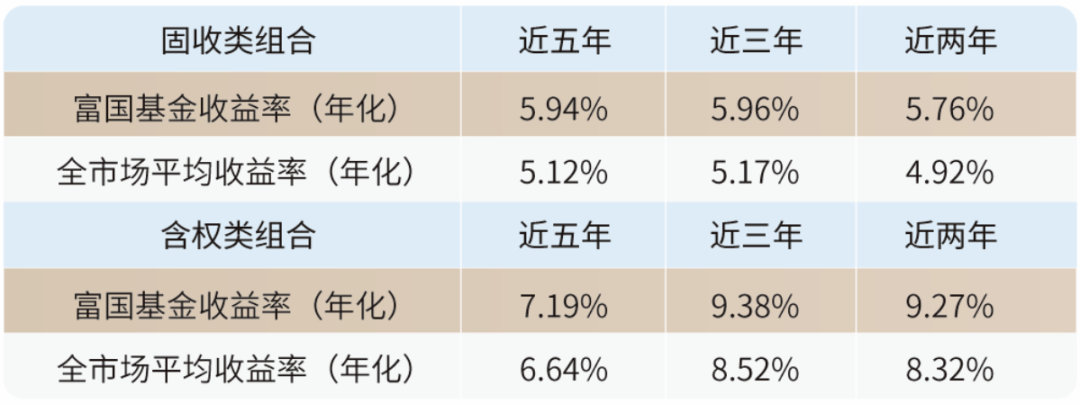

富国养老金投资:业绩长期稳健、中短期领先

富国养老金团队的企业年金管理业绩固收类组合、含权类组合均较为突出,2021年年度复合年化收益分别为5.39%和6.23%,能较好满足居民投资对安全性和收益性的基本要求。

“

市场震荡之下,养老金投资策略或是防震荡的天然屏障。

资管新规后时代,理财刚兑被打破。在此背景下,具备绝对收益特征、严控回撤的养老金投资,与稳健型投资者的“风险收益特征”目标高度一致:安全性是稳健型投资者理财的首要目标,同时还需要兼顾流动性和收益性。

“

养老金投资特点:追求绝对收益

养老金投资,首先要追求少亏钱,在做好防守的情况下,再考虑如何择机进攻,实现稳健回报。

不同于普通的公募基金、银行理财等产品,养老金对资金运作的安全性和稳定性都有着非常高的要求,对绝对收益的要求更高。

一方面,相较低风险的货币基金、纯债类产品,养老金投资的收益潜力相对更高;另一方面,与普通的权益类基金、甚至波动略大“固收+”产品相比,养老金投资管理对净值波动的容忍度更低,对风险较为厌恶。

总而言之,养老金投资目标与当下稳健型投资中的所追求的低波动、低回撤、收益稳健的目标一致。

现在,富二家就有这样一类公募产品即将发行:拟任的基金经理是来自富国养老金投资团队的资深投资经理,是一只养老金投资策略赋能的 ”固收+“新产品:

富国元利拟由资深养老金投资实力干将钱伟华、林剑平共同管理,“股债搭档”,防守和进攻的配合更默契。两位基金经理均有10余年投资经验,具备成熟的养老金投资策略。其中,固收投资由林剑平负责,权益投资部分由钱伟华管理。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益,过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。