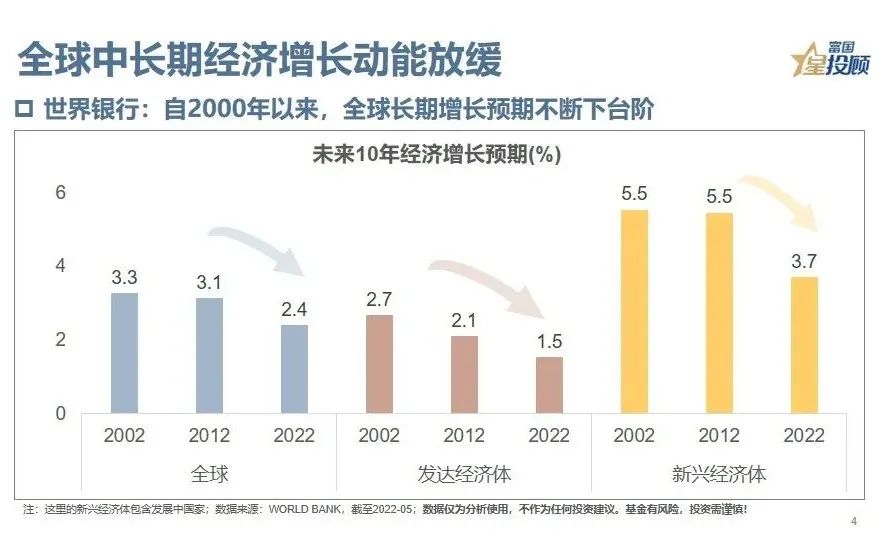

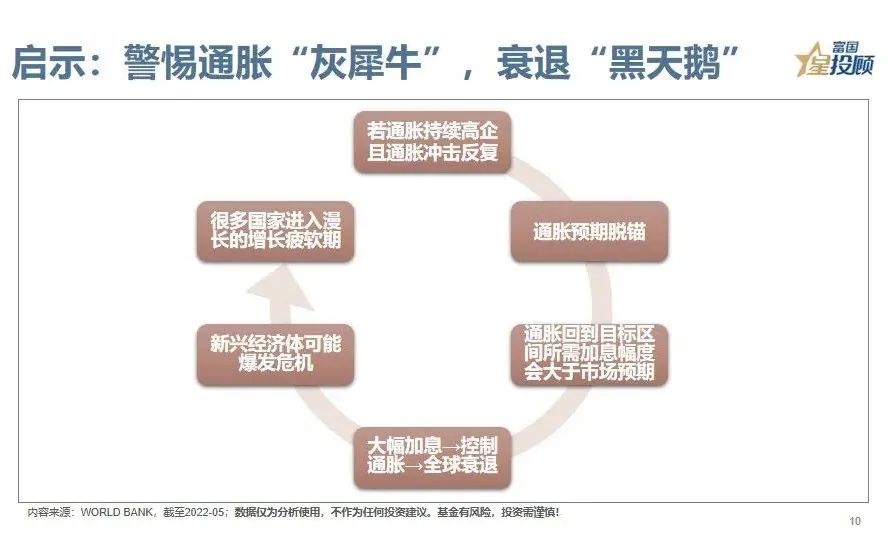

全球中长期经济增长动能放缓。自2000年以来,全球长期增长预期不断下台阶,如果说通胀是海外流动性紧张的推手,那增长疲软就是远方的约束。通胀不仅反噬经济,也会给全球资产带来巨大挑战。

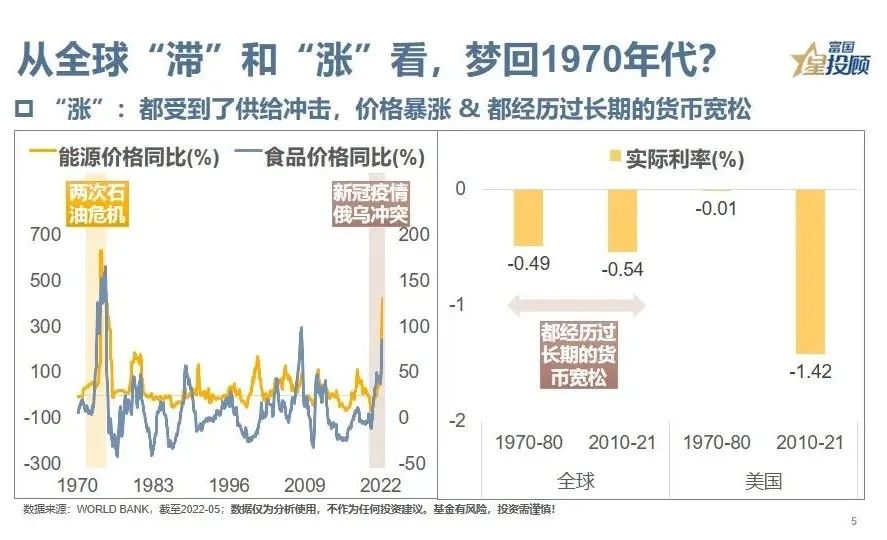

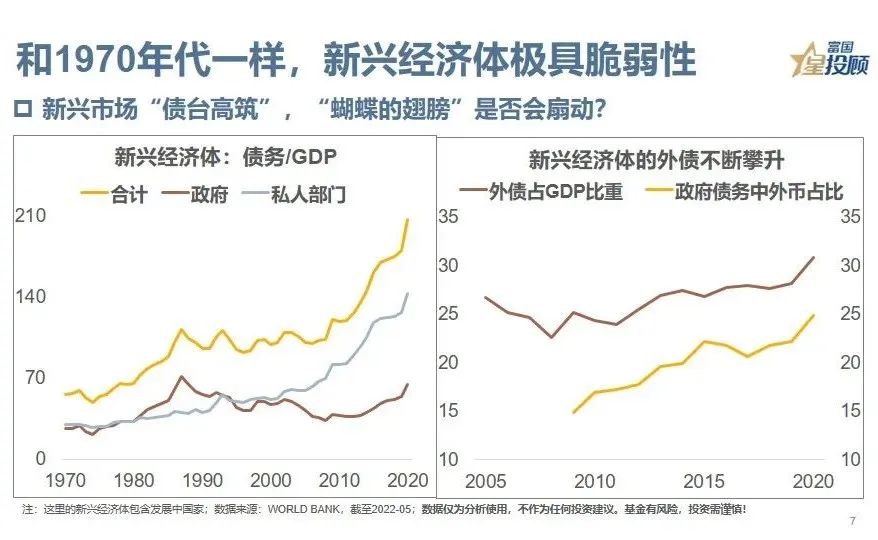

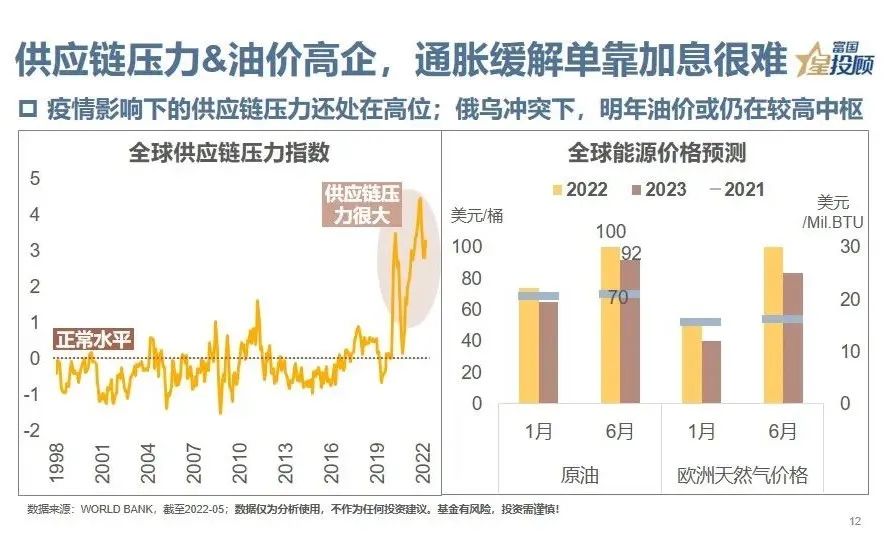

从全球“涨”的角度看,梦回1970年代?1970年代经历的两次石油危机,2020年以来的新冠疫情叠加俄乌冲突,都对供给端形成了巨大的冲击,造成了能源和食品价格的暴涨。此外相似的是,在此之前,都有经历长期的货币宽松,以及负利率时代。

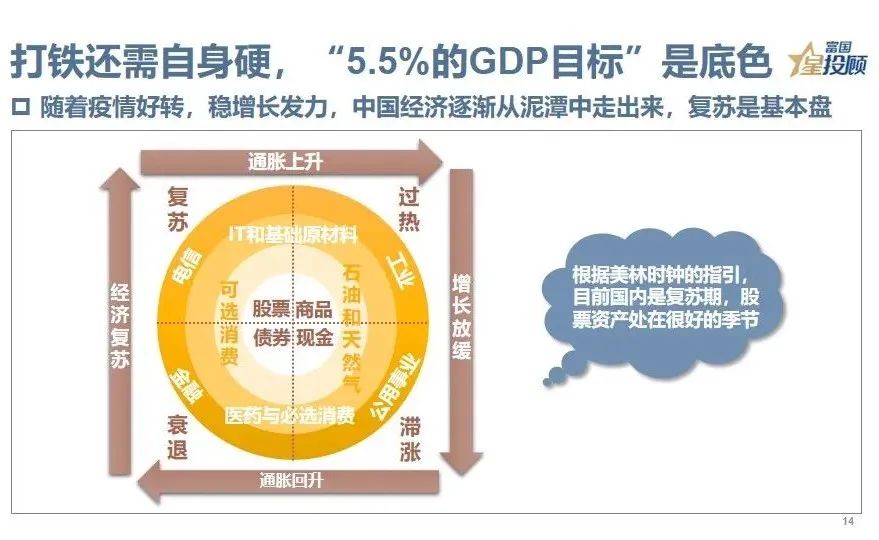

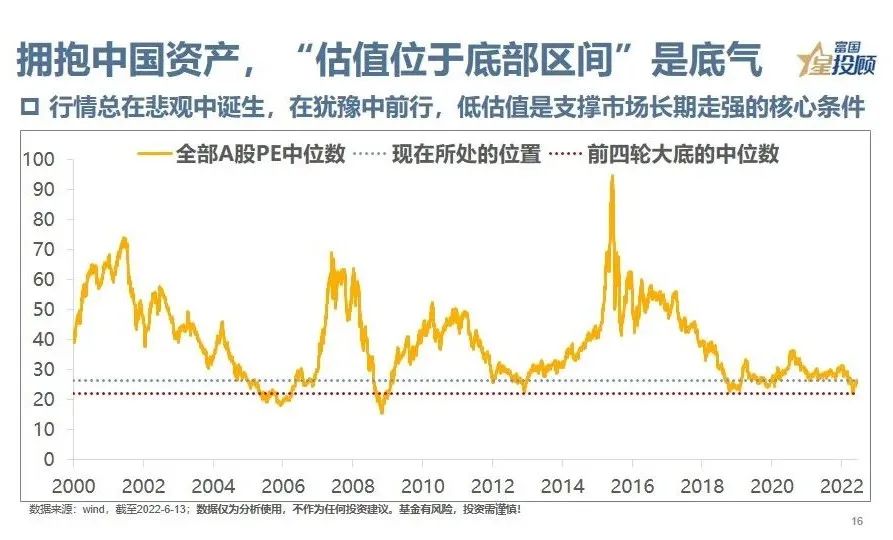

无需扬鞭自奋蹄,“国内流动性宽松”是底蕴。中美货币周期错位,相对美联储流动性收紧,国内仍处在极度宽松的状态。所谓水涨船高,对于国内资产,这是极好的礼物。这也是为什么,A股能抗住美联储加息缩表的压力测试,国内债券能够在全球债市中一种独秀。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益,过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。