今日A股三大指数早盘涨跌不一,午后迎来跳水走低,尾盘回升。截至收盘,三大股指小幅回调,上证指数收跌0.26%;深成指跌0.51%;创业板指跌0.63%。北向资金今日小幅净卖出10.62亿元,赚钱效应一般。昨日资源股向下,地产链向上,级掌柜和同事聊天的时候,大有“一鲸落,万物生”之感。

最近A股走势喜人,上周全球指数走势分化延续,境外及港股指数全面下跌,A 股整体保持上涨,走出独立行情。上周大金融板块尤其是券商异动之后有所调整,煤炭和石油化工板块从高位出现了明显下跌,随着消费、医药等板块拉升,上证指数向上突破了3300点。本周以来,上证指数围绕3300点反复博弈,今日更是失而复得。虽然级掌柜对权益市场长期是看好的,随着指数修复到上海疫情爆发前的位置,级掌柜认为短期指数级的上涨概率并不大,短期可能会偏震荡一点。

先说下本轮反弹

01

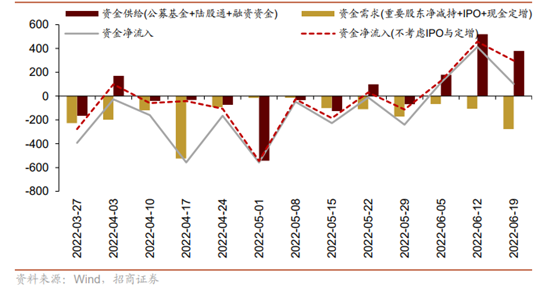

从资金面上看, DR007处于历史低位,流动性继续处于合理充裕的水平。据招商证券,A 股市场流动性改善,内外资净流入,两市合计成交额突破1万亿元,逐渐恢复常态化。货币宽松大概率带来资产(大宗商品、房价、金融资产等)价格上行,当前可能是年内流动性最充裕的窗口之一。

图:A 股周度资金供需

02

从经济数据看,5月主要经济数据公布,规模以上工业同比增长0.7%,上月为下降2.9%;社会消费品零售总额同比下降6.7%,降幅比上月收窄4.4个百分点;1-5月份,固定资产投资同比增长6.2%;5月社融总量超市场预期,新增社融增速改善重回上行。从整体看,疫情拖累经济最悲观的阶段已过去。

03

从宏观政策看,稳增长、稳就业、稳地产、稳外贸等措施接踵而至。随着复产复工的不断推进,二季度出现经济拐点、国民经济和企业盈利逐步复苏这一逻辑逐渐得到市场认同,投资者预期在逐渐改善。

04

美联储 6 月议息会议决定加息75bp,将联邦基金目标利率区间提高至 1.5%-1.75%。此外,6 月的点阵图显示,联储所有官员均认为 2022 年政策利率应超过 3%,2022年利率预测中值由 3 月份的 1.9%大幅上调至3.4%,据此推算 2022 年全年还将加息 165bp。往后看,全球经济正逐渐走向下行周期,而中国经济在此前已经下行了一段时间,企业盈利可能已经触底,随着社融持续改善,中国经济有望进入上行周期。在国内外经济周期错位情况下,人民币资产将得到全球资本的青睐,外资有望回流 A 股。

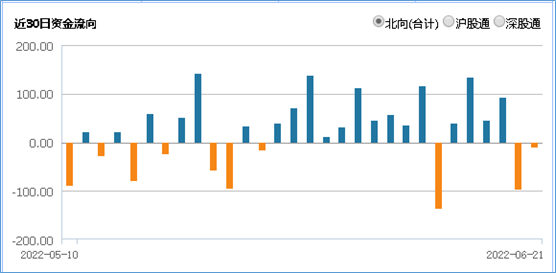

从北向数据来看,虽然本周连续两日净流出,但是近期流入为主。

图:北向资金强势流入

数据来源:wind

再说下级掌柜为什么谨慎看多?

级掌柜在此前的文章中反复提到,本轮反弹是反弹而非反转,这是为什么呢?当前属于中报发布前的业绩空窗期,上海复工复产之后,市场将本轮疫后复苏类比于武汉疫情后,预期都打的比较满。从本轮反弹来看,前期超跌、业绩确定性强的板块反弹较快。因此,随着本轮反弹到疫情前的位置,级掌柜有个担忧,如果中报业绩不及预期,市场或有回调的压力。但如果中报业绩大超预期,上涨或远不止于此,反弹有望转为反转。因此这也是级掌柜一直谨慎看多的原因。

随着中报业绩期临近,级掌柜建议可以关注受疫情影响较小、业绩确定性较高、景气向上的板块,如军工板块。

01

军工板块中报预计延续高景气,中报或为板块业绩上修及估值切换的推动点。从一季报看,军工板块持续延续了规模放量下净利率提升 的 趋 势(20年21年22年一季度 分别为5.57%8.92%9.65%),从产能分析来看,2022 年是军工新增产能集中爬坡相对高位,预计随着规模放量的延续,中报或将保持此净利率提升趋势。

02

高景气度配合相对低估值,当前处历史低位具高性价比。年初以来申万国防指数累计下跌24%,当前整体PE-TTM为55倍,处于近10年的15%分位,中长期配置价值凸显。

图:军工估值处于历史低位

数据来源:wind

关注军工和建材板块的客官不妨通过军工龙头ETF(512710)和建材ETF(516750)进行布局。短期板块波动仍有可能加大,投资者不要追高,最好逢低布局。

本期活动话题

今日A股主要指数回调,

各位客官认为A股能否延续前期的强势表现?

如果A股开始震荡,

各位客官认为哪些板块会有结构性机会?