7月“复苏兑现”行情遇到波折,主要是经济复苏趋缓,市场盈利端支撑趋弱,这与7月PMI低于荣枯线相一致。向前看,8月经济能否延续复苏态势是A股中枢能否上移的关键。

展望8月,宏观上,关注地产、疫情改善后,8月经济能否“重拾”复苏趋势。若经济继续复苏,行情或由7月流动性推动的小盘成长行情扩散至整体市场;若复苏不及预期,市场或继续震荡,以待三、四季度后市场向2023年做估值切换,推动估值下修后性价比提升。微观上,随着业绩快报、中报等逐步披露,市场继续处于“聚焦业绩”阶段。

政治局会议召开,表述继续积极,但下半年政策再“加力”空间有限,以落实执行为主。

新能源方面,政治局会议中涉及新能源消纳问题,对新型电力系统构成形成长期利好,可关注消纳端储能、虚拟电网、特高压等和供给端风光发电的细分投资方向。

地产方面,会议提出“保交楼”,短期对于“保交楼”政策发力有助于修复居民端购房意愿,可关注8月地产销售数据的复苏情况。

平台经济方面,在当前市场对平台经济预期偏悲观的背景下,或要等“绿灯案例”落地后才对市场预期有系统性提振。

疫情而言,会议强调“坚持动态清零”,短期情绪上对消费板块构成冲击,但冲击偏短期。未来只要“常态化核酸”下疫情不大规模爆发,消费板块逐步复苏依靠三季度业绩证明复苏趋势,表现依旧值得期待。

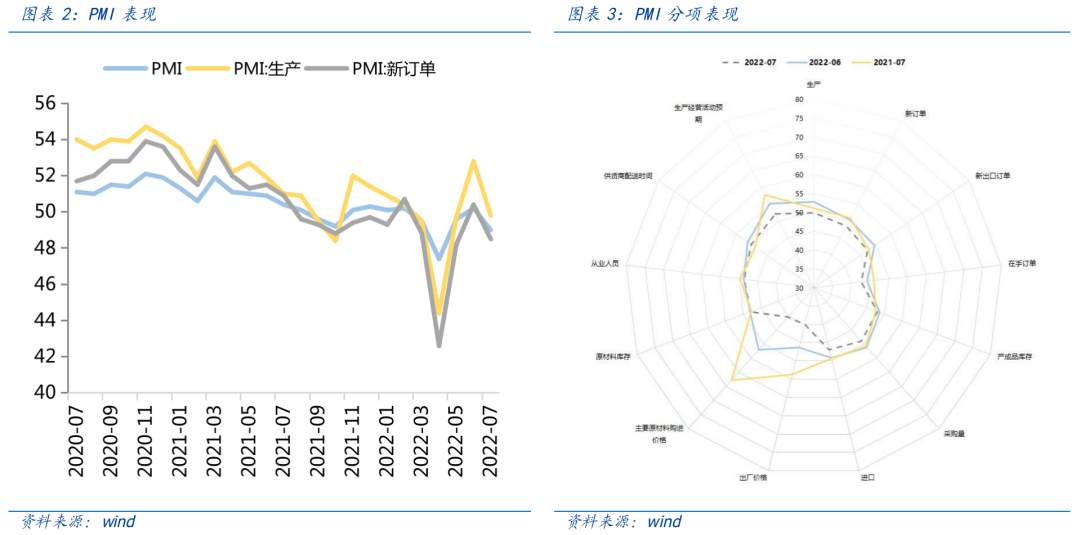

7月PMI低于市场预期和荣枯线,显示在地产交楼压力和疫情“抬头”双重冲击下,4月以来的经济疫后复苏告一段落,8月经济能否依靠内生动能重拾复苏趋势格外关键。

在“复苏兑现”行情强调盈利支撑的背景下,若经济延续复苏趋势市场依旧积极可为,行情或从7月受流动性推动,表现较强的小盘成长扩散至整体市场。若小概率经济复苏力度较弱,市场或继续震荡“以时间换空间”,等待三季度经济逐步复苏。

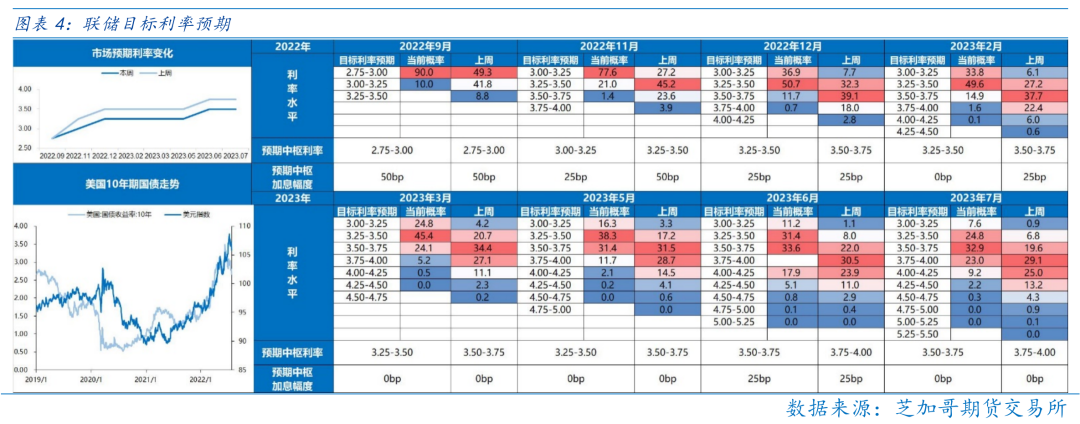

7月联储议息会议落地,海外市场从交易“加息”到交易“衰退”。当前市场预期联储年底加息至3.25%,已经较为充分的纳入了加息预期,交易“加息”或逐步过渡到尾声。而美国经济GDP连续两季度环比负增长,进入“技术性衰退”,市场或继续交易“经济衰退”,若衰退超预期则是海外市场的核心风险点。

在A股“独立行情”的背景下,A股主要关注国内经济复苏趋势,因此海外衰退引起的市场波动对A股传导较弱。

行业配置:

“复苏兑现”行情深度演绎后,仍要着眼长期,关注业绩成长性强、基本面景气度的成长板块机遇,其次关注疫后复苏板块涨幅小“位子低”和疫后改善力度有望提升。此外,虽然“衰退交易”使得大宗商品价格回落和周期股回落,但考虑到全球高通胀趋势并未完全扭转,受益于全球通胀的高通胀板块或值得逢低关注。

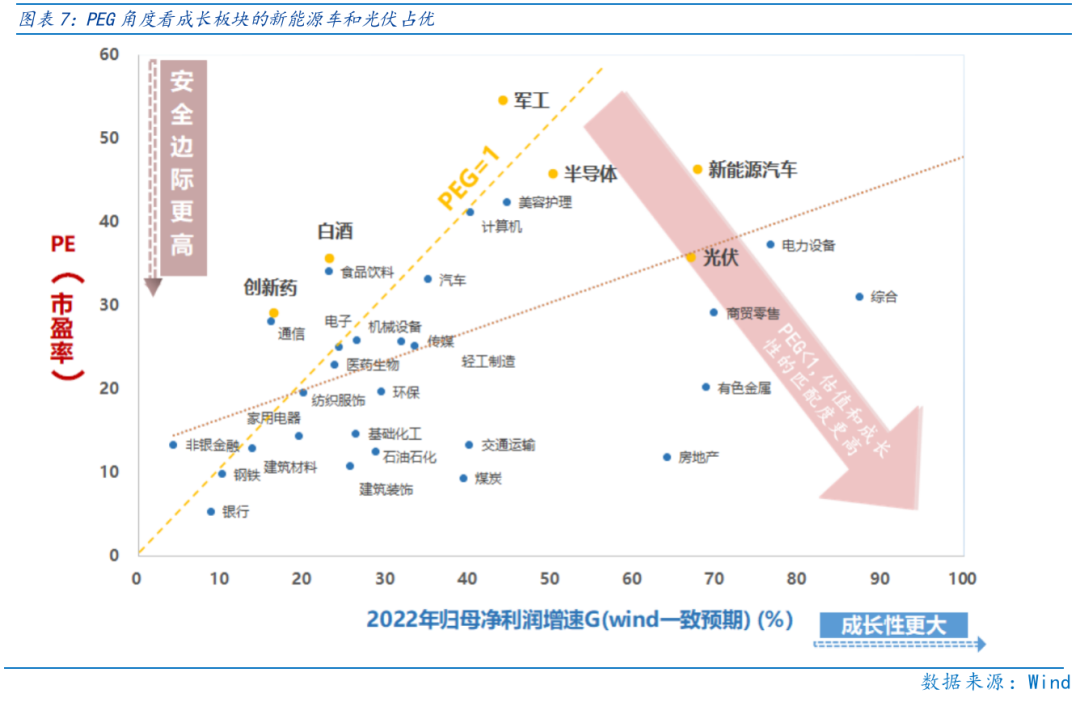

成长板块:着眼长期布局,当前成长板块的新能源车、光伏、风电、储能、军工、半导体等行业PEG角度仍有估值性价比。

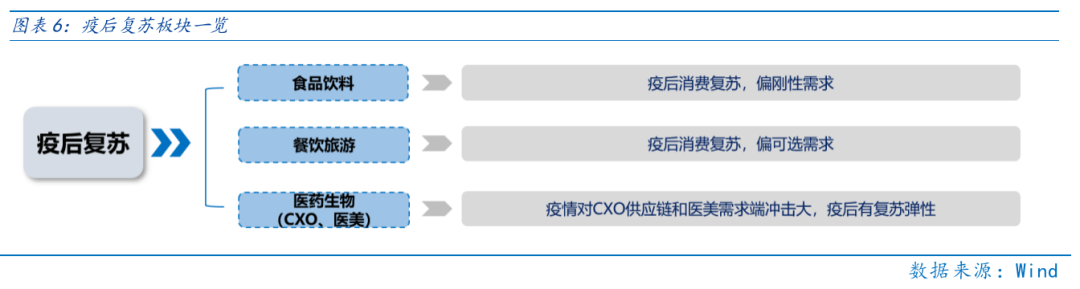

疫后复苏板块:受益疫情趋缓,且整体反弹力度较小有补涨动能,主要是食品饮料、医药生物(CXO、医美)、社会服务等行业。

高通胀板块:在通胀的“外困”暂时未趋势性缓解的背景下,逢低配置能源通胀受益的煤炭、石油石化行业以及食品通胀受益的农林牧渔行业。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

7月“复苏兑现”行情遇到波折,主要是经济复苏趋缓,市场盈利端支撑趋弱,这与7月PMI低于荣枯线相一致。向前看,8月经济能否延续复苏态势是A股中枢能否上移的关键。

展望8月,宏观上,关注地产、疫情改善后,8月经济能否“重拾”复苏趋势。若经济继续复苏,行情或由7月流动性推动的小盘成长行情扩散至整体市场;若复苏不及预期,市场或继续震荡,以待三、四季度后市场向2023年做估值切换,推动估值下修后性价比提升。微观上,随着业绩快报、中报等逐步披露,市场继续处于“聚焦业绩”阶段。

政治局会议召开,表述继续积极,但下半年政策再“加力”空间有限,以落实执行为主。经济目标而言,会议提出“力争实现最好结果”,明确未来政策稳增长基调不变,好于近期转弱的市场预期;货币政策而言,会议提出“保持流动性合理充裕”,指引当前流动性偏松的格局有望延续,但再加码“放水”空间或也不大,与总理前期国常会引导的市场预期相一致;需求面而言,提出“宏观政策要在扩大需求上积极作为”,下半年专项债提前发行、特别国债等政策皆可期待,但以上政策在前期均有所预期,因此本次会议更多是宣誓政策加速落地的决心。

新能源方面,会议提出“规划建设新能源供给消化体系”,是首次在政治局会议中涉及新能源消纳问题,对新型电力系统构成形成长期利好,可关注消纳端储能、虚拟电网、特高压等和供给端风光发电的细分投资方向。

地产方面,会议提出“保交楼、稳民生”和“支持刚性和改善性住房需求”,地产政策偏松的格局延续,但未有系统性变化。短期对于“保交楼”政策发力有助于修复居民端购房意愿,可关注8月地产销售数据的复苏情况。

平台经济方面,会议提出“集中推出一批绿灯投资案例”,是新增表述,在当前市场对平台经济预期偏悲观的背景下,或要等“绿灯案例”落地后才对市场预期有系统性提振。

疫情而言,会议强调“坚持动态清零,出现了疫情必须立即严格防控”,短期情绪上对消费板块构成冲击,但其实市场有所预期,冲击偏短期。未来只要“常态化核酸”下疫情不大规模爆发,消费板块逐步复苏依靠三季度业绩证明复苏趋势,表现依旧值得期待。

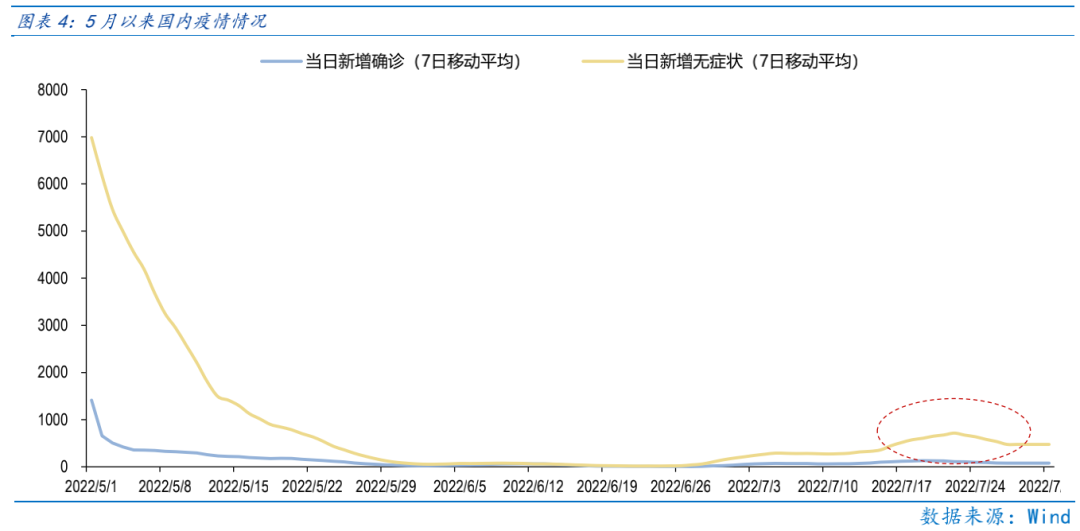

7月PMI低于市场预期和荣枯线,显示在地产交楼压力和疫情“抬头”双重冲击下,4月以来的经济疫后复苏告一段落,8月经济能否依靠内生动能重拾复苏趋势格外关键。7月PMI、生产PMI和新订单PMI均低于荣枯线,其中PMI为49,低于市场预期50.4,PMI显示国内经济正在放缓。向前看,一方面政治局会议提及“保交楼”,预计推动地方政府压实责任化解地产风险,同时有助修复居民购房意愿,推动8月地产销售回暖;另一方面,本轮国内疫情于7月下旬见顶回落,随着疫情逐步受控,经济复苏的力度或也加大。

冲击7月经济的地产、疫情都有望在8月迎来转机,因此关注8月经济大概率继续复苏,在“复苏兑现”行情强调盈利支撑的背景下,若经济延续复苏趋势市场依旧积极可为,行情或从7月受流动性推动,表现较强的小盘成长扩散至整体市场。若小概率经济复苏力度较弱,市场或继续震荡“以时间换空间”,等待三季度经济逐步复苏。

7月联储议息会议落地,海外市场从交易“加息”到交易“衰退”。7月联储议息会议如期加息75bp,利空落地后,不确定性减小,美股应声大涨。当前市场预期联储年底加息至3.25%,已经较为充分的纳入了加息预期,交易“加息”或逐步过渡到尾声。而美国经济在联储“激进”加息冲击下,GDP连续两季度环比负增长,进入“技术性衰退”,市场或继续交易“经济衰退”,若衰退超预期则是海外市场的核心风险点。

在A股“独立行情”的背景下,A股主要关注国内经济复苏趋势,因此海外衰退引起的市场波动对A股传导较弱。

Part 2

行业配置思路

行业配置上,“复苏兑现”行情深度演绎后,仍要着眼长期,关注业绩成长性强、基本面景气度的成长板块机遇,其次关注疫后复苏板块涨幅小“位子低”和疫后改善力度有望提升。此外,虽然“衰退交易”使得大宗商品价格回落和周期股回落,但考虑到全球高通胀趋势并未完全扭转,受益于全球通胀的高通胀板块或值得逢低关注。

成长板块:着眼长期布局,当前成长板块的新能源车、光伏、风电、储能、军工、半导体等行业PEG角度仍有估值性价比。

疫后复苏板块:受益疫情趋缓,且整体反弹力度较小有补涨动能,主要是食品饮料、医药生物(CXO、医美)、社会服务等行业。

高通胀板块:在通胀的“外困”暂时未趋势性缓解的背景下,逢低配置能源通胀受益的煤炭、石油石化行业以及食品通胀受益的农林牧渔行业。

Part 3

本周市场回顾

本周周期、成长等板块上涨明显;本周政治局会议如期召开,肯定上半年经济成绩,力争全年最好经济成果,明确未来政策稳增长基调不变,好于近期转弱的市场预期,疫后复苏板块有望进一步回暖。会议同时提出“规划建设新能源供给消化体系”,叠加上海出台双政策,大力发展智能网联汽车和氢能产业,推动新能源、汽车板块表现优异。

(一)市场行情回顾

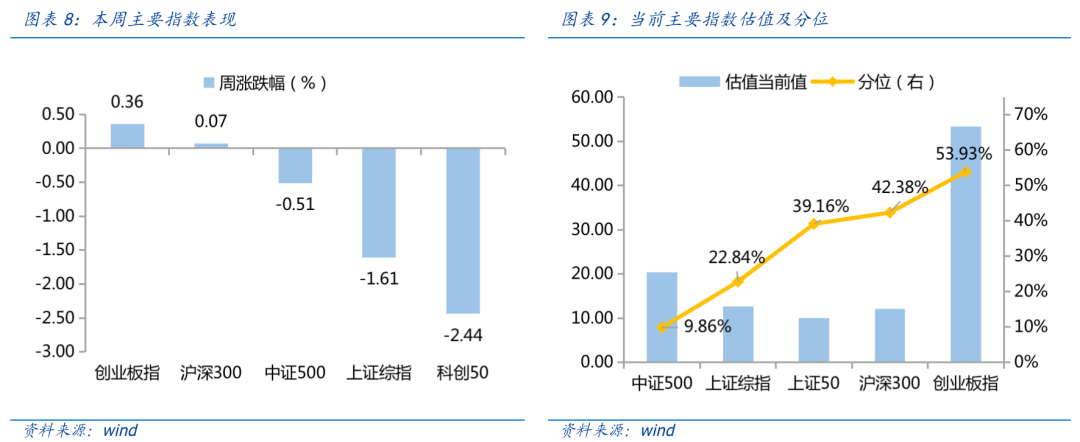

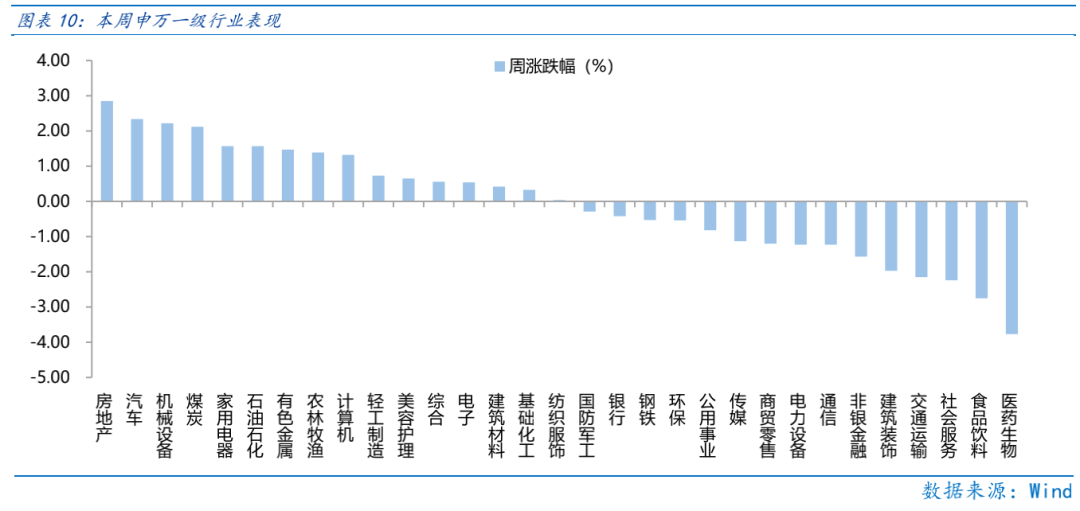

近一周,上证指数下跌0.51%,创业板指下跌2.44%,沪深300下跌1.61%,中证500上涨0.07%,科创50上涨0.36%。风格上,周期、成长表现相对较好,稳定、消费表现较差。从申万一级行业看,表现相对靠前的是煤炭(4.81%)、房地产(4.62%)、石油石化(2.85%)、机械设备(2.61%)、美容护理(2.46%);表现相对靠后的是医药生物(-1.57%)、公用事业(-1.11%)、电力设备(-1.09%)、通信(-0.92%)、钢铁(-0.74%)。

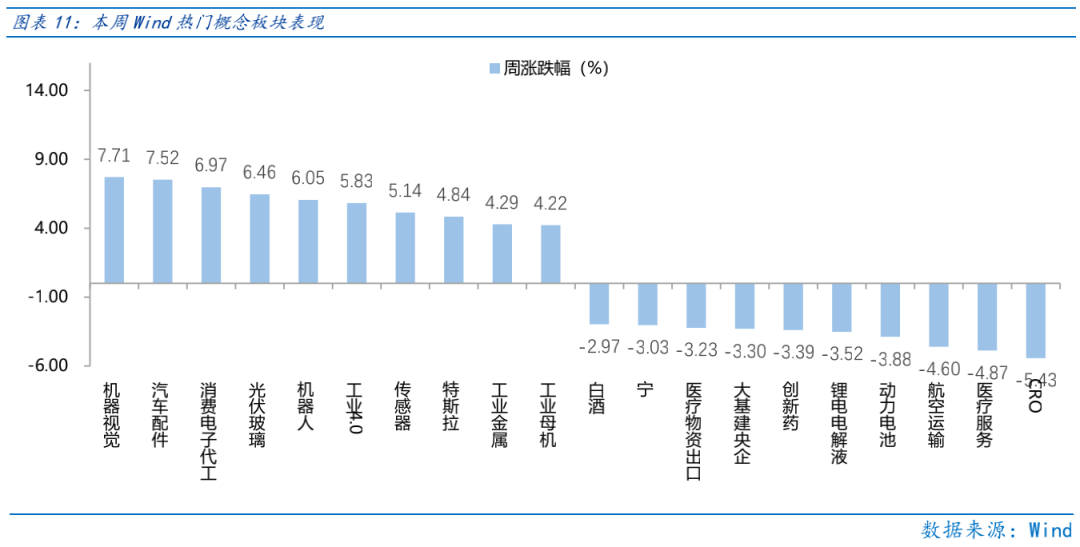

本周上海出台双政策利好网联车及氢能产业,带动汽车、新能源车行业表现强势。从Wind热门概念板块来看,表现相对靠前的是机器视觉(7.71%)、汽车配件(7.52%)、消费电子代工(6.97%)、光伏玻璃(6.46%)、机器人(6.05%);表现相对靠后的是CRO(-5.43%)、医疗服务(-4.87%)、航空运输(-4.6%)、动力电池(-3.88%)、锂电电解液(-3.52%)。

(二)资金供需情况

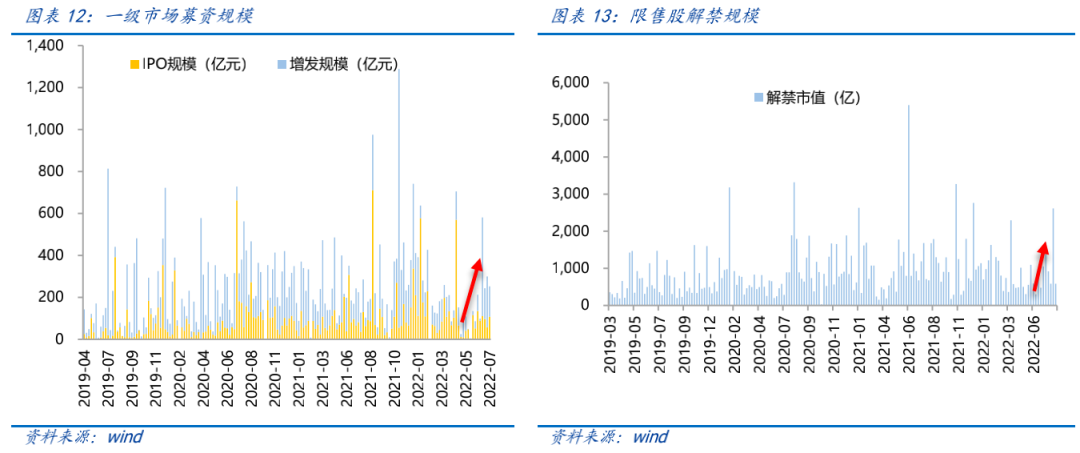

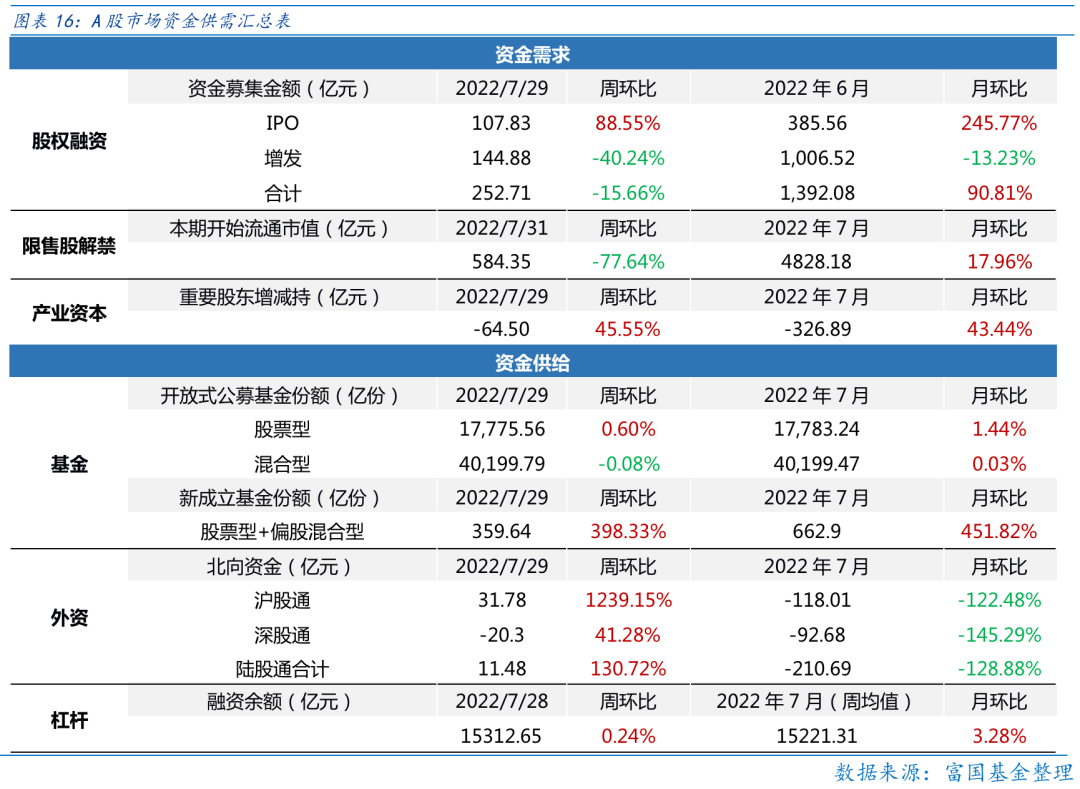

资金需求方面,本周一级市场规模有所减少,限售股解禁压力上行,重要股东减持。本周一级市场资金募集金额合计252.71亿元,较上周减少15.66% ;结构上,IPO募集107.83亿元,周环比增加88.55% ;增发募集144.88亿,周环比减少40.24% 。本周限售股解禁规模合计584.35亿元,周环比减少77.64% ,根据目前披露的数据,预计下周解禁规模约731.24亿元,解禁压力有所下行。本周重要股东减持64.5亿元,上周减持90.58亿元。

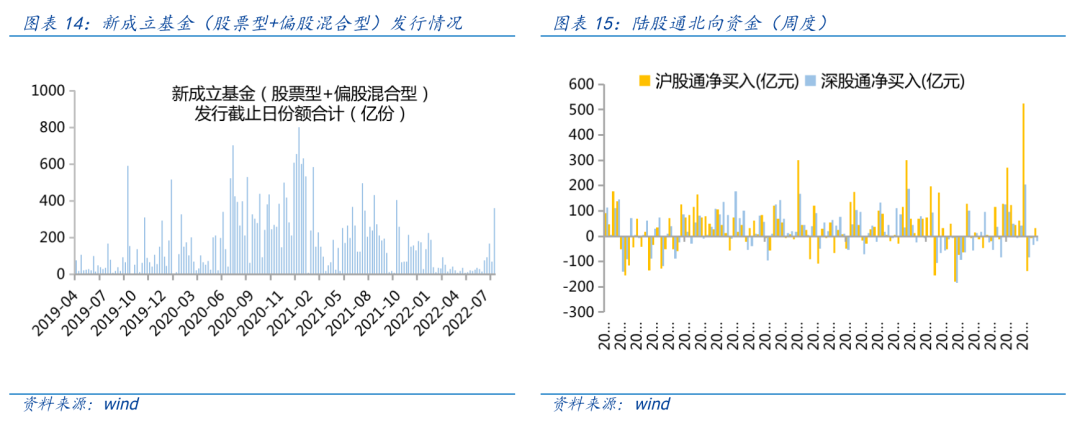

资金供给方面,本周基金发行增加,北向资金净流入。本周北向资金净流入11.48亿元,较上周增加130.72% ,其中沪股通净流入31.78亿元,深股通净流出20.3亿元。本周新成立股票型及偏股混合型基金份额合计11.48亿份,环比增加130.72% ,显示基金发行火热。本周开放式公募基金份额较稳定,其中股票型份额几乎保持不变为17775.56亿份,混合型份额几乎保持不变为40199.79 亿份。

Part 4

下周宏观事件关注?

-#日富一日 重拾复苏-

复苏兑现行情遇到波折,而未来A股中枢能否上移则需着重关注能否重拾复苏,大家对复苏信心如何?欢迎各位客官留言分享对于市场的观点~

留言被精选且点赞数前10名的客官,富二将奖励10元话费给到客官~!

(提示:请客官直接在本篇文章评论区留言回复哦,不要留手机号码,获奖后小编会在后台通知大家的,届时提供手机号码即可~)

本活动截至2022年8月2日17:00结束,最终解释权归富国基金管理有限公司所有。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。