富国基金曹文俊,17年证券从业经历,8年基金投资经验。

公募基金发展至今24年,曹文俊经历了其中的1/3,履职2家基金公司,先后均获得了权威奖项,其中,在 2022年,他在富国管理时间最长的富国转型机遇,获得《证券时报》三年持续回报积极混合型明星基金奖。

注:评奖结果系评奖机构基于基金产品过往综合表现判定,不构成对基金产品的未来投资建议或业绩保证。

曹文俊在2017年6月加入富国基金,至今5年时间,历经牛熊后,曹文俊再次通过他均衡稳健的策略、长期不俗的业绩,获得了机构投资者的青睐和专业评奖机构的认可。积小胜为大胜,既是他对持有人的许诺,也可以说是他个人投资历程的最佳诠释。

基金定期报告显示,截至2022年6月30日,曹文俊目前在管7只公募基金,合计管理规模为144.62亿元。

他管理时间超过三年的富国转型机遇、富国优质发展,均获得专业评级机构海通证券、银河证券的五星评级。

曹文俊为何获得专业机构的认可?

长期业绩过硬

曹文俊自2019年1月25日起管理富国优质发展混合。

近2年、近3年收益率同类排名前20%。近3年收益率为130.58%,同期业绩比较基准收益率为8.24%。

数据来源:基金业绩及排名相关数据来自于海通证券基金评价中心,同类基金指的是主动混合开放型-偏股混合型,截至2022-07-31;业绩比较基准数据来自wind,截至2022-07-31。

曹文俊作为富国稳健均衡型基金

的代表人物,

有何过人之处?

据了解,相比于绝大部分主动权益基金经理自下而上的选股方法,曹文俊的投资方法则是“自下而上”与“自上而下”相结合,通过全面融通的投资方法论,自上而下宏观研判与自下而上精选个股相结合,采用全天候、均衡型投资策略,严控风险回撤。

之所从来,方明所往。每位基金经理的投资方法论与他在从事基金投资之前的从业背景密切相关。曹文俊自上而下的宏观研判能力,主要得益于他具备多年的卖方研究经验。

相关资料显示,曹文俊自2005年6月起进入证券投资行业,从卖方分析师起步,5年的卖方研究职业生涯里,主要覆盖钢铁、交运等周期行业,建立了对宏观经济和产业格局的深刻理解。

2010年6月,他进入基金行业,历任行业研究员、基金经理助理、基金经理,逐渐构建成长股投资框架和对上市公司核心竞争力的理解。

故此,曹文俊在富国有着“均衡派”高手之称。

在投资中曹文俊注重“积小胜为大胜”,力求风险可控下的收益最大化,更愿意“一步一个脚印”累计基金的超额收益。以富国优质发展混合为例,曹文俊管理该基金的时间超过3年,据基金定期报告数据显示,截至2022年6月30日,该基金近3年收益率为145.98%,同期业绩比较基准收益率13.17%,超额收益显著。(数据来自2022年基金中报,截至2022年6月30日,业绩数据特指A类份额)

优秀的业绩背后

曹文俊的投资秘诀在哪?

◆ 首先,行业配置比较均衡,个股集中度不高,将“均衡”进行到底。

曹文俊的均衡性主要体现在行业偏离度和个股集中度这两个方面,在行业偏离度上,通常情况下,即使在行业比较乐观时,也力争将配置偏离度控制在10-15个百分点左右。

◆ 另外,他的持仓也很均衡,不追求单纯的价值或者成长风格,而是更强调全面融通的策略框架,在整体均衡的基础上,结合市场阶段和景气周期,确定当前配置主题,再通过自下而上选股。

对于行业布局,曹文俊不赌单一赛道。

他将A股按照风险、久期分为周期、主题、价值、成长四类风格,不同宏观背景下,自上而下策略思维决定每一类股票的配置权重,按照风险收益比特征,主要集中在周期与成长两类领域。

以富国优质发展为例,富国优质发展持仓在单一行业、十大权重股的集中度均较低。

✦

✦

曹文俊的持仓和行业配置均较为分散,这也是控制风险的重要手段。

1、持股集中度较低,Wind数据显示,富国优质发展自2020年以来,持股集中度30%——39%,2022年富国优质发展前十大重仓股的持股集中度仅33.58%。

注:持股集中度数据来自Wind,持股集中度计算口径为基金定期报告披露的前十大重仓股票占基金净值比例加总。截至2022年6月30日,据Wind数据显示,混合型基金(含偏股混合型、平衡混合型、灵活配置型)基金持股集中度中位数为44.62%。

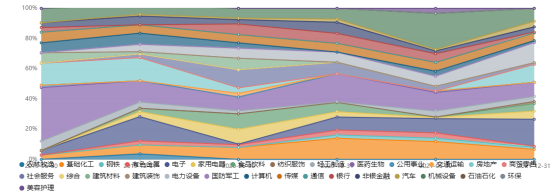

2、行业配置均衡。富国优质发展自成立以来 行业分布较分散。

来源:综合自基金定期报告和Wind,截至2022年6月30日,仅代表特定时点,不预示相关基金现在及未来具体操作配置。

投资者肯定也很好奇,一个优秀的“均衡型”基金经理,是如何分配他的投研时间的?据了解,曹文俊在日常工作中,20%-25%的时间是花在自上而下分析宏观策略以及进行行业筛选上,剩余时间是用在选股层面,个人的主要精力还是放在看研究报告、进行上市公司调研、参与电话会议、专家访谈上。

从周期行业研究员再到基金经理,曹文俊涉猎非常广。他会根据自上而下宏观判断,未来哪个领域存在机会,投资组合就会相对侧重一点,但并不会在成长板块有机会时,就完全放弃对周期板块的跟踪研究及配置。

对于市场接下来如何演绎

这位均衡派高手也有着自己独到的看法

今年以来,中小盘风格表现不俗,接下来中小盘风格是否会延续?曹文俊认为,今年二季度之后,中小盘占优比较明显,这个风格大概率还会延续。曹文俊表示:

“这个风格和14、15年的风格形成机理有一定差别。2014年是在金融创新的背景下,总体是一个主动的信用创造过程,流动性相对比较过剩。这一波整体在信用创造、货币政策上相对比较稳健中性。”

● 对于先进制造业,曹文俊认为,中国制造业很有竞争力,既包括产业链的配套优势,也包括工程师红利等优势。今年海外整体的能源成本上升速度很快,而中国总体的能源价格控制比较稳定,例如煤炭等,政策上受到比较多的关注和管控,相对海外能源来讲这一优势在进一步拉开。

● 对于光伏、新能源、储能等行业如何看?曹文俊认为,从行业分布角度来看,传统行业和新兴行业差别较大,光伏、新能源、储能、电动车等新兴行业和全球经济关联度不高,反而存在着投资机会。以欧洲为例,从去年到今年,欧洲经济持续走弱,去年欧洲整体的乘用车销售量为负增长,今年下滑幅度更显著,从1600万辆下降到1000万辆。但是欧洲去年电动车的销售量翻了一倍,今年同比也还是正增长。这些新兴领域通过技术提升、渗透率提升、产业趋势升级带来的需求端刚性比较强。

此外,曹文俊比较看好中国产业转型升级的新机遇。在曹文俊看来,“只要沿着当前方向继续努力,一些最核心的技术都将得到突破。”

沿着正确的方向努力,将均衡进行到极致,积小胜为大胜。目前,曹文俊管理的富国优质发展(基金代码:A类006527),正在申购中。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。