8月以来市场连续回调,情绪“脆弱”,“风吹草动”都对市场形成较大冲击。本周由于地缘博弈升温,叠加市场的“脆弱性”,风险偏好进一步回落,主要指数跌幅较大。

向前看,在国庆长假前,资金或担忧长假的不确定性和9.22联储“激进”加息的海外扰动,买入意愿较低,市场或在底部区域震荡。市场做多窗口或在10月,一方面是重要会议或提振市场信心,另一方面是本轮回调市场情绪已至低位,本轮回调为10月的做多提供了充足空间。

当前市场的风险偏好、交投情绪都在底部区域,由于市场短期的不理性波动,市场仍有短期快跌的可能性,但“机会是跌出来”,在底部区域的下跌或都是为市场快速的“V”型反转创造空间。若宏观经济企稳、地缘博弈降温等边际变化都会对指数形成明显推动,中期看机会大于风险。

经济好于预期,但扭转“预期转弱”仍需要时间。工业方面,8月工业增加值同比增4.2%,表现明显好于预期。消费方面,8月社零同比增5.4%,读数创2月以来新高,显示消费“重拾”复苏。投资方面,8月制造业累计投资同比增10%,较7月回升0.1个百分点,基建累计同比同比增8.4%,增速创4月以来新高,同样呈现复苏态势。8月经济工业、消费、投资均呈现复苏态势,但反映经济主体预期的新增中长期贷款同比增速仍低,显示当前月度的经济改善难以扭转“预期转弱”,仍需要等待经济持续企稳来扭转预期。

地产仍是下行周期,压制当前经济复苏预期,但地产监管政策已在持续放松,可观察未来地产行业拐点的出现,届时对经济复苏提振的作用极大。

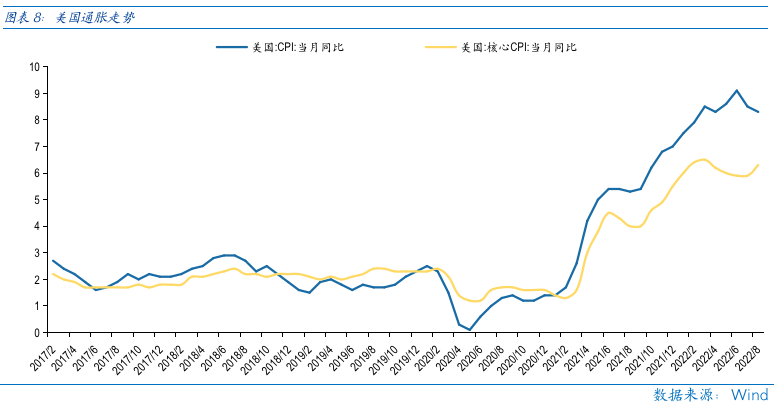

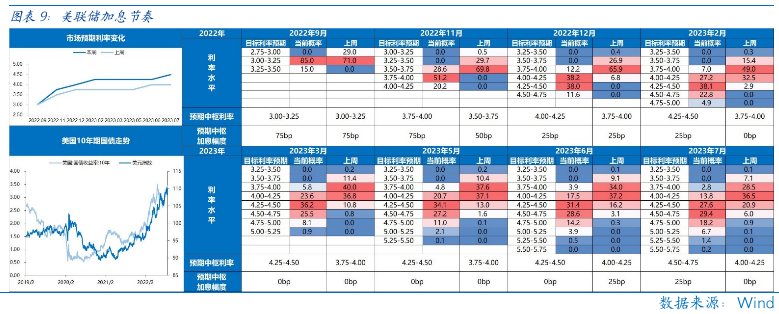

美国8月通胀超预期,会推高9月联储加息预期,但对中期的联储利率顶部区域影响较小,映射到权益市场,短期的超预期通胀会扩大市场波动,但9.22联储加息落地后市场或逐步企稳。本轮紧缩预期抬升了9月加息75bp及以上的概率,但市场对联储利率的预期顶部已升至4.5%-4.75%,明显显示加息预期已至“顶部区域”。短期在9.22联储加息落地前后海外市场或仍有波动,但中期加息预期见顶后,市场或逐步企稳。

整体上市场已至“底部区域”,当前情绪较弱或使得市场仍有快速下跌的可能性,但当前的下跌已在为市场的快速反弹累积空间,中期市场的机会大于风险。

行业配置:

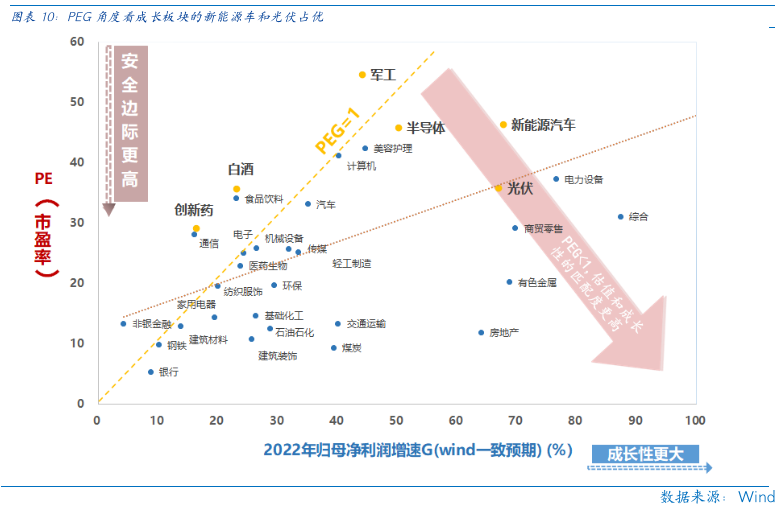

一方面要着眼长期,关注业绩成长性强、基本面景气度的成长板块机遇。其次在市场情绪较差时,配置高通胀、疫后复苏板块以降低波动。

成长板块:着眼长期布局,在地缘博弈升温时,特别关注自主可控相关的半导体、军工等成长 机会,在底部区域逐步布局储能、光伏(设备)、风电(海风)等长期成长性较佳的行业。

高通胀板块:受益于全球通胀、能源通胀相关的煤炭、石油石化行业可逢低配置,最大程度分 享潜在高通胀延续的机遇。

疫后复苏板块:整体反弹力度较小有补涨动能,且受益 CPI-PPI 剪刀差缩窄,利好利润向中 下游分配的主要是食品饮料、医药生物(医疗器械、医美)、社会服务等行业。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

8月以来市场连续回调,情绪“脆弱”,“风吹草动”都对市场形成较大冲击。本周由于地缘博弈升温,叠加市场的“脆弱性”,风险偏好进一步回落,主要指数跌幅较大。

向前看,在国庆长假前,资金或担忧长假的不确定性和9.22联储“激进”加息的海外扰动,买入意愿较低,市场或在底部区域震荡。市场做多窗口或在10月,一方面是重要会议或提振市场信心,另一方面是本轮回调市场情绪已至低位,本轮回调为10月的做多提供了充足空间。

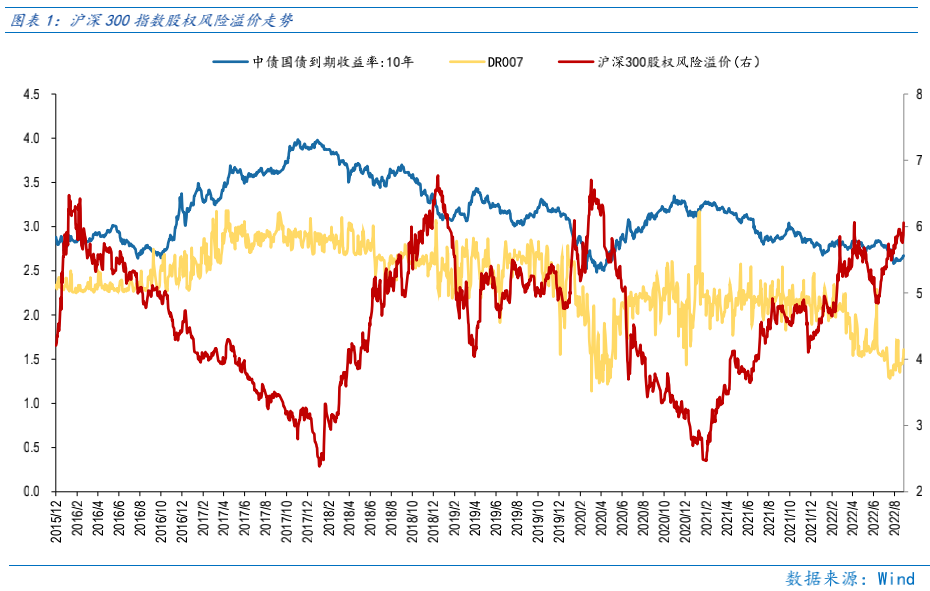

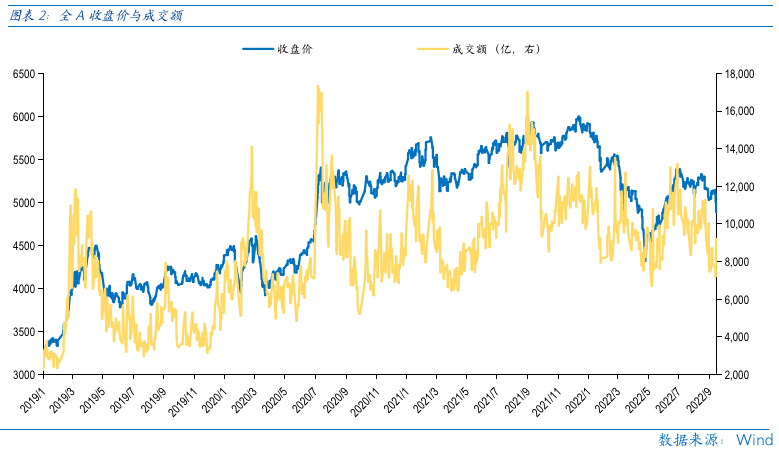

从沪深300股权风险溢价和交投情绪看,市场都已到底部区域,下跌有空间有限,但宏观经济企稳、地缘博弈降温等边际变化都会对指数形成明显推动,中期看机会大于风险。当前沪深300指数股权风险溢价回升至6年以来90%分位,基本持平4月底,指向市场风险偏好进入底部区域。交投而言,当前A股单日成交额回落至7000亿,是2020年公募基金规模提升后的成交额下沿,2020.3、2021.4、2022.4的三次A股回调,均在成交额回落至7000亿附近企稳,成交额回落显示市场交投情绪也进入底部区域。当前市场的风险偏好、交投情绪都在底部区域,由于市场短期的不理性波动,市场仍有短期快跌的可能性,但“机会是跌出来”,在底部区域的下跌或都是为市场快速的“V”型反转创造空间。

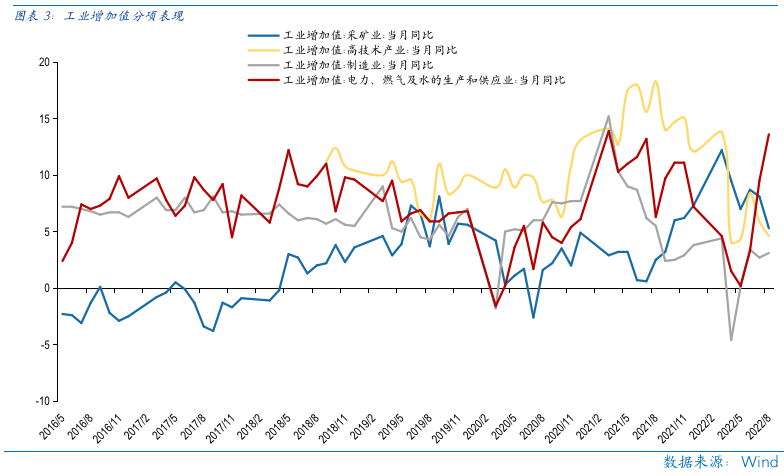

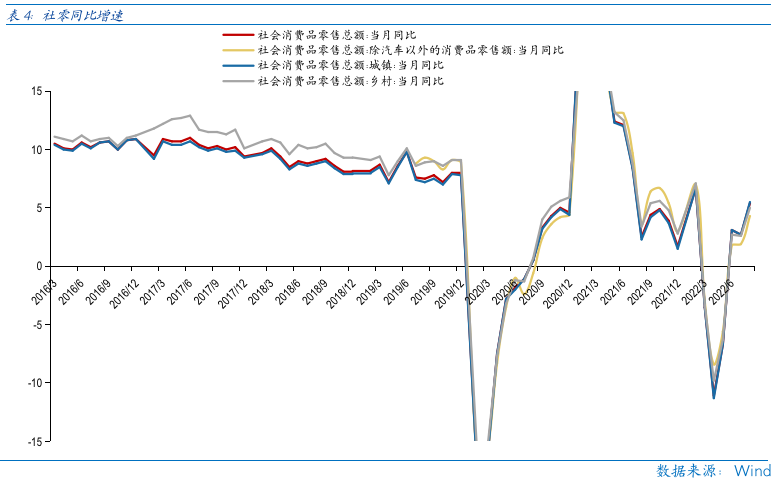

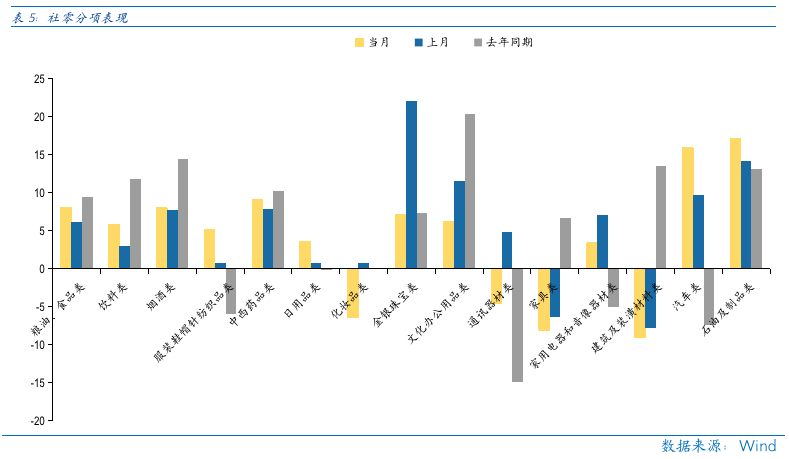

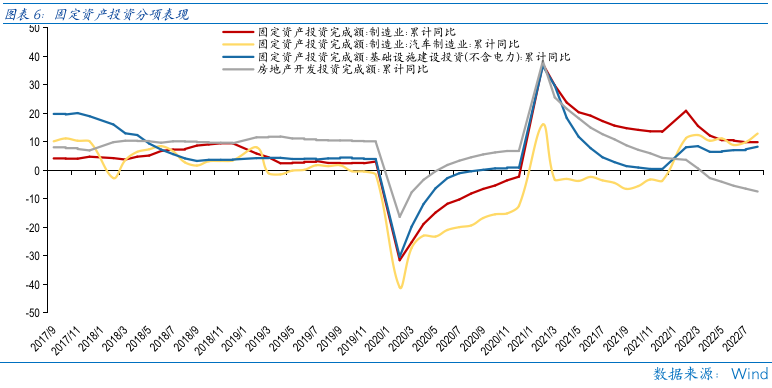

经济好于预期,但扭转“预期转弱”仍需要时间。工业方面,8月工业增加值同比增4.2%,较7月读数环比增0.4个百分点,工业在8月疫情、限电扰动下环比改善,表现明显好于预期;分项看,制造业、电力等能源供应行业增加值同比读数环比7月改善,而高技术产业、采矿业则有所回落。消费方面,8月社零同比增5.4%,读数创2月以来新高,显示消费“重拾”复苏;其中汽车、能源、粮油食品类消费复苏更佳。投资方面,8月制造业累计投资同比增10%,较7月回升0.1个百分点,基建累计同比同比增8.4%,增速创4月以来新高,同样呈现复苏态势。8月经济工业、消费、投资均呈现复苏态势,但反映经济主体预期的新增中长期贷款同比增速仍低,显示当前月度的经济改善难以扭转“预期转弱”,仍需要等待经济持续企稳来扭转预期。

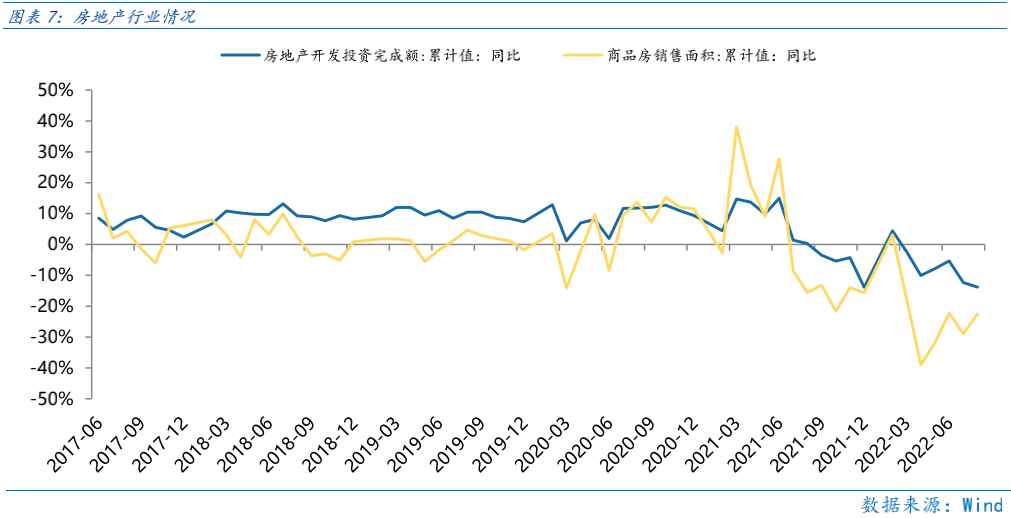

地产仍是下行周期,压制当前经济复苏预期,但地产监管政策已在持续放松,可观察未来地产行业拐点的出现,届时对经济复苏提振的作用极大。8月房地产开发投资同比减13.81%,延续下行趋势,但8月商品房销售面积降22.58%,降幅较7月缩窄6.3个百分点,显示降房贷利率、限购放松等政策确实有一定效果,地产投资端仍然承压,但销售端已经有企稳的表现,未来继续跟踪地产行业投资的拐点何时带来。

美国8月通胀超预期,会推高9月联储加息预期,但对中期的联储利率顶部区域影响较小,映射到权益市场,短期的超预期通胀会扩大市场波动,但9.22联储加息落地后市场或逐步企稳。美国8月CPI同比8.3%,特别是核心CPI同比6.3%,“重拾”升势,通胀担忧迅速推升紧缩预期,目前市场对9月联储加息75bp以上已无分歧,而紧缩预期抬升也压制海外市场,美股波动迅速扩大。需要注意的是,本轮紧缩预期抬升了9月加息75bp及以上的概率,但市场对联储利率的预期顶部已升至4.5%-4.75%,明显显示加息预期已至“顶部区域”。短期在9.22联储加息落地前后海外市场或仍有波动,但中期加息预期见顶后,市场或逐步企稳。

整体上市场已至“底部区域”,当前情绪较弱或使得市场仍有快速下跌的可能性,但当前的下跌已在为市场的快速反弹累积空间,中期市场的机会大于风险。

Part 2

行业配置思路

行业配置上,一方面要着眼长期,关注业绩成长性强、基本面景气度的成长板块机遇。其次在市场情绪较差时,配置高通胀、疫后复苏板块以降低波动。

成长板块:着眼长期布局,在地缘博弈升温时,特别关注自主可控相关的半导体、军工等成长机会,在底部区域逐步布局储能、光伏(设备)、风电(海风)等长期成长性较佳的行业。

高通胀板块:受益于全球通胀、能源通胀相关的煤炭、石油石化行业可逢低配置,最大程度分享潜在高通胀延续的机遇。

疫后复苏板块:整体反弹力度较小有补涨动能,且受益CPI-PPI剪刀差缩窄,利好利润向中下游分配的主要是食品饮料、医药生物(医疗器械、医美)、社会服务等行业。

Part 3

本周市场回顾

本周指数连续回调,市场情绪较差,任何不利因素的“风吹草动”都容易造成下跌。近期由于地缘博弈、海外波动等因素,指数偏弱,市场情绪极差,但整体市场已到底部区域,企稳不远。

(一)市场行情回顾

近一周,上证指数下跌4.16%,创业板指下跌7.1%,沪深300下跌3.94%,中证500下跌5.74%,科创50下跌3.41%。风格上,消费、金融表现相对较好,周期、稳定表现较差。从申万一级行业看,表现相对靠前的是银行(-0.85%)、食品饮料(-0.91%)、国防军工(-1.16%)、社会服务(-1.28%)、美容护理(-1.32%);表现相对靠后的是电力设备(-9.3%)、公用事业(-7.92%)、基础化工(-7.31%)、有色金属(-7.23%)、煤炭(-7.17%)。

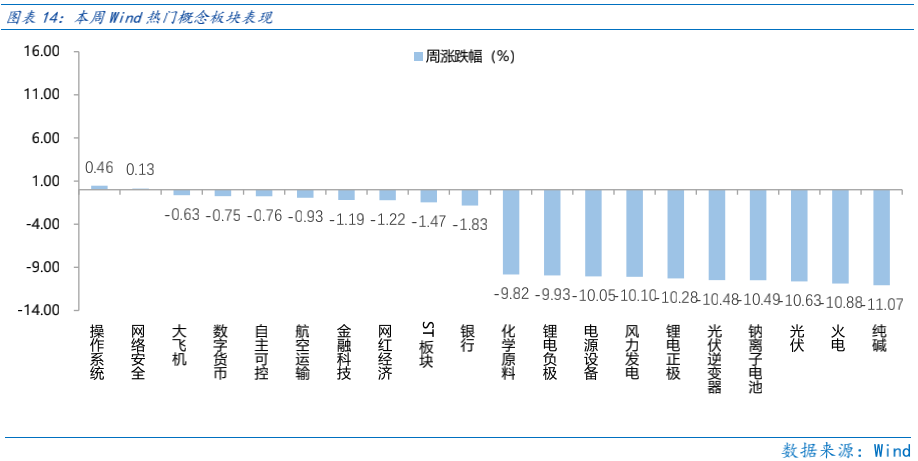

本周新能源板块大幅回调,细分的新能源车、光伏、储能等子领域均大跌,但已到底部区域。从Wind热门概念板块来看,表现相对靠前的是操作系统(0.46%)、网络安全(0.13%)、大飞机(-0.63%)、数字货币(-0.75%)、自主可控(-0.76%);表现相对靠后的是纯碱(-11.07%)、火电(-10.88%)、光伏(-10.63%)、钠离子电池(-10.49%)、光伏逆变器(-10.48%)。

(二)资金供需情况

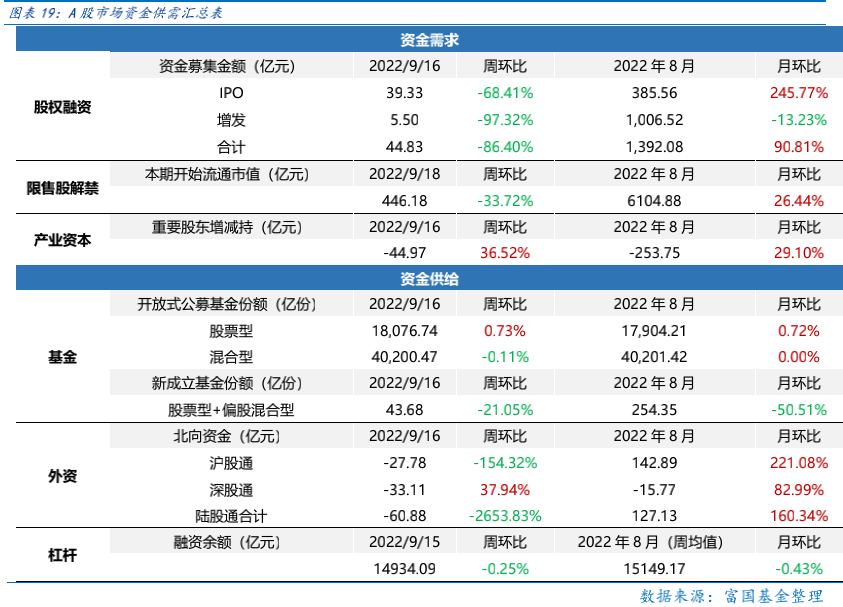

资金需求方面,本周一级市场规模有所减少,限售股解禁压力上行,重要股东减持。本周一级市场资金募集金额合计44.83亿元,较上周减少86.40% ;结构上,IPO募集39.33亿元,周环比减少68.41% ;增发募集5.50亿,周环比减少97.32% 。本周限售股解禁规模合计446.18亿元,周环比减少33.72% ,根据目前披露的数据,预计下周解禁规模约923.11亿元,解禁压力有所上行。本周重要股东减持44.97亿元,上周减持62.33亿元。

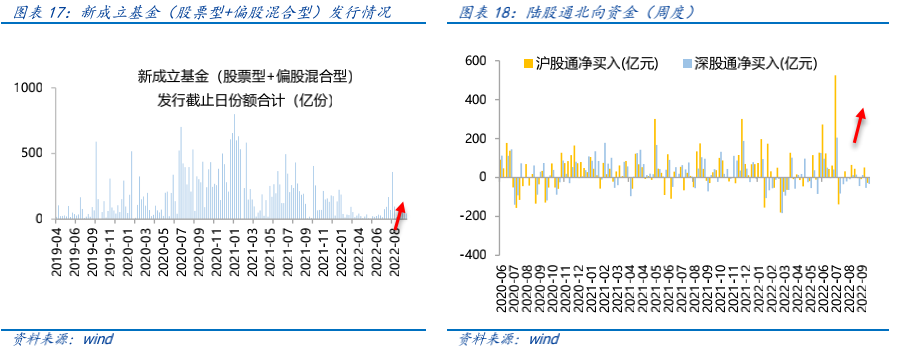

资金供给方面,本周基金发行减少,北向资金净流出。本周北向资金净流出60.88亿元,较上周减少2653.83% ,其中沪股通净流出27.78亿元,深股通净流入33.11亿元。本周新成立股票型及偏股混合型基金份额合计43.68亿份,环比减少21.05% ,显示基金发行遇冷。本周开放式公募基金份额较稳定,其中股票型份额几乎保持不变为18076.74亿份,混合型份额几乎保持不变为40200.47亿份。

Part 4

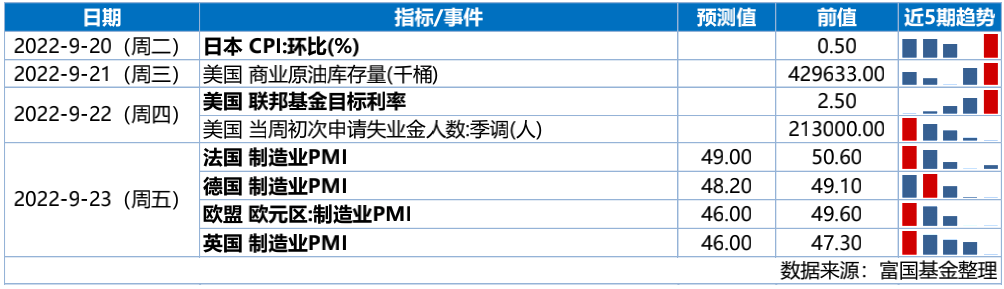

下周宏观事件关注?

-#日富一日 底部区域-

市场见底后哪些行业表现最强?欢迎各位客官留言分享对于市场的观点~

留言被精选且点赞数前10名的客官,富二将奖励10元话费给到客官~!

本活动截至2022年9月20日17:00结束,最终解释权归富国基金管理有限公司所有。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。