俄乌冲突升级以来,欧洲因追随美国对俄制裁不断加码,能源危机愈演愈烈:电价暴涨、通胀飙升,引发的激进加息,衰退风险增加……欧洲“尖峰时刻”正如期上演。而随着冬天即将来临,尤其可能是本世纪首次的“三峰”拉尼娜,寒冬之下欧洲是否找到过冬方法?能源缺口到底有多大?哪个国家或将最脆弱?

欧洲能源问题迫在眉睫

长期是结构性问题,对俄依存度高

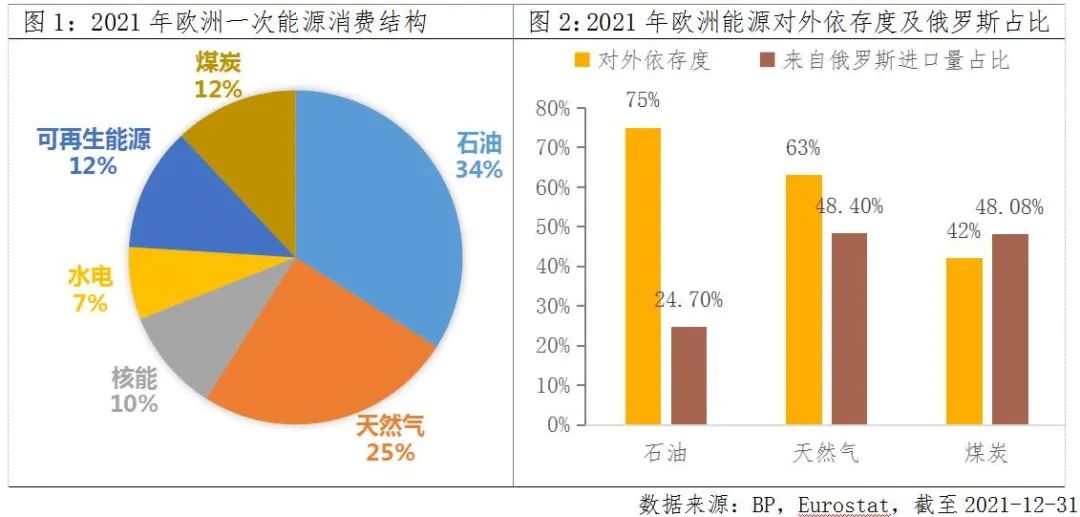

尽管欧洲长期推崇清洁能源,但从欧洲一次能源消费构成结构来看,化石能源依旧是绝对主力,石油、天然气、煤炭三者合计占比超过70%,而核电、水电以及其他可再生能源占比不到30%。同时,能源结构上对外依赖程度非常高,石油、天然气、煤炭进口依存度分别为75%、63%和42%。而俄罗斯化石能源资源丰富,一直以来是能源生产和出口大国,对欧洲又具有明显的距离优势,导致欧洲对俄罗斯的进口依赖度尤为高,根据Eurostat2021年统计数据,欧洲约25%石油和48%天然气、48%煤炭进口来自俄罗斯。

短期事件冲击下,不同国家的风险暴露分化较大,意大利德国影响最大

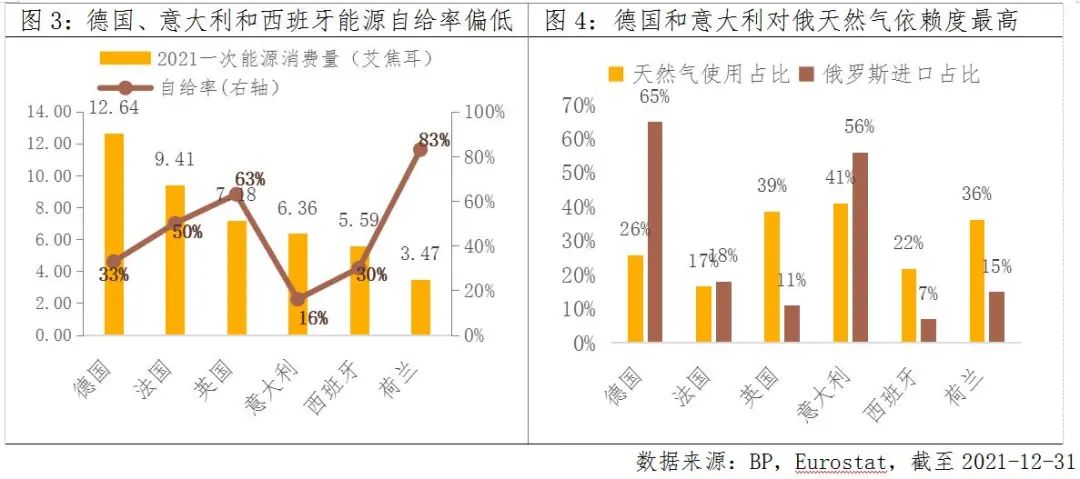

结合能源消费量和自给率来看,意大利、西班牙和德国作为能源消费大国,但自给率都低于35%,脆弱性相较突出,而自给率稍高的英国、法国也并非高枕无忧,能源供给短缺下“家家都有一本难念的经”。

● 其中,意大利或是本次能源危机的最薄弱环节之一,欧债危机后意大利等南欧国家高债务和财政赤字未根治,叠加能源危机的“双重泥潭”,目前经济和政局出现了动荡苗头;

● 其次,德国作为俄罗斯天然气管道运输的集散中心影响最直接,但其煤炭资源相对丰富,历史上煤炭能源消费占比达1/4以上,重启煤电已成为“燃眉之解”;

● 而英法来看,法国作为第二大核能生产国,境内56座反应堆已工作超50年,目前一半在停休,而英国受自身天然气储存能力小,导致电力价格波动大,伦敦电价两倍于欧洲平均水平。

寒冬之下,欧洲是否找到过冬方法?

根据目前欧盟对俄已执行的六轮制裁方案,8月11日起已对俄罗斯实施煤炭禁运,对俄海运原油禁令也将于12月5日正式生效;俄罗斯方面,8月31日起则因维护问题对“北溪-1”天然气管道暂停供应。寒冬将至,迫在眉睫的能源问题,让每一个欧洲国家都如“热锅上的蚂蚁”,目前已采用了增储、重启煤炭、增加液态天然气进口、石油替代等方式。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。