2月17日,证监会发布全面实行股票发行注册制相关制度规则并同步实行,同日证券交易所、全国股转公司、中国结算、中证金融、证券业协会配套制度规则同步发布实施。本次注册制改革从2月1日征求意见稿发布到如今正式落地仅17天,全面注册制落地如此之快意在何为?有哪些亮点值得关注?又将如何塑造未来A股生态?

意义:推动资本市场为实体经济转型升级注入新动能

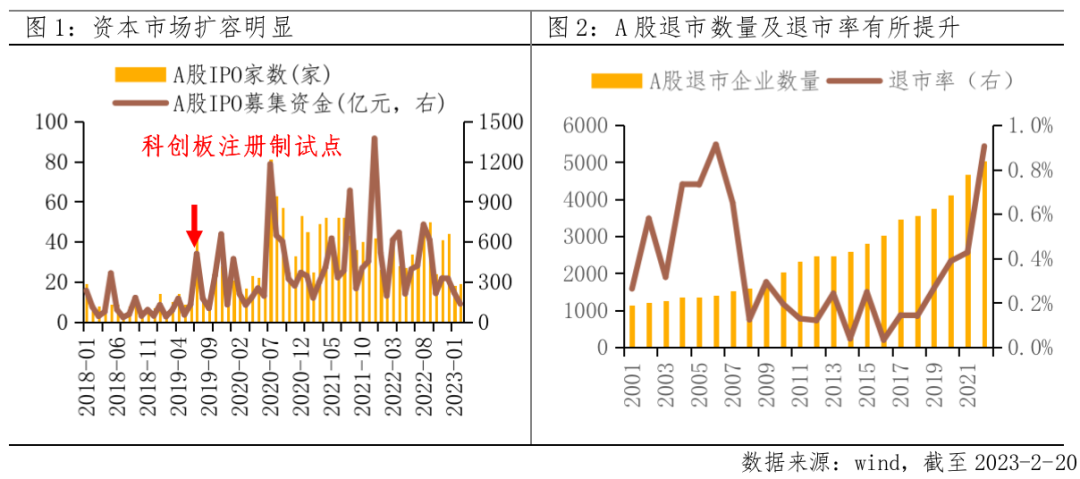

从历史经验看,2019年科创板注册制试点以来成效明显。一方面,资本市场扩容明显,行业之变契合经济转型需求。A股IPO规模从2018年的103家升至2022年的416家,自2018年底至2023年2月20日A股上市公司共增加1513家,其中代表经济转型方向的电子、机械设备、医疗保健和计算机等成长行业成分股增加最多,分别增加231/217/185/137支。另一方面,A股退市数量及退市率有所提升,资本市场优胜劣汰功能逐步凸显。2019-2022年A股退市企业数量占A股历史退市企业总数的比例超40%,2022年退市率接近1%,虽与成熟资本市场仍有差距,但已实现逐年提升,A股“只进不出”的现象有所改善。

全面注册制快速落地凸显改革决心,促进资本市场高质量发展。二十大报告中明确提出“健全资本市场功能,提高直接融资比重”,而全面注册制正是发展直接融资的关键举措,也是完善要素市场化配置体制机制的重大改革。全面注册制核心在于让市场机制发挥更多作用,在此背景下各类型企业融资渠道进一步顺畅,推动资本市场为实体经济转型升级注入新动能。

亮点:主板改革为重点,形成多层次资本市场体系

全面注册制以主板改革为重点,同时优化其他板块制度规则,形成多层次资本市场体系。此次改革涵盖沪深主板市场的发行条件、注册程序、保荐承销、重大资产重组、监管执法、投资者保护等多方面的工作,并统一了各市场板块注册制安排,进一步厘清主板、科创板、创业板和北交所的市场定位。

精简优化发行上市条件是全面注册制的核心,各板块根据定位设置多元包容的上市条件:主板主要服务于成熟期大型企业,增设“财务+市值”上市条件,并取消不存在未弥补亏损、无形资产占比限制要求,上市标准由1套提升至3套,提升主板市场的包容性;创业板主要服务于成长型创新创业企业,将此前关于红筹企业及特殊股权结构企业“最近一年净利润为正”的要求删除,允许未盈利企业到创业板上市;科创板依然突出对“硬科技”企业的包容性;北交所与全国股转系统主要服务创新型中小企业,探索更加契合其发展规律和成长特点的制度供给。

行业:券商受益,成长扩容,大盘蓝筹优势凸显

整体来看,不必过度担忧全面注册制下IPO加速的带来的吸血效应。全面注册制落地之前已有2019年科创板、2020年创业板、2021年北交所注册制试点及改革的经验,本轮改革重点在主板,而主板财务指标上相较于其他板块要求了更高的营业收入、净利润和现金流等条件,突出“大盘蓝筹”特色,大概率不会造成资本市场地无序扩张。在我国个人养老金等各类中长期资金加大入市力度的情况下,叠加全面注册制下资本市场优胜劣汰加速,上市企业队伍地有序扩充或不会导致明显的流动性短缺。

从具体行业来看,对券商而言,全面注册制下资本市场扩容为券商投行业务带来更多增量,但同时对券商的服务质量要求也在提高,业内分化加剧,龙头券商更为受益;对科技成长股而言,全面注册制下或有更多成长型企业上市,符合国家战略发展方向和景气周期向上的计算机、半导体等科技成长行业面临更大机遇;对大盘蓝筹股而言,全面注册制有利于建立“优胜劣汰”的机制,业绩优良、经营稳定的大盘蓝筹股或更加受到投资者青睐。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。