本周市场冲高回落,后半周加速回调,主因随着行情涨幅扩大,前期由“强预期”推动的“疫后复苏”行情或告一段落,未来更强调经济复苏的“兑现”。2月底3月初是经济数据的“空窗期”,市场对经济复苏难有验证,而市场前期获利盘较大,因此部分资金逐步获利了结,市场也进入了震荡格局。

向前看,本轮行情的基础是“国内经济复苏和美联储加息退坡”,在短期分别面临复苏兑现“空窗期”和通胀超预期后加息预期的修正压力,因此短期市场偏震荡。但以季度维度,大疫三年后的经济复苏或能逐步兑现“强现实”,因此市场依旧积极可为。1)前期市场预期“抢跑”,“预期走在现实前”因此短期市场的超涨或需要震荡以消化获利盘;2)“两会”临近,前期交易政策预期的资金或随着政策落地而兑现收益;3)美国1月通胀数据超预期,短期对联储加息退坡的乐观预期也需要修正;4)经济复苏是慢变量,疫后的复苏需要逐步兑现,1月的金融数据指向“预防性”储蓄仍在是例证,但未来经济逐步复苏后,市场中期依然有机遇。

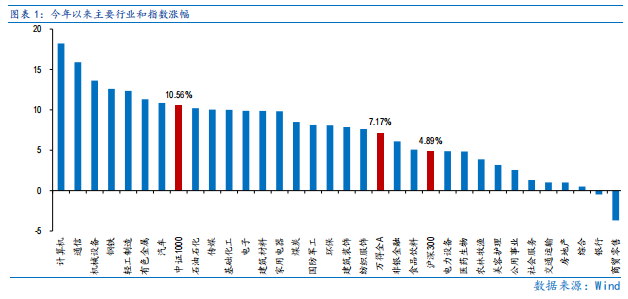

市场预期“跑”在现实前,涨幅较大后必然短期需要消化获利盘。市场主要上涨动力是预期推动的,今年以来一级行业仅银行、商贸零售微跌,中证1000指数甚至涨超10%,当涨幅较大后,仅预期难以推动行情“更进一步”,因此部分资金获利了结,此时市场则进入震荡期。

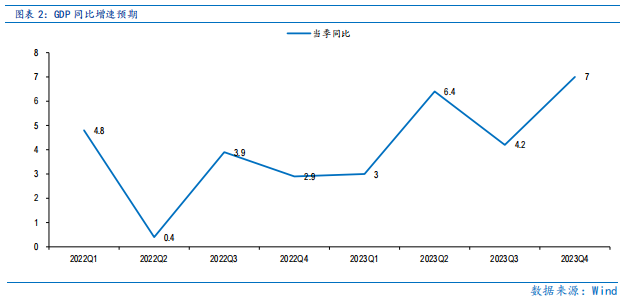

今年是二十大后首次“两会”,主要工作或与选举新一届政府有关,且二季度经济增长读数较佳,因此出台强刺激政策的可能性较低,因此交易政策预期的资金也倾向提前获利了结。由于去年二季度“上海疫情”形成的低基数,今年二季度GDP同比或实现6.4%的增长,增长压力较小使得政策“托底”经济的意愿偏弱,对应政策预期对市场的推动也偏弱。

衡量市场预期高低的核心是市场“水位”,若当前震荡后,随着3月中下旬部分经济数据披露,经济复苏“能见度”提升,市场有望重拾升势,且随着复苏的“慢现实”兑现而逐步回暖,这与1、2月预期推动的快涨行情或有所不同。

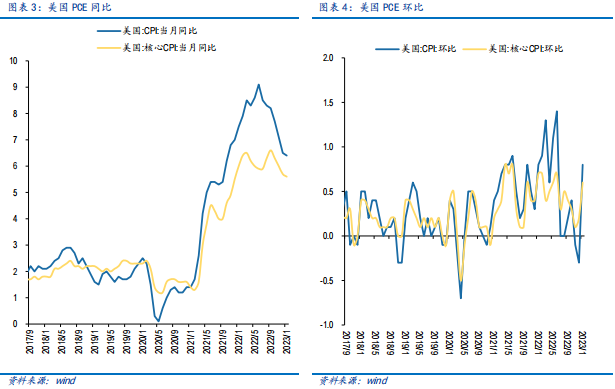

海外而言,1月美国CPI、PCE数据均超预期,短期美联储加息退坡的乐观预期会有所修正,美股波动扩大,并对A股有负面传导。1月美国核心PCE价格指数环比增0.6%,12月份前值为0.4%;同比增4.7%,前值为4.6%。由于商品价格上涨,核心PCE同环比拐头向上“击破”了回落趋势,大幅冲击了前期市场对美联储加息退坡的乐观预期。从资产表现看,纳指周跌3.3%加速回调,美元指数突破105,美债收益率升至3.98%,均对全球权益资产较为不利。

从国内经济复苏和美联储加息退坡两大行情基础来看,在经济复苏数据“空窗期”,资金买入的动力不足,而加息退坡的乐观预期修正使得资金有了卖出的理由,且短期市场涨幅较大,因此短期市场或进入震荡格局。

中期看,经济复苏或并非是市场担心的“弱现实”而是“慢现实”,在二季度或能逐步兑现经济复苏。1月新增居民贷款2572亿,同比减少5858亿元,而1月新增居民存款6.2万亿元,创历史同期新高,同比多增7900亿元,指向居民“预防性储蓄”并未随着防疫优化而迅速消失,本质是经济强复苏并非不存在而是需要时间逐步兑现。

估值而言,大盘估值低于45%分位,小盘估值低于25%,中期看机遇大于风险。

总体上,短期市场或偏震荡,“强预期”在此或需等等“慢现实”,震荡之后市场有望随着经济复苏兑现而逐步走强。

行业配置:偏重防御思维,重视顺周期低估值和避险资产,中期维度逢低布局成长和估值修复板块。

顺周期低估值板块主要是与地产、基建等经济复苏相关的地产企业和地产链(建材、家电、银行)、化工、石化、煤炭等行业,避险板块主要是军工行业。

成长板块主要是受益于市场情绪复苏和流动性宽松预期下长久期资产的占优,关注信创、工商业储能、光伏辅材和氢能等新技术。

估值修复板块主要是目前估值见底的医药行业(CXO、创新药等)等行业。

目录

◆ 1 、市场展望探讨

◆ 2 、行业配置思路

◆ 3、本周市场回顾

(一)市场行情回顾

(二)资金供需情况

◆ 4、下周宏观事件关注

Part 1

市场展望探讨

本周市场冲高回落,后半周加速回调,主因随着行情涨幅扩大,前期由“强预期”推动的“疫后复苏”行情或告一段落,未来更强调经济复苏的“兑现”。2月底3月初是经济数据的“空窗期”,市场对经济复苏难有验证,而市场前期获利盘较大,因此部分资金逐步获利了结,市场也进入了震荡格局。

向前看,本轮行情的基础是“国内经济复苏和美联储加息退坡”,在短期分别面临复苏兑现“空窗期”和通胀超预期后加息预期的修正压力,因此短期市场偏震荡。但以季度维度,大疫三年后的经济复苏或能逐步兑现“强现实”,因此市场依旧积极可为。1)前期市场预期“抢跑”,“预期走在现实前”因此短期市场的超涨或需要震荡以消化获利盘;2)“两会”临近,前期交易政策预期的资金或随着政策落地而兑现收益;3)美国1月通胀数据超预期,短期对联储加息退坡的乐观预期也需要修正;4)经济复苏是慢变量,疫后的复苏需要逐步兑现,1月的金融数据指向“预防性”储蓄仍在是例证,但未来经济逐步复苏后,市场中期依然有机遇。

市场预期“跑”在现实前,涨幅较大后必然短期需要消化获利盘。虽然1月创新高的贷款实现“开门红”,但1-2月主要经济数据并未发布,市场主要上涨动力是预期推动的。行情行至2月底,涨幅已然较大,今年以来一级行业仅银行、商贸零售微跌,中证1000指数甚至涨超10%,表现着实不差。当涨幅较大后,仅预期难以推动行情“更进一步”,因此部分资金获利了结,此时市场则进入震荡期。

今年是二十大后首次“两会”,主要工作或与选举新一届政府有关,且二季度经济增长读数较佳,因此出台强刺激政策的可能性较低,因此交易政策预期的资金也倾向提前获利了结。今年“两会”适逢政府换届,且由于去年二季度“上海疫情”形成的低基数,今年二季度GDP同比或实现6.4%的增长,增长压力较小使得政策“托底”经济的意愿偏弱,因此“两会”出台重磅政策的可能性低,对应政策预期对市场的推动也偏弱。

衡量市场预期高低的核心是市场“水位”,若当前震荡后,随着3月中下旬部分经济数据披露,经济复苏“能见度”提升,市场有望重拾升势,且随着复苏的“慢现实”兑现而逐步回暖,这与1、2月预期推动的快涨行情或有所不同。

海外而言,1月美国CPI、PCE数据均超预期,短期美联储加息退坡的乐观预期会有所修正,美股波动扩大,并对A股有负面传导。1月美国个人消费支出(PCE)价格指数环比增长0.6%,同比增长5.4%。剔除食品和能源,核心PCE价格指数环比增长同样为0.6%,12月份前值为0.4%;同比增幅为4.7%,前值为4.6%。虽然PCE读数延续回落趋势,但由于商品价格上涨,核心PCE同环比拐头向上“击破”了回落趋势,大幅冲击了前期市场对美联储加息退坡的乐观预期。从资产表现看,纳指周跌3.3%加速回调,美元指数突破105,美债收益率升至3.98%,均对全球权益资产较为不利。

从国内经济复苏和美联储加息退坡两大行情基础来看,在经济复苏数据“空窗期”,资金买入的动力不足,而加息退坡的乐观预期修正使得资金有了卖出的理由,且短期市场涨幅较大,因此短期市场或进入震荡格局。

中期看,经济复苏或并非是市场担心的“弱现实”而是“慢现实”,在二季度或能逐步兑现经济复苏。1月新增居民贷款2572亿,同比减少5858亿元,而1月新增居民存款6.2万亿元,创历史同期新高,同比多增7900亿元,指向居民“预防性储蓄”并未随着防疫优化而迅速消失,本质是经济强复苏并非不存在而是需要时间逐步兑现。

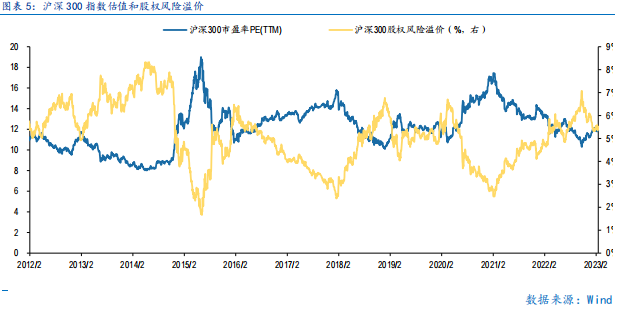

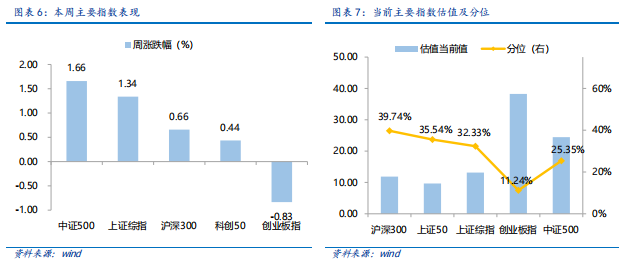

估值而言,大盘估值低于45%分位,小盘估值低于25%,中期看机遇大于风险。沪深300指数PE估值为11.87倍,处于2011年以来43.3%分位,股权风险溢价处于2011年以来61%分位,指向沪深300指数投资性价比凸显。当前沪深300、上证50指数的PE估值低于10年的45%分位,中证1000和中证500指数的PE估值低于10年的25%分位。

总体上,短期市场或偏震荡,“强预期”在此或需等等“慢现实”,震荡之后市场有望随着经济复苏兑现而逐步走强。

Part 2

行业配置思路

行业配置上,偏重防御思维,重视顺周期低估值和避险资产,中期维度逢低布局成长和估值修复板块。

顺周期低估值板块主要是与地产、基建等经济复苏相关的地产企业和地产链(建材、家电、银行)、化工、石化、煤炭等行业,避险板块主要是军工行业。

成长板块主要是受益于市场情绪复苏和流动性宽松预期下长久期资产的占优,关注信创、工商业储能、光伏辅材和氢能等新技术。

估值修复板块主要是目前估值见底的医药行业(CXO、创新药等)等行业。

Part 3

本周市场回顾

本周指数进入震荡期,市场偏重防御。按风格来看,周期、稳定表现较好。前期由预期推动的疫后复苏行情告一段落,美元指数站上105,短期或对股市特别是成长股形成一定压力,前期强势的小盘成长风格跟随整体市场进入震荡期。短期而言,国内经济复苏和美联储加息退坡两大行情基础未变,当前的调整更多是前期乐观预期的修正,待震荡之后市场依旧积极可为;中期而言,未来能否重拾升势与经济复苏的“兑现”强相关。

(一)市场行情回顾

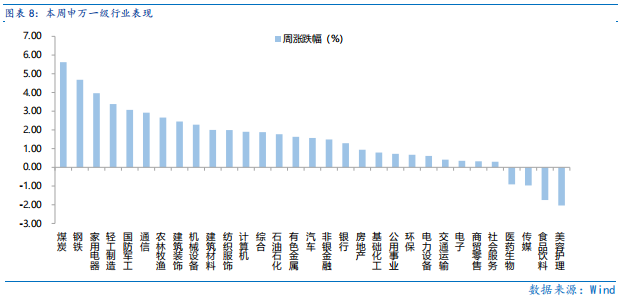

近一周,上证指数上涨1.34%,创业板指下跌0.83%,沪深300上涨0.66%,中证500上涨1.66%,科创50上涨0.44%。风格上,周期、稳定表现相对较好,消费、成长表现较差。从申万一级行业看,表现相对靠前的是煤炭(5.62%)、钢铁(4.68%)、家用电器(3.96%)、轻工制造(3.38%)、国防军工(3.07%);表现相对靠后的是美容护理(-2.04%)、食品饮料(-1.75%)、传媒(-0.97%)、医药生物(-0.91%)、社会服务(0.3%)。

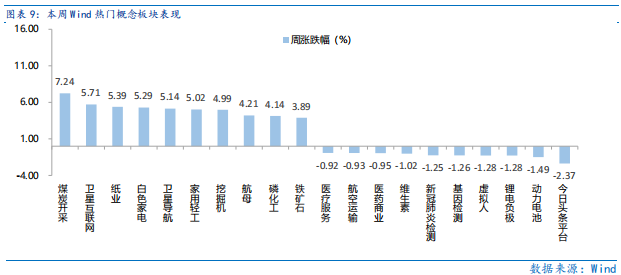

本周顺周期板块、地产链领涨市场,主要受益于国内疫后经济复苏主基调,地产基建年初开工率回升,煤炭、钢铁行业下游需求逐步回暖,此外,市场当前风格偏防御,估值较低的价值风格较为受益。从Wind热门概念板块来看,表现相对靠前的是煤炭开采(7.24%)、卫星互联网(5.71%)、纸业(5.39%)、白色家电(5.29%)、卫星导航(5.14%);表现相对靠后的是今日头条平台(-2.37%)、动力电池(-1.49%)、锂电负极(-1.28%)、虚拟人(-1.28%)、基因检测(-1.26%)。

(二)资金供需情况

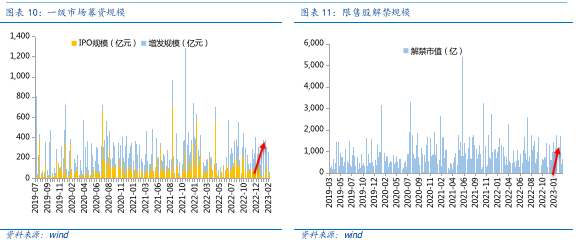

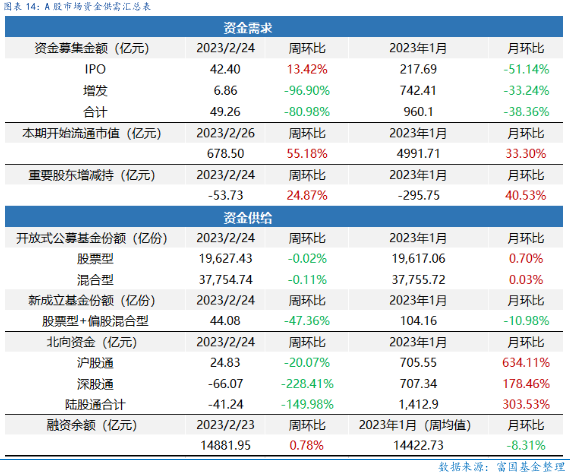

资金需求方面,本周一级市场规模减少,限售股解禁压力上行,重要股东减持。本周一级市场资金募集金额合计49.26亿元,较上周减少80.98% ;结构上,IPO募集42.40亿元,周环比增加13.42% ;增发募集6.86亿,周环比减少96.90% 。本周限售股解禁规模合计678.50亿元,周环比增加55.18%,根据目前披露的数据,预计下周解禁规模约993.0亿元,解禁压力上行。本周重要股东减持53.73亿元,上周减持71.51亿元。

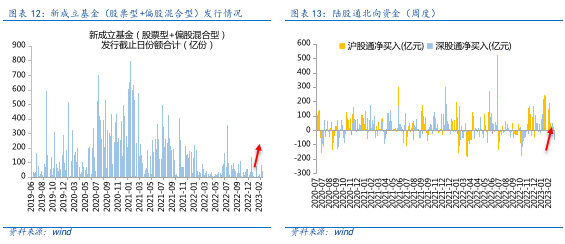

资金供给方面,本周基金发行减少,北向资金净流出。本周北向资金净流出41.24亿元,较上周减少149.98% ,其中沪股通净流入24.83亿元,深股通净流出66.07亿元。本周新成立股票型及偏股混合型基金份额合计44.08亿份,环比减少47.36% ,显示基金发行降温。本周开放式公募基金份额整体小幅减少,其中股票型份额增加为19627.43亿份,混合型份额减少为37754.74亿份。

Part 4

下周宏观事件关注?

-#日富一日 预期领先-

本周市场冲高回落,前期强预期下的行情或已结束,当下在经济复苏数据空窗期下市场进入慢现实区间,大家觉得未来市场走势如何?欢迎留言分享~

留言被精选且点赞数前10名的客官,富二将奖励10元话费给到客官~

(提示:请客官直接在本篇文章评论区留言,获奖后富二会通过后台通知获奖用户,届时请按“关键词+手机号”此格式回复富二。留言活动富二会在后台监测数据变化情况,保留取消数据存疑用户获奖的权利。)

本活动截至2023年2月28日17:00结束,最终解释权归富国基金管理有限公司所有。

了解更多

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。