观察每一轮经济周期,尽管缘起不同,但总会有一些相似的“韵脚”,总会有一些带次序的经济事件。投资大师普林格把其中一些按照时间顺序发生的事件串联起来,称之为“经济火车”;而资产的表现,就如一节节车厢渐次而来。2023年,A股市场将在哪些方面又跟历史相近呢?

01

A股定价再思考与2023“三段论”行情

股票投资从收益归因来看,主要赚“三块钱”:一块盈利增长(高度依赖于增长周期),一块来自于利率下行(高度依赖货币宽松),一块来自交易对手(依赖市场信心显著提升)。2023年,A股市场的“三块钱”,或主要来自经济增长盈利修复与市场信心恢复,并体现为交易量的不断提升。

自2022年11月海外中长期利率拐点形成、国内抢跑疫情修复以来,A股市场表现出一轮显著的估值修复行情,并延续到今年1月底;进入2月,关于人间“烟火气”的讨论逐渐让位于对“两会”的关注;进入二季度,随着GDP增长修复,预计A股将真正进入价值中枢不断抬升的周期。

02

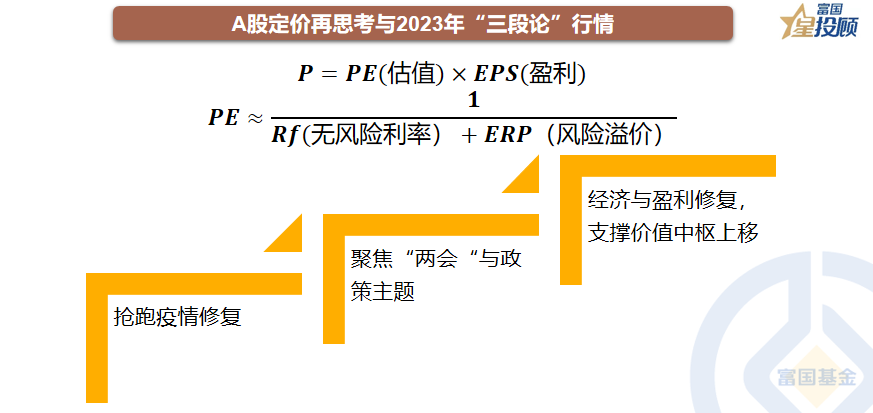

从回报周期看,今年更像哪一年?

如果将混合基金一年滚动收益(用混合基金指数同比走势表示)来反应A股资产的回报周期,当下或与2013、2016、2019年类似,均处于历史上权益基金回报周期的底部区间,不及2008年国际金融危机冲击后的极端水平。另一方面,从A股五年周期来看,历史上A股每隔五年总会有一轮显著的行情出现,而且行情结构往往与党的重要会议所确定的发展目标高度吻合。2023年,很大程度上与2013年类似,2013年是“18大”开局之年,今年是“20大”开局之年。

03

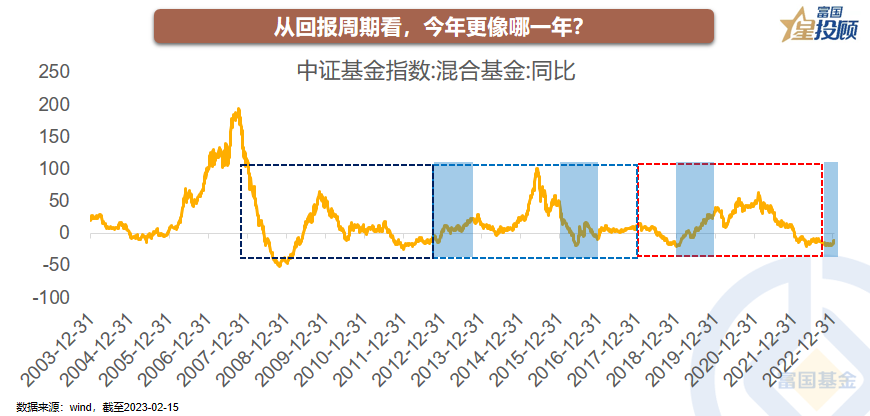

政策周期,历史上“逢三逢四”的五朵金花

2002年、2012年、2022年是“16大”、“18大”、“20大”会议的召开年份,随后的一年进入政策“蜜月期”。反应在资本市场,2003年“16大”之后我国进入城镇化与重工业化加速时期,钢铁、煤炭、电力、汽车、银行在2003-2004被称为五朵金花;2012年“18大之后”我国进入新一代信息技术快速发展时期,随后电子、计算机、互联网、通信、传媒牛股辈出;2023年是“20大”开局之年,未来“五朵金花”会是什么?也许大消费、碳中和、自主可控等榜上有名。

04

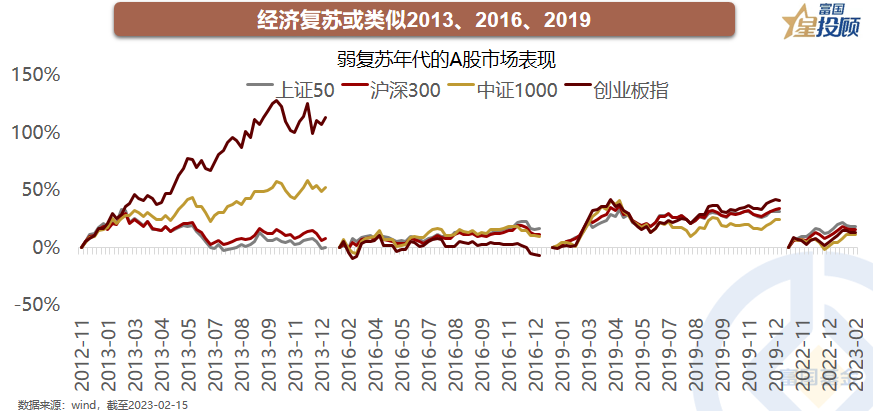

经济复苏或类似于2013、2016、2019年

2012年中国经济首次下穿8%,在一系列宽松政策推动下,2013年进入弱复苏阶段;2016年,受供给侧改革推动,中国经济同样踏上弱复苏进程;2019年,在央行开年公布降准的刺激中,中国经济走出弱复苏之路。反观2013、2016、2019三年A股市场,整体上都带来令人满意的回报。2023年,在外需走弱预期之下,中国经济预计再度走出修复态势,A股市场回报值得期待。

05

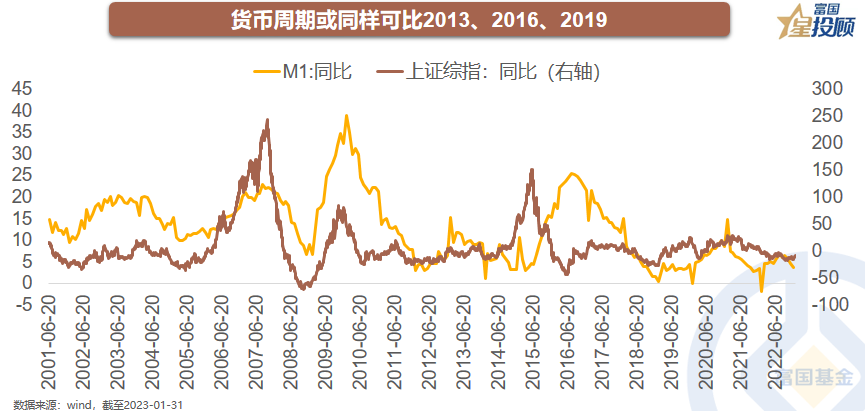

货币周期或同样可比2013、2016、2019

从M1角度来看,2012年在经济下行压力下M1见底,2012年下-2013年上走出修复之路;2015年下-2016年上,M1先于经济修复;2019-2020年M1处于扩张周期。而M1作为A股趋势投资较好的金融指标,具有积极的参考意义,2023年上半年有望再度走出显著上修趋势,并为权益投资创造较好金融环境。

06

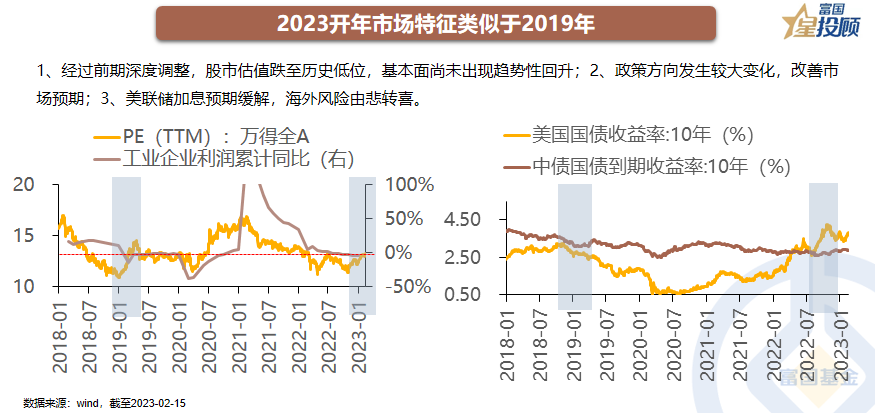

2023年开年,市场特征类似于2019年

2023年在基本面、政策环境、外部环境与2019年初存在相似之处。(1)经过前期深度调整,股市估值跌至历史低位,基本面尚未出现趋势性回升。(2)政策方向发生较大变化,改善市场预期。2019年:2018年12月政治局会议“稳”字当先,确认去杠杆已不再是经济工作主要内容,市场对融资环境、稳增长的预期改善。2023年:2022年11月地产纾困政策和防疫优化政策密集推出、2022年12月中央经济工作会议确认稳增长成首要任务,经济复苏预期不断增强。(3)美联储加息预期缓解。2019年:1月美联储议息会议释放出停止加息和停止缩表的信号。2023年:2022年12月、2023年2月美联储连续两次放慢加息步伐。

07

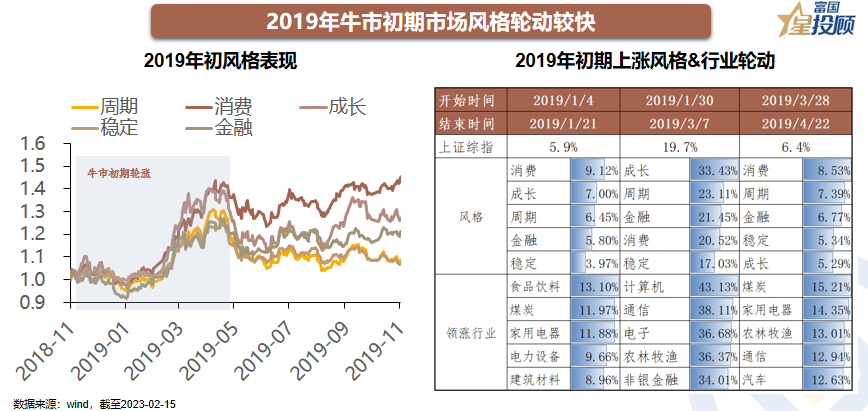

2019年牛市初期市场风格轮动较快

2019年初期,基本面仍未发生明显改善,股市的上涨主要依靠估值扩张,各风格、行业轮动较快。具体来看,第一小段上涨(2019/1/4-2019/1/21)消费风格占优,食品饮料、家用电器涨幅居前;第二小段上涨(2019/1/30-2019/3/7)成长风格领涨,TMT板块计算机、通信、电子表现强势;第三小段上涨(2019/3/28-2019/4/22)消费、周期相对占优,煤炭、家用电器涨幅靠前。全区间来看(2019/1/4-2019/4/22)消费>成长>周期>金融>稳定,但差异度不大,Q2之后消费、成长风格才与其他风格拉开差距。本轮行情自去年11月以来消费、成长已先后表现,近期风格轮动也有所加快趋势。

08

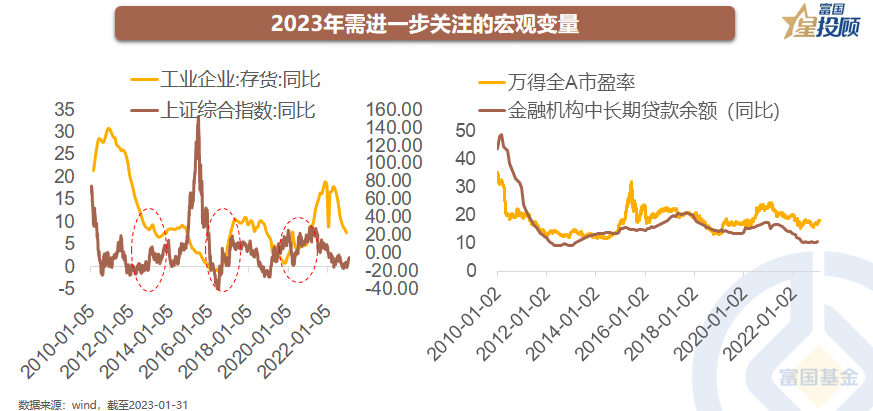

2023年需进一步关注的宏观变量

未来需要进一步关注工业企业的存货水平与金融机构中长期贷款情况。目前工业企业依然处于去库存阶段,未来一旦进入补库存周期,则有望出现积极的基本面推动行情。历史上,2014年、2017年、2020年库存见底回升均带来A股市场的积极上涨。目前或处于库存去化临近尾声,企业逐步进入主动补库存阶段。而对于中长期贷款而言,其同比走势与A股市场估值走势高度相关,未来中长期贷款数据的改善,将是A股估值中枢上行的核心动力。