客官们好,我是关注ETF投资的级掌柜。

去年10月中,级掌柜说《反弹看明年,当前是关键播种期》。10-11月积极布局的客官,现在是不是还挺爽。

今年1月底-2月初,级掌柜一直在提示过热风险,发了《A股进入垃圾时间》,现在回头看,整个2月份,A股热点疯狂切换,很多客官的投资感受都不太好。

今天,经济数据(PMI)超预期的好,A股也以大涨回报。那么问题来了,A股会从“垃圾时间”、过渡到“新一轮拉涨时刻”?

级掌柜今天来聊聊这件事。

之前级掌柜说,A股进入“垃圾时间”,主要原因是:强(经济增长)预期、弱(经济增长)现实。

而今天PMI高增长,似乎把我们带到一个新世界:强预期、强现实。

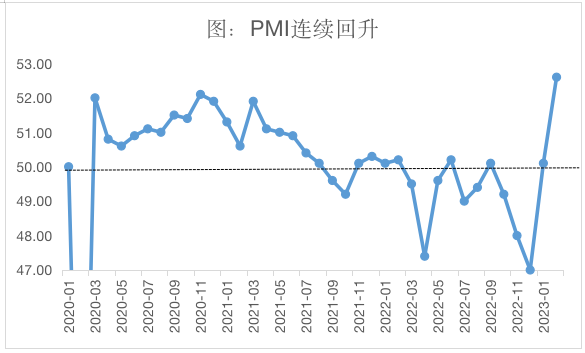

我们可以先来感受一下,今天发布的PMI数据有多强:

➤ 2月制造业、非制造业PMI分别为52.6%、56.3%,都在50%(经济荣枯线)以上,表明经济进入扩张区间;并且,制造业PMI创2012年4月以来新高,高于市场预期。

➤ 分项看,也基本上项项有惊喜:

● 供需普遍好转,生产恢复快于需求。

● 进出口订单都快速回升。

● 大中小企业景气普遍回升,就业形势好转。

● 服务业景气延续反弹,基建显著回升。

数据来源:Wind资讯 统计区间:2020.1-2023.2

不过,我们还需要看到“强现实”背后的两件事:

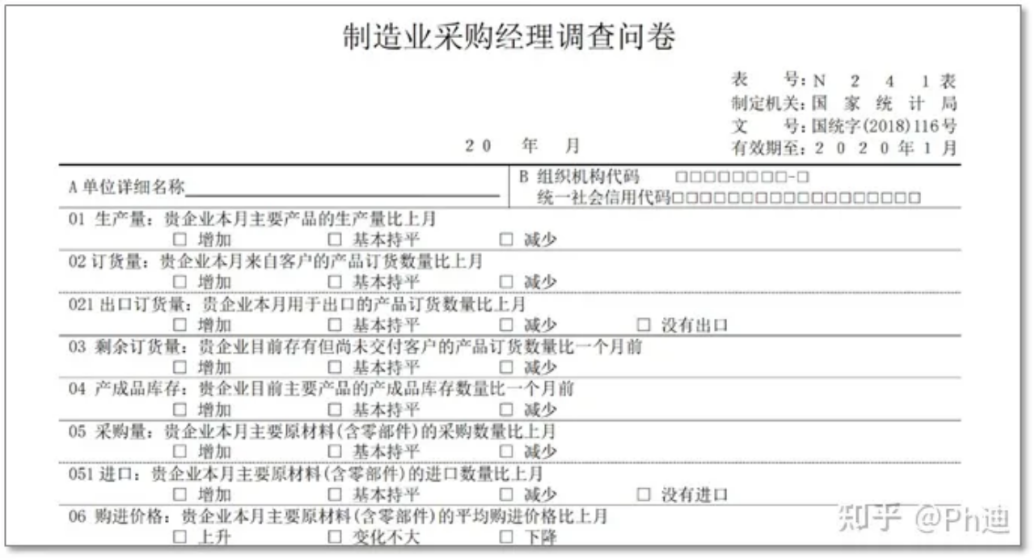

1、PMI的统计口径问题:PMI是以“问卷调查”的方式,来收集采购经理人对本公司生产经营情况的观点。而问卷中问题的设置,都是“相比上个月”;问题的答案,也只有“增加、持平、减少”三个答案。所以PMI是个“环比上个月、和主观感受”型的指标。

而PMI之所以能连续两个月这么大幅度的回升,除了经济确实有所修复之外,可能也有过去太差+情绪好转的原因:

12月,大家集体生病,导致开工不佳、且采购经理人情绪悲观;

1月份,防疫政策调整,给采购经理人的情绪打了一剂强心针;

2月,春节过去、疫情仿佛消失了,开工加速加上预期好转,PMI弹性增大。

所以,当“疫后修复”的惊喜被慢慢消化后,后续PMI的修复斜率,有可能会下滑。

图:制造业采购经理调查问卷样表

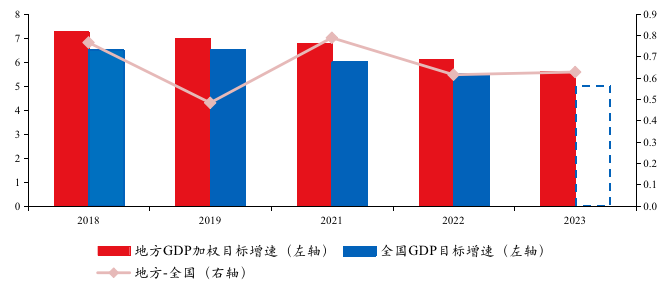

2、地方两会隐含的GDP增长目标,仍指向经济“弱复苏”

从2018-2022年(2020年未公布)的数据来看,全国GDP目标增速,大概比各省市GDP加权目标增速,平均低0.6%左右。

今年,31省的GDP加权目标增速为5.63%,按照历史规律,大概能倒推出:全国GDP目标增速的数值为5%或略高。

而在去年低基数的效应下,5%的GDP增速,其实不算高目标。

图:全国GDP目标增速通常较地方GDP加权目标增速低0.6%

数据来源:华创宏观

接下来,市场的关注焦点转向了两会。所以两会对于经济增长的表态,可能会成为主导A股走势的核心因素。

如果两会定下今年GDP增长目标超过5%,那么市场可能会转向——“更强的预期+强现实”,那么,A股真的有可能迎来新一轮的高潮。

但在此之前,级掌柜更倾向于,A股仍处于震荡市中。

其中一个策略是:找市场长期主线,以不变应万变。

而近期政策频出的“数字安全”大概率是主线之一。如果 客官们关注“数字安全”这个方向的话,可以通过最近很火的大数据ETF(515400)进行关注。

不过,短期热度过高,级掌柜认为,逢跌定投可能更香。

感兴趣的客官,记得标星哦。如果不标的话,可能会错过精彩的推文哦!