看图辨市场

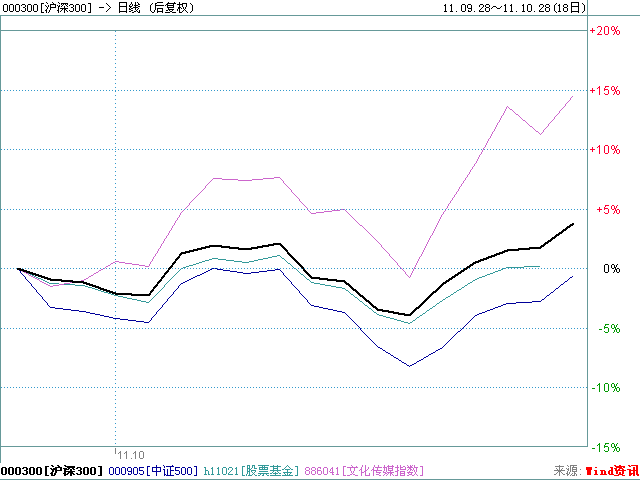

本周,代表小盘股的中证500指数与代表大盘股的沪深300指数差别不大,股票基金指数略输于大盘指数,原因可能为仓位较低的缘故。行业指数中,文化传媒行业表现最好好,全周上涨超过15%。

A股市场

A股市场本周连涨五天,沪综指创下一年来的最大单周涨幅6.74%,成交量也大幅放大,深成指上涨8.92%,中证500上涨8.36%;受十七界六中全会关于深化文化体制改革的政策推动,传媒板块本周领涨;除此以外,水泥、房地产和煤炭等板块涨幅居前,铁路运输、石油石化、银行板块本周相对较弱。风格上,绩优股和中高价股表现强势。

本周市场受到各种正面因素的影响,投资者信心有所恢复。国内,汇丰10月PMI初值创5个月以来新高,随后温家宝总理在天津表态应适时适度对经济政策进行预调微调,国务院决定深化增值税制度改革试点,食品价格也连续回落,引发投资者对于宏观政策的结构性放松的预期;海外方面,欧盟峰会同意为EFSF引入杠杆,并确定希腊私营债权人的减计比例50%,同时美国第三季度经济数据好于预期,欧美股市、商品市场大涨。

我们预计,短期内市场将延续反弹态势,但持续上行幅度较大将遇到一定阻力。我们将继续关注结构性放松可能激发的政策热点,以及符合产业调整方向的行业及上市公司。

债券市场

本月最后一个交易周,央行通过公开市场正回购回收流动性,加上25号的存款准备金补缴因素,资金面骤然紧张,回购利率平均上行50bp左右。

债券市场方面,由于资金面收紧,宏观政策出现放松迹象,加上上周收益率下的过快,本周债市出现调整,各期限收益率出现一定程度回升。但市场的分歧仍然较大,收益率波动频繁。前期下行较多的高等级中票和政策性金融债回调幅度也较大,而中长期国债和央票由于银行资金的支撑收益变化幅度不大。

未来的货币政策放松程度和经济走势不确定性加大,债券的投资会多看少动,同时我们会积极把握政策结构性放松带来的个券投资机会。

本周富国动态