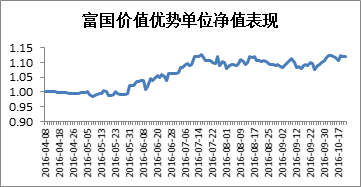

除了上述两位,富二家一位大将在年初也曾携新基登场。所谓老骥伏枥,其志不止千里也。王海军今年的新发基金——富国价值优势(002340)成立于今年4月8日,运作仅半年,便以年化收益23.56%位列全市场同类产品的前1/10分位。富国价值优势业绩走势与同期偏股混合型指数、沪深300对比

王海军不仅稳扎稳打巧夺收益,还牢牢控制风险,做到回撤与收益双赢——相较于上证综指8.93%和沪深300 6.61%的同期最大回撤,价值优势的最大回撤仅为4.43%。操盘稳,择股准,不愧是历经牛熊转换的老牌基金经理。那是因为他练就了一套独门的投资绝学——在众生仍纠结于“牛”与“熊”的阶段性判断时,海军总则深耕于优质个股中,挖掘以“业绩”为主线的行业及受市场所认可的标的。 此话尤虚! 市场茫茫四千股,如何选取这一瓢饮?又何为优质?王海军生性沉稳,精于投资而谨于言,所透片语仍被富二拿来与客官共飨。提到估值,低阶点的,街边卖菜大婶也会冒出一词儿来:PE!说话的那敞亮劲儿,好像和问她家青菜几块钱一斤一样熟悉。更高阶的投资者知道PB。但如今,资深的投资者已不唯PE、PB是论,更多的参考PEG指标。

此话尤虚! 市场茫茫四千股,如何选取这一瓢饮?又何为优质?王海军生性沉稳,精于投资而谨于言,所透片语仍被富二拿来与客官共飨。提到估值,低阶点的,街边卖菜大婶也会冒出一词儿来:PE!说话的那敞亮劲儿,好像和问她家青菜几块钱一斤一样熟悉。更高阶的投资者知道PB。但如今,资深的投资者已不唯PE、PB是论,更多的参考PEG指标。但如果拆开来看就清晰了——PE/G,股票的市盈率除以公司的盈利增长率。

市盈率有其优越性,即可以判断投资价值是否被高估或低估。但其最大局限性在于难以反映单个公司的差异。比如2015年A股言必“市盈率”,结果吹出了几百倍、心比胆儿大的市梦率。且不能盲目的说20倍市盈率的估值就低于30倍的市盈率的估值。

为了给市盈率一个更普适性的运用,砖家们就给它盖了个帽子。即用市盈率与公司的盈利增长率来比较,如果大于1,就表示投资价值被高估了;小于等于1,则表示个股目前处于被低估的位置,有持续投资潜力。

将市盈率和公司业绩做双重比较,使得投资的评判逻辑更具可参考性。精选盈利向上、估值合理标的,为投资者在中长期取得较好的超额收益。

除了PEG,个股的成长力和盈利质量也是王海军尤为关注的。

通过对上市公司未来一至三年的营业收入增长率、净利润增长率等进行预测来判断公司的持续成长力;采用毛利率、营业利润率、净利率、总资产收益率、净资产收益率、盈利现金比率(经营现金净流量/净利润)等指标来考量公司的盈利能力和质量。

不但要马儿跑的快,还得长得壮。弱水三千,咱富二家只用心为客官挑选那最好的一瓢!

以上部分图片来源于网络。