2016年1月中国CPI单月同比增速回升至1.8%的水平,通胀预期一时间成为市场讨论的焦点问题,虽然国内经济陷入滞胀的概率暂时不大,但是如果真的陷入滞胀,其影响将如何传导至A股市场?富二整理了一些研报,供各位客官参考:

1、途径之一:对上市公司盈利的影响。

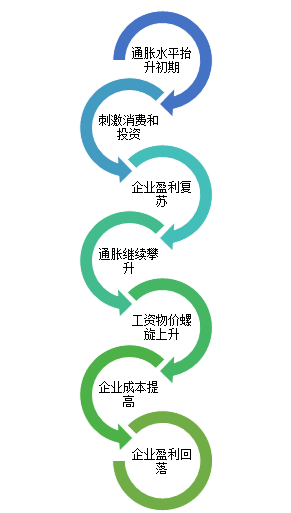

如果仅考虑通货膨胀的因素,回顾过去20年的情况,在通货膨胀开始温和上涨之前,企业盈利增速已经开始回升,直至通胀水平达到较高位置后,更高的通胀水平反而使盈利增速开始回落,即利润增速往往先于通胀水平触底,而又先于通胀水平见顶。为何会出现这种关系,逻辑如下:

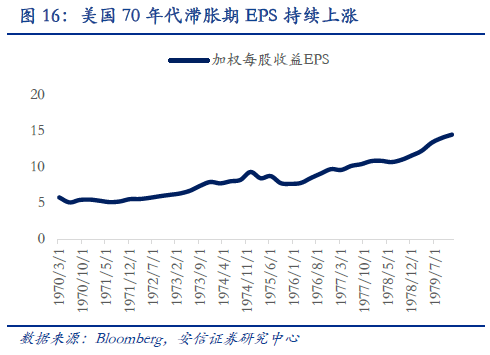

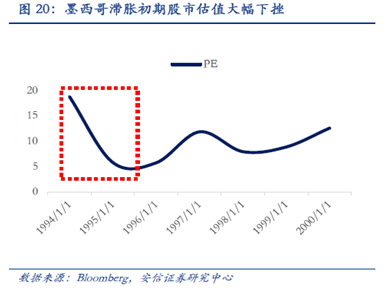

目前中国1.8的通胀水平,至多处于通胀水平提升的早起阶段甚至更多是寻底阶段,中短期内,通胀水平的提升大概率有助于企业盈利增速的复苏,即使中国经济持续低迷甚至陷入滞胀,企业利润的名义增速也会提升(最少是名义EPS),从而利于A股市场。正如美国70年代和墨西哥90年代的情况,通胀高企、经济低迷,但上市公司的EPS在这期间却是快速上涨的。

2、途径之二:对市场无风险利率的影响。

①对于温和上涨的通货膨胀来说:

大概率是会维持在政府3%的通胀目标之内,央行也不会有实质性的收紧动作,无论长短端利率都不会出现大的抬升,但出现更低的利率水平恐怕也相对困难。

②对于伴随经济持续疲弱的恶性通胀即滞胀来说:

从海外经济体过去的经验来看,不论是投资者对于流动性环境的预期,还是央行的实质性动作,可能都会大幅抬升利率水平,从而对市场估值产生致命的打击,并且通胀和利率快速上涨的阶段,往往是估值杀跌最猛的时期。

因此,从无风险利率的角度出发,不管是温和的通胀还是伴随经济持续疲弱的恶性通胀,都将对估值水平,从而A股市场产生或是轻微或是致命的打击。

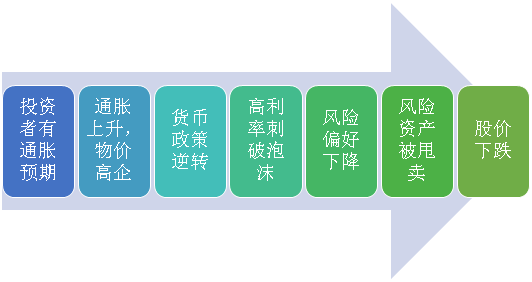

3、途径之三:对投资者风险偏好的影响。

一旦投资者有通胀可能持续攀升的预期,资产价格不断上涨的背后,就随时隐藏着一颗定时炸弹,逻辑如下:

结论

即使是通胀的温和上涨,也会使投资者刚刚有所修复的流动性预期再次发生逆转,从而继续阻碍风险偏好的企稳。

如果是滞胀,将导致估值水平下杀,引发市场下跌,类似70年代初期的美国和日本。

整理自安信证券:《滞胀与股市:让历史告诉未来》